Parkinson durch Pestizide wird in Deutschland Berufskrankheit Parkinson durch Pestizide wird in Deutschland Berufskrankheit Deutschland ist damit das dritte EU-Land, das den Zusammenhang zwischen Spritzmitteln und der degenerativen Krankheit anerkennt. Daniela Gschweng / 28.04.2024

Parkinson durch Pestizide wird in Deutschland Berufskrankheit Parkinson durch Pestizide wird in Deutschland Berufskrankheit Deutschland ist damit das dritte EU-Land, das den Zusammenhang zwischen Spritzmitteln und der degenerativen Krankheit anerkennt. Daniela Gschweng / 28.04.2024

Daten-Skandal an Dänemarks Schulen: Chromebooks saugen Daten ab Daten-Skandal an Dänemarks Schulen: Chromebooks saugen Daten ab Google sammelt illegal Informationen über Schulkinder. Jesper Graugaard, ein Vater, wehrt sich und sorgt für einen Paukenschlag. Jesper Graugaard / 28.04.2024

Daten-Skandal an Dänemarks Schulen: Chromebooks saugen Daten ab Daten-Skandal an Dänemarks Schulen: Chromebooks saugen Daten ab Google sammelt illegal Informationen über Schulkinder. Jesper Graugaard, ein Vater, wehrt sich und sorgt für einen Paukenschlag. Jesper Graugaard / 28.04.2024

Lateinamerika zwischen Tragödie und Euphorie Lateinamerika zwischen Tragödie und Euphorie Die politische, wirtschaftliche und soziale Entwicklung läuft in den Ländern des Subkontinents weit auseinander. Romeo Rey / 28.04.2024

Lateinamerika zwischen Tragödie und Euphorie Lateinamerika zwischen Tragödie und Euphorie Die politische, wirtschaftliche und soziale Entwicklung läuft in den Ländern des Subkontinents weit auseinander. Romeo Rey / 28.04.2024

Treuhänder: Neues Klumpenrisiko am Finanzplatz Schweiz Treuhänder: Neues Klumpenrisiko am Finanzplatz Schweiz Die Schweiz hat sich neben der Monsterbank UBS ein weiteres Risiko eingehandelt: Die Prüfungsgesellschaften. So warnt nun die RAB. Rico Kutscher / 27.04.2024

Presserat bestätigt Infosperber-Kritik Presserat bestätigt Infosperber-Kritik Mitte März hatte Infosperber die Sonntags-Zeitung kritisiert, weil sie Werbung nicht deklariert. Der Presserat sieht es auch so. Marco Diener / 27.04.2024

kontertext: Zur grossen Aufregung um die «KI» Kommentar kontertext: Zur grossen Aufregung um die «KI» KI-Generatoren taugen bisher höchstens für Alltagstexte. Nicht für kreative Köpfe sind sie eine Konkurrenz, sondern für Routiniers. Mathias Knauer / 27.04.2024

Das Spiel: Das Lama ist ein zauberhaftes Tier Das Spiel: Das Lama ist ein zauberhaftes Tier Als schnelles Ablegespiel gibt es «L.A.M.A.» nun auch mit Zaubershow. Das Kartenspiel treibt es ziemlich bunt. Patrick Jerg / 27.04.2024

Lloyd’s: Regierung steckt hinter Nord-Stream-Sabotage Lloyd’s: Regierung steckt hinter Nord-Stream-Sabotage Zwei Londoner Versicherungen wollen für die Schäden nicht aufkommen. Die Sprengung könne «nur von einer Regierung» verursacht sein. Martina Frei / 26.04.2024

Geschlechtsumwandlung: Erschreckend wenig gesichertes Wissen Geschlechtsumwandlung: Erschreckend wenig gesichertes Wissen Heranwachsende mit Geschlechtsdysphorie werden nach Leitlinien ohne wissenschaftliche Basis behandelt. Langzeitdaten fehlen. Martina Frei / 26.04.2024

Keller-Sutter sagt, sie wolle keine überrissenen UBS-Boni mehr Keller-Sutter sagt, sie wolle keine überrissenen UBS-Boni mehr «Wenn man nicht einmal mehr einen kleinen Witz machen darf...» Red. / 26.04.2024

Was die EU im Innersten zusammenhält Was die EU im Innersten zusammenhält Nicht nur «weniger Europa» wäre für die EU gefährlich, sondern auch «mehr» in Richtung Bundesstaat, findet Buchautorin Gret Haller. Daniel Goldstein / 26.04.2024

Warum viele Professoren so industrie- und bankenfreundlich sind Warum viele Professoren so industrie- und bankenfreundlich sind Konzerne und Grossbanken finanzieren Professuren und Uni-Institute. «Wer zahlt, nimmt Einfluss» soll dort aber nicht gelten. Urs P. Gasche / 26.04.2024

Die Grossbank UBS ist fest in ausländischer Hand Die Grossbank UBS ist fest in ausländischer Hand Kleinaktionäre der UBS konnten an der gestrigen GV nichts mitentscheiden. Das sei aber gut so, sagt Kleinaktionär Reto Zenhäusern. Urs P. Gasche / 25.04.2024

So wird die Migros ihre Probleme auch nicht los So wird die Migros ihre Probleme auch nicht los Über eine halbe Stunde stand Migros-Präsidentin Ursula Nold im Fernsehen Red und Antwort. Sie machte einen zaghaften Eindruck. Marco Diener / 25.04.2024

«Operationsplan Deutschland» bereitet auf einen Krieg vor «Operationsplan Deutschland» bereitet auf einen Krieg vor Die gesamte Zivilgesellschaft soll mobilisiert werden, um nach Osten durchziehende US-Divisionen zu verpflegen und zu schützen. upg / 25.04.2024

Auf Schweizer Solardächern schlummert eine Öko-Oase Auf Schweizer Solardächern schlummert eine Öko-Oase Grüne Solardächer leisten einen erheblichen Betrag zur Artenvielfalt. Und das ist nur einer ihrer Vorteile. Daniela Gschweng / 25.04.2024

Horror-Video von der Ukraine-Front gehört an die Öffentlichkeit Horror-Video von der Ukraine-Front gehört an die Öffentlichkeit Tote, Verletzte, lebenslange Traumata – das Leben und Überleben in Gräben – der reale Einsatz von Drohnen. Eine Dokumentation. Urs P. Gasche / 24.04.2024

Grübel rettete UBS für 3 Millionen Franken, Ermotti will 20 Grübel rettete UBS für 3 Millionen Franken, Ermotti will 20 Die UBS geniesst einen Blanko-Scheck des Steuerzahlers. Dies erkannte Oswald Grübel. Ermotti kümmert’s nicht. Lukas Hässig / 24.04.2024

Der «Blick» ist vergesslich Der «Blick» ist vergesslich Vor zwei Monaten lobte der «Blick» die neue Fernseh-Sendung «Late Night Switzerland». Jetzt ist plötzlich alles schlecht. Marco Diener / 24.04.2024

Die UBS will sich mit geheimem Vergleich aus der Affäre ziehen Die UBS will sich mit geheimem Vergleich aus der Affäre ziehen Der Milliarden-Skandal in Mosambik, an dem die CS beteiligt war, ist weder für die UBS noch für Mosambiks Bevölkerung erledigt. Thomas Kesselring / 24.04.2024

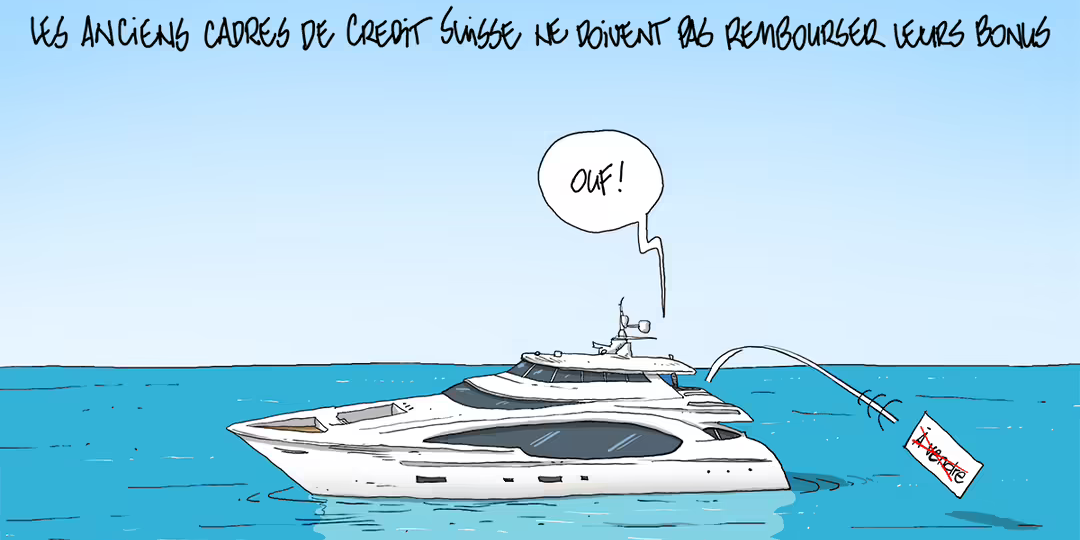

Nach der Credit-Suisse-Pleite Nach der Credit-Suisse-Pleite Die ehemaligen Kadermitarbeiter müssen die Boni nicht zurückzahlen. Red. / 23.04.2024

SVP-Heisssporne wollen den Grimseltunnel SVP-Heisssporne wollen den Grimseltunnel Für Berner SVP-Parlamentarier ist der Grimseltunnel ein «bewundernswertes Projekt». Die Regierung sieht es nüchterner. Marco Diener / 23.04.2024

«Wir sollten uns auf eine Pandemie mit H5N1 vorbereiten» «Wir sollten uns auf eine Pandemie mit H5N1 vorbereiten» Der frühere WHO-Epidemiologe Klaus Stöhr fordert dringend eine Aufarbeitung der Pandemiefehler. Die nächste Krise sei «garantiert». Martina Frei / 23.04.2024

Vorschlag: 13. AHV-Rente mit der direkten Bundessteuer zahlen Kommentar Vorschlag: 13. AHV-Rente mit der direkten Bundessteuer zahlen Mit einer Erhöhung der Bundessteuer um 20 Prozent, wäre die 13. AHV-Rente finanziert. Und ihre Nachteile wären kompensiert. Werner Vontobel / 23.04.2024

CS/UBS: Viele Finanzprofessoren waren auffällig zurückhaltend CS/UBS: Viele Finanzprofessoren waren auffällig zurückhaltend Professoren an Universitäten sollen die Interessen der Bevölkerung wahrnehmen und nicht im Interesse der Grossbanken arbeiten. Red. / 22.04.2024

Alarmzeichen: Die Weltmeere erreichen Rekordtemperaturen Alarmzeichen: Die Weltmeere erreichen Rekordtemperaturen Seit Anfang 2024 steigen die Wassertemperaturen noch stärker als schon im ganzen Jahr 2023. Forscher erklären sich überrascht. Red. / 22.04.2024

Australische Studis stürmen Kunst- und Sprachfächer Sperberauge Australische Studis stürmen Kunst- und Sprachfächer Die alte Regierung wollte die Disziplinen schwächen. Doch in Australien boomen die Geisteswissenschaften. Pascal Sigg / 22.04.2024

Ein Slum am Rand Europas – und ein Verein, der dagegen angeht Ein Slum am Rand Europas – und ein Verein, der dagegen angeht Kein Wasser, überall Dreck und 20 Franken für zehn Stunden harte Arbeit: So leben ausländische Feldarbeiter in Italien. Walter Aeschimann / 22.04.2024

Die Neutralitätsinitiative als Chance für eine Kurskorrektur Die Neutralitätsinitiative als Chance für eine Kurskorrektur Die Schweiz soll sich um die UNO kümmern und nicht um die NATO. Es braucht eine radikale Abkehr von neoliberalen Paradoxen. Verena Tobler / 21.04.2024

USA beschliessen strenge PFAS-Höchstwerte für Trinkwasser USA beschliessen strenge PFAS-Höchstwerte für Trinkwasser Nach 23 Jahren juristischem und politischem Tauziehen kommt damit die fast strengst mögliche Regulierung der giftigen Chemikalien. Daniela Gschweng / 21.04.2024

Nach der 13. AHV-Rente kommt die Prämien-Entlastungs-Initiative Nach der 13. AHV-Rente kommt die Prämien-Entlastungs-Initiative «Post von Maillard...» «Er will wissen, ob wir öffentlich dagegen antreten könnten...» «Er findet, das könnte ihm wieder helfen...» Red. / 21.04.2024

Gesundheitsschutz oberste Priorität? Das war mal bei Corona Kommentar Gesundheitsschutz oberste Priorität? Das war mal bei Corona Wenn es um gesundheitsschädigende Stoffe wie Glyphosat oder PCB geht, stehen Industrieinteressen über dem Gesundheitsschutz. Bernd Hontschik / 20.04.2024

Sprachlupe: Chauvinismus feiert Urständ, gar nicht fröhlich Sprachlupe: Chauvinismus feiert Urständ, gar nicht fröhlich «Chauvinismus» hat (zumindest) zwei Bedeutungen: nationalistisch und sexistisch. Den Zusammenhang zeigt ein Buch am Beispiel Putin. Daniel Goldstein / 20.04.2024

Podcast: Die Woche 16 auf Infosperber Podcast: Die Woche 16 auf Infosperber Scheinheilige Politiker und Medien. Dieter Hallervorden zu Gaza. Smartphones und Social Media – das Ende der Kindheit? Red. / 19.04.2024

Trotz Milchschwemme fordern die Milchproduzenten mehr Geld Trotz Milchschwemme fordern die Milchproduzenten mehr Geld Es gibt zu viele Kühe in der Schweiz, die mehr Milch geben als getrunken oder in Form von Käse, Joghurt oder Butter gegessen wird. Urs P. Gasche / 19.04.2024

Friedenspreis für Krone-Schmalz löste eine Rufmordkampagne aus Friedenspreis für Krone-Schmalz löste eine Rufmordkampagne aus Sie wurde für ihre Verdienste um Frieden und Versöhnung geehrt, von anderen als Verbreiterin von «Kreml-Narrativen» ausgegrenzt. Tobias Riegel / 19.04.2024

kontertext: Zwischen Tod und Leben steht etwas Akkukapazität Kommentar kontertext: Zwischen Tod und Leben steht etwas Akkukapazität Digitale Werkzeuge verbinden mich mit (fast) allem. Aber bringen sie mich auch meinen Leben näher? Eine kleine Selbstbefragung. Michel Mettler / 19.04.2024

Elon Musk droht Tesla in die Pleite zu reiten Elon Musk droht Tesla in die Pleite zu reiten Der einst gehypte Elektroauto-Konzern droht zum Kostengrab zu werden, da die Nachfrage nach den veralteten Modellen einbricht. Christof Leisinger / 19.04.2024

Smartphone-Kritik macht Furore in den USA Smartphone-Kritik macht Furore in den USA Social Media erst ab 16: Sozialpsychologe Jonathan Haidt beklagt den Verlust der Kindheit und sticht in ein Wespennest. Pascal Sigg / 18.04.2024

«Und das soll kein Völkermord sein?» «Und das soll kein Völkermord sein?» Der deutsche Schauspieler Dieter Hallervorden bezieht Stellung. Er hat ein politisches Gedicht zu Gaza veröffentlicht. Red. / 18.04.2024

Armenien als neuer Zankapfel im Ost-West-Konflikt Armenien als neuer Zankapfel im Ost-West-Konflikt Von Russland in Stich gelassen, sucht Armenien nach Verbündeten im Westen – ein Akt von grosser Sprengkraft. Amalia van Gent / 18.04.2024

Der Iran hat Israel mit Drohnen und Raketen angegriffen Der Iran hat Israel mit Drohnen und Raketen angegriffen «Das verdient eine Antwort!» «Haben wir nicht schon alles gesagt?» Red. / 18.04.2024

So einseitig und scheinheilig sind Baerbock, Macron und Medien So einseitig und scheinheilig sind Baerbock, Macron und Medien Die Drohnen- und Raketenangriffe Irans gegen Israel hatten einen Anlass, so wie auch das Besetzen des Gazastreifens durch Israel. Urs P. Gasche / 18.04.2024

KI-Arbeiter in Kenia: «Die Arbeitsbedingungen sind erbärmlich» KI-Arbeiter in Kenia: «Die Arbeitsbedingungen sind erbärmlich» Kenianische Arbeiter säubern für weniger als zwei US-Dollar pro Stunde Trainingsdaten. Ein Interview mit einem Insider. Constanze Kurz / 17.04.2024

Einige Jung-SVPler distanzieren sich von Rechtsextremen Einige Jung-SVPler distanzieren sich von Rechtsextremen «Ich glaube, ich erwische langsam den Krampf...» Red. / 17.04.2024

Die USA halten sich nur ans Völkerrecht, wenn es ihnen passt Die USA halten sich nur ans Völkerrecht, wenn es ihnen passt Kleinstaaten sind davon abhängig, dass sich Grossmächte an Regeln halten. Doch die Schweiz prangert Verstösse der USA nicht an. Urs P. Gasche / 17.04.2024

Die Rede, die Yanis Varoufakis in Berlin nicht halten durfte Die Rede, die Yanis Varoufakis in Berlin nicht halten durfte Der frühere griechische Finanzminister erhielt vom deutschen Innenministerium ein Betätigungsverbot. Red. / 16.04.2024

Professor Chesney glaubt nicht an Beruhigungspillen der Finma Professor Chesney glaubt nicht an Beruhigungspillen der Finma Die letzte internationale systemrelevante Grossbank des Landes erzeugt zu viele Risiken. Das sagt Finanzprofessor Marc Chesney. Red. / 16.04.2024

Velos für den Profit: Radwege bringen Umsatz Velos für den Profit: Radwege bringen Umsatz Der Kunde im Auto wird als Geschäftsgrundlage überschätzt. Langsamverkehr fördert das Geschäft – sogar in den USA. Daniela Gschweng / 16.04.2024