Die UBS ist für die Schweiz nach dem CS-Kauf ein Klumpenrisiko

Die UBS sorgt wieder einmal für Schlagzeilen. Erst musste die Bank nach gewaltigen Fehlspekulationen am amerikanischen Immobilienmarkt vom Schweizer Staat gerettet werden. 15 Jahre später dann durfte sie mit grosszügigen öffentlichen Garantien den wegen grober Misswirtschaft serbelnden Erzrivalen Credit Suisse zu günstigen Konditionen übernehmen.

Nun, genau ein Jahr darauf, schwadroniert ein Teil der Medienlandschaft nachträglich aber episch darüber, wie es überhaupt so weit kommen konnte. Der andere ergötzt sich angesichts der deutlichen Kursgewinne der Aktie an der spekulativ erregten Börse an euphorischen Fantasien, wo das wohl noch hinführen könnte.

Nach der anfänglichen Verunsicherung, wie die einzige verbliebene Schweizer Grossbank die ehemals global systemrelevante Credit Suisse werde retten und integrieren können, hätten die Aktien von UBS ein Kursfeuerwerk gezündet – und der Schwung dauere weiter an, heisst es. Und weiter: Der Kursgewinn der vergangenen 365 Tage nehme erst einen Bruchteil des Potenzials vorweg, das UBS aus dem Deal noch schöpfen könne.

CEO Sergio Ermotti will wachsen wie einst «Marcel Ospel».

Diese Euphorie mag sich aus dem jüngsten Public-Relations-Marathon der Grossbank ableiten lassen. In dessen Rahmen stellte sie sich und ihre Strategie landauf und landab sowie im Ausland im besten Licht dar. Es gebe nur blendende Wachstums- und Ertragsmöglichkeiten, Risiken seien kaum vorhanden, so der Tenor. UBS-Chef Sergio Ermotti machte in einem Interview mit dem Chef des norwegischen Staatsfonds sogar einen auf Marcel Ospel.

Der inzwischen Verstorbene hatte vor gut 25 Jahren mit dem kleinen Bankverein die damalige UBS übernommen, ohne Rücksicht auf Risiken und Verluste auf scheinbar unbegrenztes Wachstum gesetzt und das Institut damit vor der staatlichen Not-Rettung gegen die Wand gefahren. Ermotti hingegen kritisiert in diesen Tagen Europas «provinzielle Sichtweise» auf Banken und die entsprechenden regulatorischen Vorgaben. Diese behinderten das Wachstum der kontinentalen Kreditinstitute und ermöglichten es den amerikanischen Konkurrenten, das internationale Finanzgeschäft zu dominieren, so seine Logik.

Dieses Streben nach Grösse um jeden Preis bringt wiederum Aymo Brunetti ins Spiel. «Die Wachstumsambitionen der UBS machen mich wirklich nervös», erklärte der Volkswirtschaftsprofessor und Vater der Too-big-to-fail-Regulierung in den vergangenen Tagen. Aus betriebswirtschaftlicher Sicht könne er die Idee nachvollziehen, aber aus volkswirtschaftlicher Sicht sei sie hoch problematisch. «Das Risiko, das wir alle tragen, wird so immer grösser», fürchtet er und plädiert für eine deutliche Erhöhung der Progression bei den Kapitalanforderungen.

Ermotti dagegen, der für die Integration der Credit Suisse in die UBS aus der Rente zurückgeholt worden war, hat sich inzwischen offensichtlich zum Interessenvertreter und Sprachrohr der europäischen Grossbanken gemausert. «Es besteht ein politischer Wille, Banken nicht zu gross werden zu lassen in Europa», behauptet er und ergänzt, es sei schade, dass es erst eine Krise brauche, damit durch Fusionen oder Übernahmen etwas Sinnvolles entstehe. Er spielt damit auf die zersplitterte Bankenlandschaft in Europa an. In dieser gibt es nicht nur zu viele Finanzinstitute, sondern diese können oder wollen in einem unvollkommenen Kapitalmarkt oft auch nicht über die Grenzen hinweg richtig miteinander konkurrenzieren.

Die schiere Grösse der Bank ist phänomenal

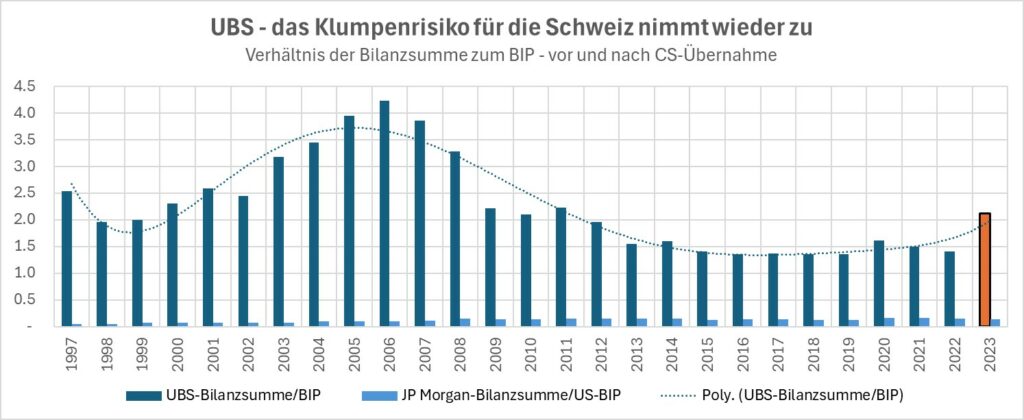

Das gilt in Ansätzen auch für die UBS. Die gerade entstehende Mega-Bank mit einer Bilanzsumme von etwa 1500 Milliarden Franken ist zwar in den verschiedenen Ländern präsent, aber sie hat ihren Hauptsitz in der Schweiz. Diese steht der europäischen Integration bisher nicht gerade aufgeschlossen gegenüber. So ist regelmässiger Zwist nicht nur aus diesem Grund vorprogrammiert, sondern auch die schiere Grösse wird zu einem Problem. Tatsächlich ist die Bank nun wieder mehr als doppelt so gross wie die Wirtschaftsleistung unseres Landes.

Wen wird also überraschen, dass sich die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) jüngst besorgt zum UBS-Credit-Suisse-Deal äusserte. Sie machte «neue Risiken und Herausforderungen» für die Schweizer Wirtschaft aus. Die staatlich orchestrierte Akquisition möge die finanzielle Stabilität gesichert haben, werfe aber auch Fragen auf. Etwa über die inländische Marktdominanz oder ob die Schweizer Grossbank künftig deutlich intensiver reguliert werden sollte. Die in Paris ansässige Institution schliesst sich dem bei der Bank für Internationalen Zahlungsausgleich angesiedelten, internationalen Ausschuss für Finanzstabilität an, der die Schweizer Regierung in Bern jüngst aufgefordert hat, die Aufsicht über die Banken zu verschärfen.

Kein Wunder gab sich UBS-Verwaltungsratspräsident Colm Kelleher in seinem jüngsten Interview staatsmännisch. Er verwies auf die Absicht, primär auf die scheinbar gefahrlose Vermögensverwaltung zu setzen und das riskante Investmentbanking zu verkleinern. Und er schlug sogar vor, die Kompetenzen der Aufsichtsbehörde Finma zu erweitern: «Sie braucht neue Instrumente. Eine Kernfrage ist aber, welche Rolle die Aufsichtsbehörde und die Zentralbank spielen und ob sie besser koordiniert werden müssen, wie dies in den USA und Grossbritannien der Fall ist».

Verwaltungsratspräsident Colm Kelleher lenkt von den Fakten ab

Ohnehin habe die Schweiz vor der Finanzkrise 2008 grössere Risiken getragen als heute, weil die Bilanz der damaligen UBS im Verhältnis zum Bruttoinlandprodukt viel grösser gewesen sei, argumentiert er weiter. Diese Aussage mag zwar richtig sein. Allerdings lenkt sie davon ab, dass das Risiko der UBS für die kleine Schweiz etwa 15-Mal so gross ist, wie das des amerikanischen Bankriesen JP Morgan für die enorme Wirtschaftsleistung der Vereinigten Staaten von Amerika.

Geschickt lenkt Kelleher auch von Forderungen nach mehr Eigenkapital ab. «Kapital dient dazu, das Geschäft zu schützen. Hat man zu viel davon, bestraft man die Aktionäre, aber auch die Kunden, denn die Bankdienstleistungen werden verteuert», predigt er die Standardpropaganda der Manager in der Finanzbranche. Sie alle wollen entsprechende Anforderungen möglichst tief halten, um möglichst hohe Dividenden und Boni ausschütten zu können oder um eigene Aktien zurückzukaufen.

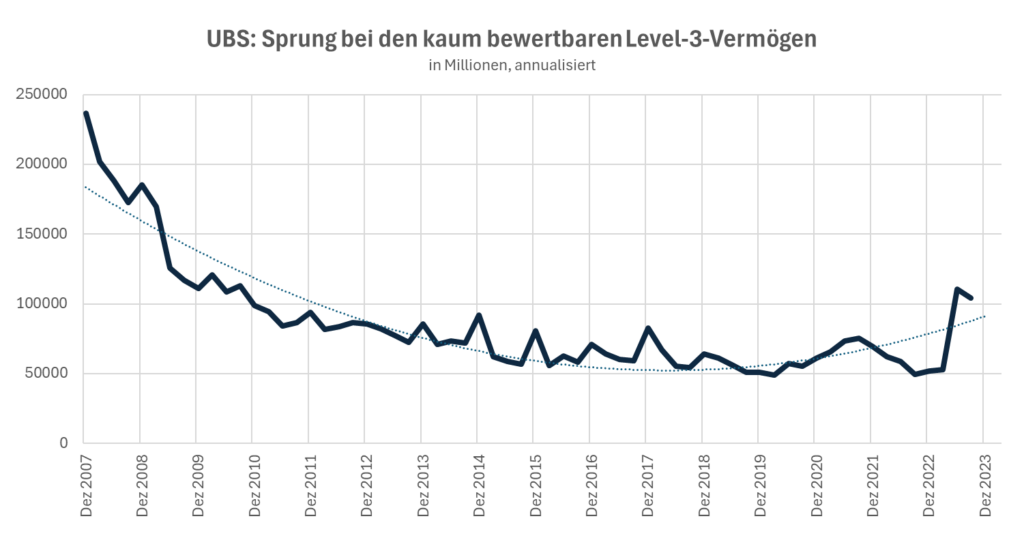

Dabei zeigt der Blick auf die Entwicklung des Verhältnisses von Eigenkapital zur Bilanzsumme, dass europäische Bankhäuser wie die UBS, die Deutsche Bank oder auch die BNP Paribas im Vergleich mit dem amerikanischen Konkurrenten eindeutig unterkapitalisiert sind. Und selbst jene haben in den Augen kritischer Marktbeobachter noch lange nicht genug. Auch hier lenkt der gewiefte Banker unter anderem damit ab, indem er auf «latente Risiken im Schattenbankenbereich» hinweist. Damit meint er Finanzinstitutionen, die ähnliche Funktionen wie herkömmliche Banken ausüben, die aber nicht den gleichen Regulierungsstandards und Aufsichtsmechanismen unterliegen.

Fast alle Experten fordern deutlich mehr Eigenkapital

Professor Aymo Brunetti hätte die Credit Suisse lieber abgewickelt, als sie mit staatlichen Garantien in den Schoss der UBS zu treiben. In seinen Augen ist das «Versprechen der Too-big-to-fail-Regulierung, den Steuerzahlern für die Rettung von Grossbanken nie mehr Risiken aufzubürden», durch den Verkauf an die UBS gebrochen worden. Das habe die Glaubwürdigkeit des Regimes stark geschwächt. Nun stimmt er seinem Basler Kollegen Yvan Lengwiler zu, der für eine Verbesserung des Abwicklungsverfahrens und vor allem auch für eine gute Vorbereitung auf einen potenziellen «Ernstfall» mit der UBS plädiert.

Beide stimmen tendenziell auch Hans Gersbach zu, der als Co-Direktor der Konjunkturforschungsstelle der ETH Zürich deutlich mehr Eigenkapital von der UBS und anderen Bankhäusern fordert. Es sollte als Faustregel mindestens zehn Prozent der Bilanzsumme ausmachen, schlägt er vor. Das wäre etwa das Doppelte des aktuellen Niveaus. Dieser Vorschlag mag dem Bankenverband und den Finanzinstituten nicht gefallen, aber er würde helfen, die Steuerzahler zu entlasten und vor allem auch die Risiken von Schäden für das Finanzsystem und für die ganze Volkswirtschaft zu begrenzen.

- UBS, BNP und Deutsche Bank sind chronisch unterkapitalisiert

- Unheilige Allianz gegen die Rekapitalisierung der Banken

- Das unzähmbare Monster UBS

- Die UBS soll ihre Risiken selber tragen können

- Jetzt ist die Schweiz der UBS komplett ausgeliefert

- 13 Massnahmen, damit die UBS für die Schweiz verdaulich wird

- CS-Zwangsverkauf mit Milliardengarantie war nicht alternativlos

- SNB-Jordan liess sich von CS-Gamblern kalt erwischen

- Die UBS/CS erhält viel mehr Subventionen als die Landwirtschaft

- Wer weiss es: Die Zinsgurus der UBS oder Verwaltungsrat Dudley?

- Nein, auch Julius Bär hat das Rad nicht neu erfunden

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.

Falls man innerhalb des bestehenden Fiatgeld-Bankensystems denkt, kann ich obiger Argumentation folgen.

Das Problem ist nur, dass bisher ALLE Fiatgeld-Systeme zusammengebrochen sind, weil sie alle Schneeballsysteme sind.

Glauben Sie nicht?

Seit Gründung der privaten Fed 1913 hat der US-Dollar gegenüber Gold eine Inflation von > 3’000%!

Alles halb so schlimm?

Dann erklären Sie mir bitte, wie Sie mit der vorhandenen Geldmenge die global akkumulierten, viel höheren, astronomischen Schulden zufolge Zinseszins je zurückzahlen wollen?

Spielt keine Rolle?

Dann sollten Sie sich aber auch nicht wundern, wenn Ihnen dieses Betrugssystem eines Tages jäh um die Ohren fliegt, Sie aber nicht mehr in die Ferien.

Fiatgeld-Systeme, geschaffen von Bankern zu ihrem Vorteil, gründen sich auf Gier und sind nicht reformierbar.

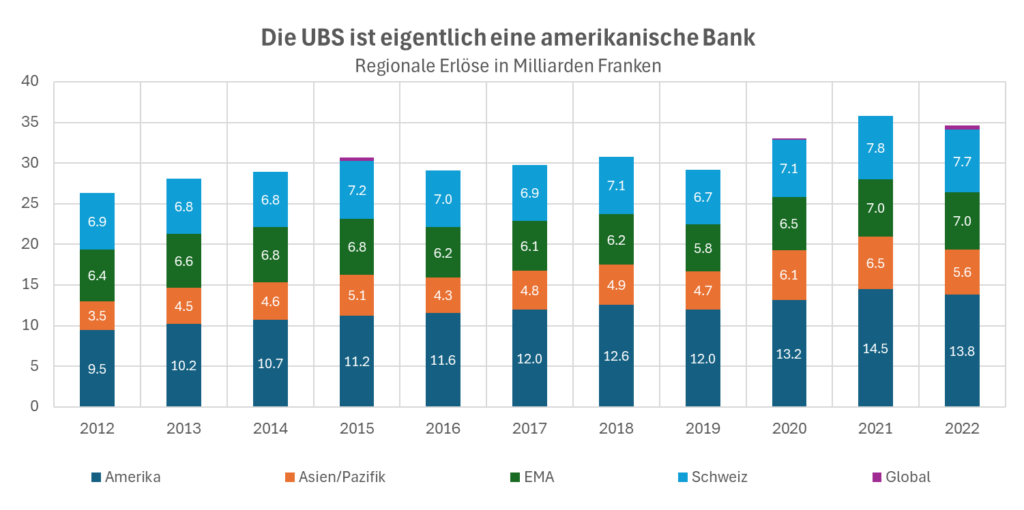

Die UBS teilt mit: «Die Schweiz ist das einzige Land, in dem wir in allen unseren fünf Geschäftsbereichen – Personal Banking, Wealth Management, Corporate and Institutional Clients, Investment Bank sowie Asset Management – tätig sind. Wir fühlen uns unserem Heimatmarkt stark verbunden, denn unsere führende Stellung in der Schweiz ist für die Unterstützung unserer globalen Marke und die Ertragsstabilität ausschlaggebend.»

Das könnte wohl heissen, die UBS ist hängt imagemässig am Tropf der Schweiz, damit global gute Geschäfte gemacht werden können und die Grossboni-Manager der Riesenbank finanziell gut versorgt werden können. Wäre es nicht klüger für den Kleinstaat Schweiz, wenn die UBS aufgeteilt in Personal Banking, Wealth Management, Corporate and Institutional Clients, Investment Bank sowie Asset Management würde – und der Souverän hätte wieder die Kontrolle über das Schicksal seines Landes und nicht globale Nomaden-Gross-Boni-Manager?

Gunther Kropp, Basel

«Die UBS ist für die Schweiz nach dem CS-Kauf ein Klumpenrisiko»

Das ist eine Schlagzeile vergleichbar mit «Der Papst ist katholisch.».