Die Mär vom starken Franken – Viele fallen darauf herein

Mit dem Wechselkurs ist es ähnlich wie mit den Löhnen: 10 Prozent mehr Lohn bringen nichts, wenn die Preise vorher um 15 Prozent gestiegen sind. Man spricht dann davon, dass der «reale» Lohn gesunken ist. Unter dem Strich kann man mit dem auf dem Papier höheren «Nominal»-Lohn dann sogar weniger kaufen als vorher.

Bei den Wechselkursen ist es ähnlich: Eine Aufwertung des Frankens um 20 Prozent bedeutet, dass man für einen Franken 20 Prozent mehr Dollar kaufen kann. Doch das nützt den Schweizern, die in die USA reisen oder Waren aus den USA kaufen wenig, wenn die Preise in den USA inzwischen stärker gestiegen sind als in der Schweiz. Sie können dann sogar weniger kaufen als vorher. Auf dem Papier (nominal) hat sich der Franken zwar aufgewertet, aber «real» – in Kaufkraft gemessen – abgeschwächt.

Und so sehen die Zahlen tatsächlich aus:

Von 2015 bis 2025 hat sich der Schweizer Franken gegenüber dem Dollar um satte 20 Prozent aufgewertet. Aber eben nur der nominale Wechselkurs.

Im gleichen Zeitraum sind die Preise in den USA um 35 Prozent gestiegen, in der Schweiz jedoch nur um 8 Prozent. Die Preise sind also in den USA um 27 Prozentpunkte stärker gestiegen als in der Schweiz.

Fazit: Unter dem Strich hat sich der Schweizer Franken in diesen zehn Jahren gegenüber dem Dollar – real, in Kaufkraft gemessen – sogar etwas abgewertet. Der Franken ist trotz der Aufwertung um 20 Prozent real schwächer geworden.

Die unterschiedliche Teuerung beeinflusst die Wettbewerbsfähigkeit

Der Unterschied bei der Teuerung beeinflusst die Wettbewerbsfähigkeit genau so stark wie eine Änderung des Wechselkurses:

Wenn die Preise in den USA um 35 Prozent steigen, kann die Schweizer Exportindustrie ihre Produkte in den USA entweder zu den dort gestiegenen Preisen verkaufen, oder sie erhöht ihre Preise in den USA nicht und hat damit gegenüber der Konkurrenz in den USA einen Wettbewerbsvorteil.*

Dieser Vorteil wurde in den Jahren 2015 bis 2025 geschmälert, weil sich der Franken gegenüber dem Dollar um 20 Prozent aufgewertet hat. Allerdings sind die Preise in den USA um 27 Prozentpunkte stärker gestiegen als in der Schweiz. Deshalb blieb Ende 2025 immer noch ein Vorteil für die Exportindustrie.

Aus Sicht der Schweizer Touristen: Dank der Aufwertung des Frankens erhalten sie für ihre Franken mehr Dollar. Trotzdem wird der Aufenthalt in den USA nicht günstiger. Grund: Die Preise in den USA sind im gleichen Zeitraum viel stärker gestiegen als in der Schweiz. Trotz des stärkeren Frankens können die Schweizer in den USA weniger kaufen als vorher.

Für die Exportwirtschaft ist die EU noch wichtiger

In die USA exportiert die Schweiz wertmässig rund 20 Prozent aller Exporte. Es folgen Deutschland mit rund 11 Prozent und die übrigen EU-Länder mit gut 40 Prozent.

Im Folgenden ein Vergleich der Schweiz mit Deutschland allein, mit der ganzen EU und mit den USA:

| Inflation von 2015 bis 2025 | Teuerung Differenz Prozentpunkte | Aufwertung des Frankens 2015 bis 2025 | Vorteil/ Nachteil Franken** | |

| CH | + 8 % | |||

| D | + 27 % | + 19 | 14,2 % | – 5% |

| EU | + 32 % | + 24 | 14,2 % | – 10 % |

| USA | + 35 % | + 27 | 20,0 % | – 7 % |

**Hier werden zwei unterschiedliche Dinge verknüpft: eine Inflation (in Prozentpunkten) und eine Kursänderung (in Prozent), weshalb man sie nicht direkt vergleichen kann. Aber ökonomisch fallen 19 Prozentpunkte Inflation stärker ins Gewicht als 14,2 Prozent Aufwertung.

Gegenüber dem Euro ist der Franken von 2015 bis 2025 noch schwächer geworden als gegenüber dem Dollar (siehe Vorteil/Nachteil Franken). Sogar gegenüber Deutschland allein, wo die Teuerung geringer war als im Durchschnitt der EU, hat sich der Franken im Vergleich real leicht abgewertet.

Fazit: Es ist eine Mär, dass der auf dem Papier (nominal) stärker gewordene Franken der Schweizer Exportwirtschaft geschadet hat. Denn real – unter Berücksichtigung der Teuerung im In- und Ausland – ist der Franken sogar etwas schwächer geworden.

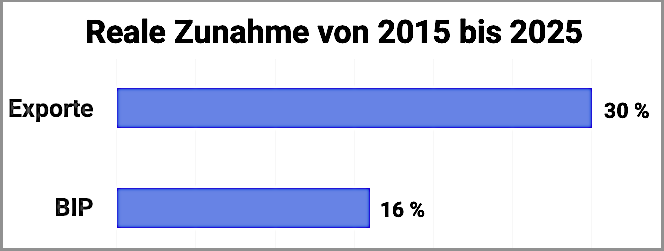

Der real schwächere Franken hat dazu beigetragen,, dass die gesamten Exporte der Schweiz von 2015 bis 2025 – ebenfalls real – um rund 30 Prozent zunahmen. Im gleichen Zeitraum erhöhte sich das reale Bruttoinlandprodukt der Schweiz nur um 16 Prozent.

Die Exportwirtschaft hat also alles andere als unter einem angeblich zu starken Franken gelitten. Es ging ihr sogar viel besser als der Wirtschaft im Inland.

Zur Exportindustrie gehören auch die ausländischen Gäste der Tourismusbranche. Auch diese profitierte vom real eher schwächer gewordenen Schweizer Franken: Im Jahr 2025 übernachteten sechs Prozent mehr Ausländerinnen und Ausländer in Schweizer Hotels als im Jahr 2015.

*Der Einfluss der Inflations-Unterschiede

Ein einfaches Beispiel: Nehmen wir an, in der Schweiz seien die Preise stabil geblieben, während sie in den USA wegen der Inflation um 10 Prozent gestiegen sind.

Was in den USA vorher 1000 Dollar kostete, kostet jetzt 1100 Dollar.

Für die Schweizer Exporteure ist das eine erfreuliche Entwicklung: Sie können

- entweder ihre Produkte, die sie in die USA exportieren, dort 10 Prozent teurer verkaufen. Die Schweizer Produkte sind in den USA real dann gleich teuer wie vorher.

- Oder sie verkaufen ihre Produkte in den USA weiterhin zum bisherigen Preis. Sie werden dann konkurrenzfähiger, weil die anderen Produkte in den USA aufgeschlagen haben. Die Schweizer Exporteure haben dann einen Wettbewerbsvorteil – zumindest gegenüber in den USA hergestellten Produkten – und können grössere Umsätze erzielen.

Umgekehrt müssen US-Exporteure ihre Produkte in der Schweiz zum neuen realen Preis in den USA von 1100 Dollar statt 1000 Dollar verkaufen. Das verteuert die US-Produkte in der Schweiz, so dass sie weniger konkurrenzfähig werden.

Trotz der realen Abwertung des Frankens seit 2015 erklärt die Uhrenindustrie, sie sei in erster Linie wegen des starken Frankens frustriert und nicht etwa wegen der Strafzölle von Donald Trump oder der schwächeren Nachfrage in China.

Der starke Franken untergrabe die Wettbewerbsfähigkeit der Exportindustrie, behauptete Swatch-Chef Nick Hayek. In der «SRF»-Tagesschau klagte er: «Die Stärke des Frankens ist aktuell so übertrieben gegenüber allen Währungen, dass es unmöglich wird, in diesem Land weiter Industrieprodukte herzustellen.»

Auf die reale Abwertung des Frankens angesprochen, meinte Swatch-Chef Nicolas Hayek gegenüber Infosperber, die Exporteure könnten ihre Preise in den USA «nicht automatisch» der Teuerung anpassen. Die inflationsbereinigte Ansicht der Wechselkurse sei «nur ein theoretischer Vergleich für die Statistiken der Nationalbanken». Jedenfalls habe «ein zu hoher Schweizer Franken einen weit grösseren Effekt auf die Volkswirtschaft als viele denken». Der hohe Franken habe die Swatch-Konzernrechnung 2025 mit 308 Millionen Franken belastet. Im Januar und Februar seien weitere 120 Millionen dazugekommen.

Das Staatssekretariat für Wirtschaft (Seco) bestätigt allerdings: «Für die Wettbewerbsfähigkeit ist nicht der nominale, sondern der reale Wechselkurs entscheidend.» Preisbereinigt und handelsgewichtet bewege sich der Franken auch seit Mitte 2025 «relativ stabil».

Die Nationalbank wollte zur Abwertung des Frankens seit 2015 nicht Stellung nehmen.

Positive Effekte für die Volkswirtschaft

Grundsätzlich gilt: Waren, die wir in der Schweiz produzieren, jedoch nicht selber konsumieren, sondern ins Ausland exportieren, nützen der Schweizer Bevölkerung nur bedingt:

- Mit den Einnahmen aus Exporten kann die Schweiz die Importe aus dem Ausland finanzieren. Allerdings exportiert die Schweiz viel mehr, als sie importiert.

- Die Exportindustrie beschäftigt etwa 15 Prozent aller Arbeitnehmenden. Mehr Exporte brauchen mehr Beschäftigte und tragen zur Zunahme der Bevölkerung bei.

Entgegen den Aussagen von Nick Hayek hätte ein real stärkerer Franken für die Volkswirtschaft grosse Vorteile:

Je stärker die Kaufkraft des Frankens ist, desto weniger Güter und Dienstleistungen muss die Schweiz exportieren, um mit den verdienten Dollars, Euros oder Yens eine gleiche Menge Güter und Dienstleistungen aus dem Ausland zu kaufen.

«Lässt die Nationalbank den Franken stärker aufwerten, steigt für die Einzelnen die Kaufkraft von Vermögen und Einkommen», stellte Ariel Jost von der Universität Luzern fest. Er war Chefökonom bei Wellershoff & Partners und Mitarbeiter der Nationalbank.

«Der starke Franken bringt uns Wohlstand», titelte die «NZZ am Sonntag» über ihrer eigenen Analyse.

Tatsächlich hat ein real stärkerer Franken folgende Vorteile:

- Die Schweiz kann Benzin, Gas und Heizöl, sämtliche Rohstoffe, Zwischenprodukte, Konsumgüter und Lebensmittel günstiger importieren.

- Die Kaufkraft der Schweizerinnen und Schweizer steigt. Sie können mit dem gleichen Einkommen mehr Waren und Dienstleistungen kaufen.

- Reisen ins Ausland werden günstiger.

- Um die gleiche Menge der günstiger gewordenen Güter aus dem Ausland zu beziehen, muss die Schweiz weniger Waren ins Ausland verkaufen. Es braucht weniger Arbeitskräfte in der Exportindustrie.

- Im Inland erhöht sich der Wettbewerbsdruck, was zu höherer Produktivität führt.

- Weil importierte Waren günstiger werden, müssen wir für gleiche Einkäufe weniger arbeiten. Oder – was weniger erwünscht wäre – wir können mit gleich viel Arbeit mehr konsumieren.

- Ein real stärkerer Franken bremst die Zuwanderung und das Bevölkerungswachstum.***

- Das Ausland muss für Produkte aus der Schweiz höhere Preise zahlen.

- Schweizer Unternehmen können Firmen im Ausland günstiger kaufen.

Je nachdem, ob Wettbewerb herrscht oder ob Oligopole den Markt beherrschen, lassen sich die Vorteile mehr oder weniger stark realisieren.

Nationalbank: Negativzinsen oder Kauf ausländischer Währungen

Die Schweizerische Nationalbank gewichtet das Eigeninteresse der Exportwirtschaft relativ stark. Sonst hätte sich der Franken gegenüber dem Dollar und dem Euro in den letzten zehn Jahren real nicht abgewertet. Und die Schweizer Exporte hätten in diesem Zeitraum nicht um wertmässig reale 30 Prozent zugenommen.

Die Nationalbank hat im Wesentlichen zwei Möglichkeiten, eine Aufwertung des Frankens zu verhindern:

- Sie senkt die Zinsen, damit vor allem Ausländer weniger Schweizer Obligationen und andere Wertpapiere kaufen oder Geld auf Schweizer Bankkonten platzieren.

Nachteile: Der heutige Leit-Zinssatz von 0,0 Prozent treibt die Immobilienpreise künstlich in die Höhe und bestraft Sparer und Pensionskassen. Negativ-Zinssätze wären noch problematischer. - Sie kauft massenhaft Dollar, Euro und andere Währungen, so dass mehr Franken in Umlauf kommen. Das schwächt den Franken.

Nachteile: Das fördert die Inflation und die Schweiz kommt in den Ruf, den Schweizer Franken zum Nachteil des Auslands zu manipulieren.

***FUSSNOTE

Wenn man die Beschäftigung und damit die Zuwanderung bremsen will, sollte dies weniger mit Abgaben oder administrativen Massnahmen geschehen, erklärte Boris Zürcher im Oktober 2024 als abtretender Arbeitsmarktchef des Bundes. «Erfolgsversprechender» wäre es, wenn die Nationalbank einen teureren Franken zulassen würde, um den «Zuwanderungssog» zu bremsen.

Aufgrund der Folgen des Frankenschocks von 2015 titelte «NZZ»-Wirtschaftsredaktor Hansueli Schöchli: «Franken-Schock bremst Zuwanderung».

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

➔ Solche Artikel sind nur dank Ihren SPENDEN möglich. Spenden an unsere Stiftung können Sie bei den Steuern abziehen.

Mit Twint oder Bank-App auch gleich hier:

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.

Sehr geehrter Herr Gasche. Vielen Dank für diesen Artikel. Dieses Problem versuche ich in privaten Gesprächen seit langem zu erläutern.

Zusätzlich zur künstlichen Abschwächung durch die SNB gibt es noch weitere Faktoren die den Sparer in Franken schädigen.

1) Das Zinsdifferential in Euro ist etwa 2 % pro Jahr, in USD zwischen 3,5% und 4% pro Jahr. Das kommt noch oben drauf!

2) in der Schweiz ist die Inflationsrate ziemlich herbeigeschummelt. Die Krankenkassenpraemien fliessen nicht in die Inflationsberechnung ein, obwohl sie ein wesentlicher Kostenblock der Haushalte sind und es werden nur die Veränderungen der Bestandsmieten berücksichtigt, wenn ich richtig informiert bin. Das muss man dann mal jemandem erklären, der gerade eine Leerkuendigung erhält und mit der echten Marktpreisveraenderung der Mieten konfrontiert wird.

Die Hauspreisentwicklung ist eine direkte Folge der Geldmengenausweitung durch die SNB. Ebenso der Migrationsdruck durch einen künstlich schwachen Franken.

Schön wärs, geschätzter Herr Gasche. Zu den Hauptgründen für die höhere Inflation in USA und EU zählen die Energiepreise, die den Konsumenten das Budget aufzehren und die Situation für Schweizer Exporteure noch schwieriger machen. Ein weiterer Grund ist der schwächere Dollar an sich, der die Importe selbst bei gleichbleibenden Preisen verteuert. Hayek hat deshalb leider recht, dass die meisten Schweizer Exporteure von ausländischer Inflation nicht profitieren können, sondern zusätzlich verlieren. Plus: Der Anstieg der Schweizer Exporte 2024/2025 in die USA lag bekanntlich vor allem an den Gold-Exporten, auch davon hatte die Schweizer Industrie nichts. Die Situation ist kritisch.

Es geht um die Konkurrenzfähigkeit von Schweizer Exportprodukten. Wenn die Kaufkraft in den USA oder in der EU sinkt, weil die Inflation «den Konsumenten das Budget aufzehrt», wie Sie schreiben, dann stehen alle Anbieter auf dem US- oder EU-Markt vor dem gleichen Problem. Die Schweizer Exporteure sind dabei nicht benachteiligt.

Von «benachteiligt» ggü. ausländischen Anbietern habe ich ja auch nichts geschrieben 🙂 Sondern davon, dass die ausländische Inflation den Schweizern Exporteuren im Normalfall nicht hilft, sondern zusätzlich schadet, sofern sie nicht ohnehin durch die schwächere Währung und damit teurere Importe verursacht ist.

Das Grundproblem ist, dass man nicht einfach allgemein von «Inflation» sprechen kann, man muss sich immer anschauen, was genau teurerer wird und warum. Die Schlussfolgerungen können dann ganz unterschiedlich ausfallen.

Im aktuellen Fall von Inflation in der EU und USA ist das für die meisten Schweizer Exporteure leider kein Vorteil, sondern ein weiteres Problem, zusätzlich zum reinen Wechselkurs.

Für ausländische Touristen in der Schweiz kann man sagen, die tiefe Schweizer Inflation ist wohl ein Vorteil, doch wäre sie höher, wäre der Franken dafür schwächer.

Seit dem Ende des Bretton-Woods-Systems wurden die Währungen zur Ware. Dann entstanden auch die (künstlichen) Finanzmärkte. Dies haben sich mit der Zeit zu Finanzkasinos gewandelt.

Wir sollten wieder zurück zum Bretton-Wood-System mit festen Wechselkursen.

Mit Krypto-Währungen wäre dies problemlos möglich. Für den Aussenhandel würde dann nur noch gelten Geld in einer der Landeswährungen gegen Ware oder Dienstleistung. Dies würde beiden Handelspartnern die Währungsabsicherung ersparen. Kein Freude hätten die Banken.

Gut gejammert (Hayek) ist halb subventioniert 😉

Mit der Inflationsberechnung ist es allerdings so eine Sache. Eine Änderung der Basisjahre oder Warenkörbe hat grossen Einfluss auf die Zahlen. Verstehen Sie unter «Inflation» etwas anderes als den LIK?

Wenn man im LIK-Rechner des Bundesamts für Statistik nur die Jahreszahl (ohne spezifischen Monat) aufruft, soll die Inflation zwischen 2015 und 2025 exakt 7,6 % betragen. Gibt man Januar 2015 bis Dezember 2025 ein, ergibt das Resultat 6,9 %. Es fällt auf, dass die (angebliche?) kumulierte Teuerung bis Dez. 2025 zwischen 2007 bis 2014 gegenüber den Jahren zuvor und den Jahren danach stark absinkt. Die aufgelaufene Teuerung soll also laut BFS seit 2008 viel geringer gewesen sein als seit 2015.

Das würde bedeuten, dass die Preise in den rund 5 Jahren um 2010 herum nicht nur ein bisschen, sondern enorm gesunken sein müssten. (Seltsam, dass ich mich daran nicht erinnere…) Wie verlässlich (oder gesteuert) sind diese einflussreichen Zahlen?

Hayek hat recht. Die Omegapreise folgen eben nicht den Rüebli- oder Dieselpreisen in der EU oder den USA. Und die gefühlte Teuerung entspricht eben nicht der amtlichen Inflationsrate. – Man lege USD 10’000 in 10-jährigen Treasury Bills an und daneben den CHF-Gegenwert in 10-Jährigen Eidgenossen und vergleiche nach Rückzahlung in 10 Jahren die Resultate inkl. Zinsen in USD. Meine Meinung: Die CHF-Anlage gibt mehr USD zurück.