Ausgabewahn auf Pump: Washington riskiert eine Schuldenkrise

Vernünftiger Umgang mit dem Geld der Steuerzahler? Das war einmal. In den vergangenen Jahren scheint sich in politischen Kreisen vieler Länder in Europa, Amerika und anderswo der Eindruck verdichtet zu haben, man könne mit billigem Geld und hohen Staatsausgaben auf Pump alle Probleme lösen. Rasant steigende Schulden der öffentlichen Hand seien kein Problem, argumentieren vor allem auch die Vertreter der «modernen Geldtheorie» MMT. Sie glauben, das Geld falle wie Manna vom Himmel, weil die Notenbank es einfach drucken kann.

Der staatliche Ausgabewahn macht das tägliche Leben teuer

Dabei müssten sie es inzwischen besser wissen. Schliesslich haben die Inflationsraten in den vergangenen drei Jahren phasenweise deutlich angezogen. Glaubt man einer Analyse von Marijn Bolhuis, Judd Cramer, Karl Oskar Schulz und Larry Summers vom National Bureau of Economic Research, so erreichte sie in den USA im November 2022 Spitzenwerte von bis zu 18 Prozent. Tatsächlich sind die Preise für Güter und Dienstleistungen des täglichen Bedarfs seit der Pandemie nicht nur stark gestiegen, sondern sie bleiben auch zum Leidwesen aller Bürger und Wähler hoch.

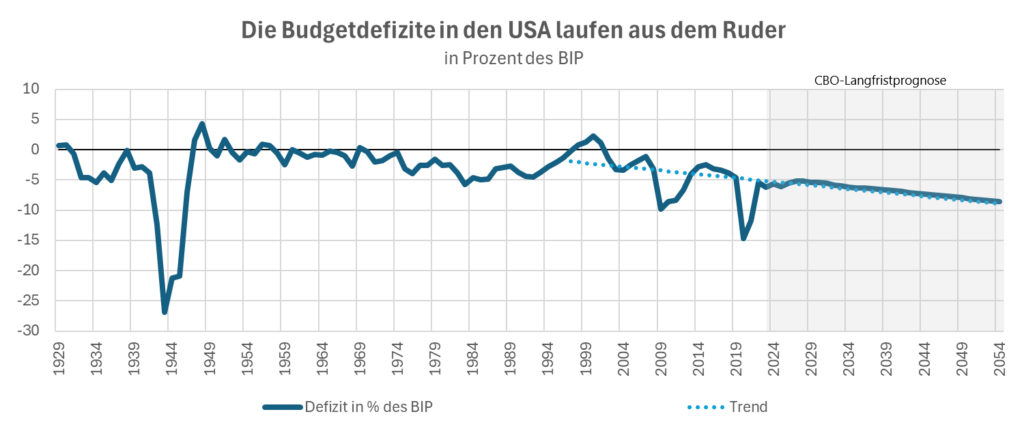

Kein Wunder, ist diese Politik trotz überraschend robustem Wirtschaftswachstum und einem erstaunlich soliden Arbeitsmarkt bei den Konsumenten äusserst unbeliebt, zumal sie sich langfristig wohl nicht durchhalten lässt – auch nicht in den USA. Dort erwirtschaftet der Staat unter der Führung ausgabefreudiger Regierungen beider Parteien selbst in guten Zeiten wie diesen rekordverdächtige Defizite, wie sie früher höchstens in grossen Wirtschaftskrisen oder während des Zweiten Weltkriegs üblich gewesen waren.

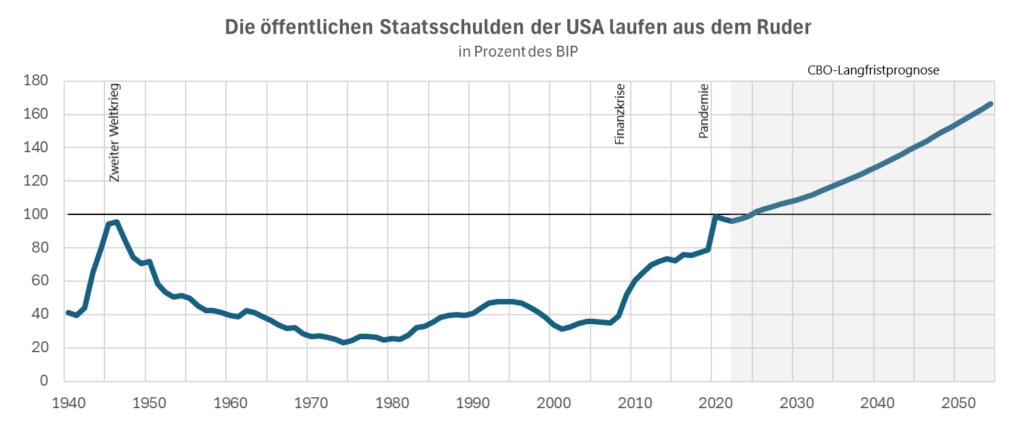

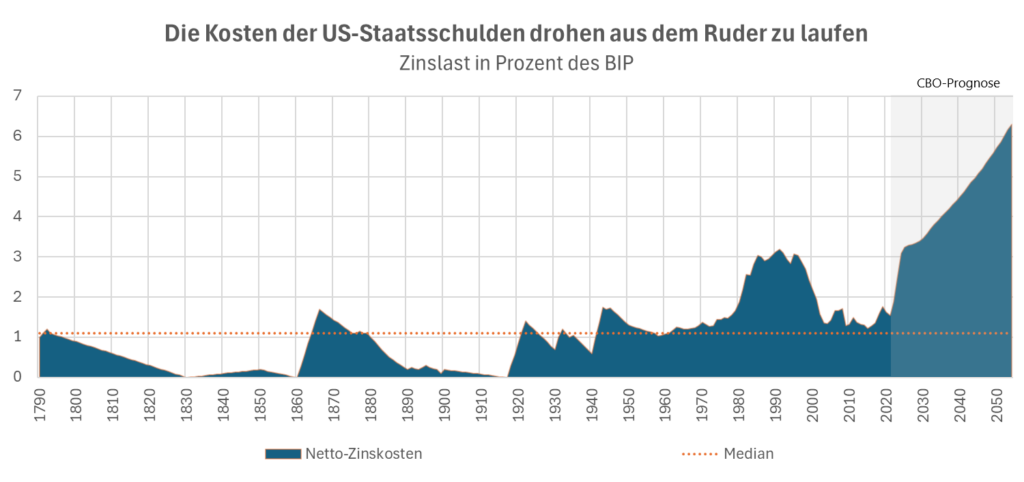

Bis vor kurzem stiessen sich nur wenige daran, obwohl die öffentlichen Staatschulden zugenommen haben und längst grösser geworden sind als die Wirtschaftsleistung des Landes. Die Verschuldung wächst nicht nur rasant weiter, sondern ihre finanzielle Last wird aufgrund der gestiegenen Zinsen immer grösser. Die Budgetwächter vom Congressional Budget Office warnen schon lange und drastisch vor den Folgen.

Das Congressional Budget Office (CBO)

Ziel dieser überparteilichen Institution ist es, die Kongressabgeordneten mit Informationen und Analysen über die Haushaltssituation der USA zu versorgen, ohne dabei selbst Empfehlungen abzugeben. Die CBO-Projektionen beruhen auf der Annahme, dass derzeit geltende Ausgabenverpflichtungen, Steuersätze, Steuergesetze usw. auch in Zukunft gelten werden. Bei temporären Steuersenkungen/Erhöhungen wird also angenommen, dass die ursprüngliche Gesetzeslage nach Ablauf der Befristungen wieder eintritt. Daneben müssen zusätzliche Annahmen gemacht werden, u.a. zum langfristigen Wirtschaftswachstum, der Inflation und natürlich den Marktzinsen für Staatsanleihen. Diese Variablen sind bedeutend, ihr künftiger Verlauf ist aber mit hohen Unsicherheiten behaftet. Das CBO geht in der Regel im historischen Kontext von einer relativ moderaten Entwicklung der Rahmenbedingungen aus – und unterschätzt damit Risiken.

Erst in den vergangenen Tagen erklärte Phillip Swagel als Direktor der Institution in einem Interview, die USA riskierten einen Run auf die eigene Währung. Die Lage sei mit jener in Grossbritannien vor eineinhalb Jahren vergleichbar, wo unverantwortliche Ausgabenpläne von Premierministerin Liz Truss zu einer Pfundkrise geführt und sie nach wenigen Tagen aus dem Sattel gehoben hatten.

Wann werden die Gläubiger an den Finanzmärkten nervös?

Die Vereinigten Staaten seien «noch nicht ganz so weit», sagte er. Aber falls die Kosten für den Schuldendienst im Jahr 2026 auf 1000 Milliarden Dollar gestiegen sein sollten, könnte der Markt für Staatsanleihen unruhig werden, fürchtet er. Nach den umfassenden Steuersenkungen von Donald Trump im Jahr 2017 und den enormen Konjunkturausgaben zu Beginn der Pandemie, auf die sein Nachfolger Joe Biden noch kräftig draufpackte, schossen die Staatsschulden nur so in die Höhe. Trump will die Steuersenkungen beibehalten, sollte er zum nächsten Präsidenten gewählt werden.

Swagels erneute Warnung kam kurze Zeit nachdem die unabhängige Aufsichtsbehörde neue längerfristige Wirtschaftsprognosen veröffentlicht hatte, die einen Anstieg der Verschuldung auf 166 Prozent des amerikanischen Bruttoinlandproduktes im Jahr 2054 zeigen. Die Anleger an den internationalen Finanzmärkten ignorierten derartige Warnungen bisher. Die Nachfrage nach amerikanischen Staatsanleihen ist trotz zunehmendem Angebot robust geblieben, die Wallstreet boomt und der Dollar legte tendenziell zu. Dabei sind inzwischen auch verschiedene Ratingagenturen skeptischer als früher geworden. Fitch entzog den USA im vergangenen Jahr das Triple-A-Rating und begründete dies mit der Besorgnis über eine «hohe und wachsende Staatsverschuldung». Moody’s bewertet die USA nach wie vor mit Triple A, teilte aber vor wenigen Monaten mit, den Ausblick von stabil auf negativ geändert zu haben.

Abgesehen von Swagel warnt auch Notenbankpräsident Jerome Powell ein ums andere Mal davor, dass die USA finanzpolitisch auf einem trügerischen Weg seien, der langfristig gefährlich werden könne. Inzwischen ist Larry Fink ins Lager der warnenden Stimmen gewechselt. Der Chef von Blackrock, einem der grössten Vermögensverwalter der Welt, schrieb in seinem jüngsten Brief an seine Aktionäre, die «lawinenartige Zunahme der Staatsschulden» bewege das Land zunehmend hin zu einer Krise, welche an Japans verlorenes Jahrzehnt erinnere. Auf Nippon gingen nach dem Platzen einer gigantischen Vermögenspreisblase etwa 30 Jahre ins Land, bis es wieder etwas Dynamik zeigte.

Inflationäres Wachstum als Königs-Ausweg?

Die Regierung in Washington solle sich besser nicht darauf verlassen, dass die internationalen Anleger ihre gigantischen Haushaltsdefizite ewig finanzieren werden, warnt der Mann und deutet einen Ausweg an. Haushaltsdisziplin könne die Verschuldung im besten Fall etwas in Zaum halten. Aber es werde sowohl politisch als auch mathematisch sehr schwierig werden, die Steuern zu erhöhen oder die Ausgaben in dem Umfang zu kürzen, den Amerika eigentlich bräuchte. So bleibe nur Wachstum als Lösung. Sollte die Wirtschaftsleistung in den nächsten fünf Jahren um durchschnittlich drei Prozent real zulegen, würde das die Schuldenquote des Landes bei 120 Prozent halten. Das sei zwar hoch, aber angemessen, argumentiert er zuversichtlich.

Da auch andere einflussreiche Protagonisten wie JP-Morgan-Chef Jamie Dimon plädieren dafür, das Land sollte sich künftig auf eine wachstumsfördernde Politik konzentrieren, wird klar, wo die Reise hingeht. Die Regierungen und die Zentralbanken werden in nächster Zeit lieber höhere Inflationsraten in Kauf nehmen als das Wachstum abzuwürgen. Höher für länger – das gilt also eher für den allgemeinen Preisauftrieb als für die Leitzinsen. Die Marktteilnehmer an den internationalen Finanzmärkten gehen längst von einem anhaltend inflationären Umfeld aus.

Also von der Fortsetzung der Vergangenheit: Seit den Haushaltsüberschüssen unter Bill Clinton sind die Ausgaben in den 24 darauffolgenden Jahren – gleichmässig verteilt auf republikanisch und demokratisch geführte Regierungen – ausser Kontrolle geraten, und die Verschuldung ist in diesem Zeitraum um 26 Billionen Dollar gestiegen. Diese Entwicklung ist auf teure Kriege, grosszügige, nicht finanzierte Steuererleichterungen und keynesianische Ausgabenprogramme à gogo zurückzuführen, welche wiederum das Platzen zuvor künstlich geschaffener Vermögenspreisblasen verhindern sollten. Ein Déjà-vu also.

- Zinssenkung: Jordans Abschieds-Ostergeschenk für Spekulanten?

- Für die Inflation gilt wahrscheinlich: «Higher for longer»

- Eine Dollar-Alternative ist nicht in Sicht

- Der Franken ist stark? Nein, das Problem ist der Euro

- An den Börsen ist es wie im Spielcasino

- Robert Rubin: «Schreckliche Defizite» bestimmen den Wahlkampf

- Trump, Biden – oder keiner von beiden?

- Truss: «growth, growth, growth» – egal, was denn wachsen soll

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.

Kein Zweifel dass der US-$ bald mal crashen wird, und in seinem Gefolge der Teuro €.

Bleibt zu hoffen dass die SNB die vielen Dollars noch rechtzeitig verkaufen kann…

Dieser Artikel zeigt, dass Verdrängung und «in the box thinking» sehr tief in menschlichen Gehirnen verankert ist und dass unbequeme Wahrheiten einfach nicht zur Kenntnis genommen werden wollen, bis diese Wahrheiten nicht mehr verdrängt werden können.

Jede Hausfrau weiss, dass sie nicht unendlich auf Pump leben kann, aber ein Staat soll das können?

Was ist Geld?

Wenn Menschen ihre Lebenszeit in Arbeit stecken, erhalten sie ein Guthaben in Form von Geld für eine gleichwertige Leistung in der Zukunft.

Davon hat sich das Bankensystem bewusst bereits seit Jahrhunderten verabschiedet. Es hat aus einem Guthaben eine Schuld gemacht (fast alle sind in diesem Fiatsystem verschuldet, ganz wenige haben praktisch alles Kapital) und der einzige Ausweg sei Wachstum … nur bedeutet Wachstum Kredite und Kredite sind wieder Schulden im System … alles klar?

Die Menschheit braucht ein vernünftigeres Geldsystem, welches Arbeit/Lebenszeit nicht zerstört: Die humane Marktwirtschaft nach Peter Haisenko.