Zinssenkung: Jordans Abschieds-Ostergeschenk für Spekulanten?

Herzlichen Glückwunsch! Der Preis für die erste bedeutende Zentralbank, die die Zinsen senkt, geht an die Schweizer Nationalbank – so oder so ähnlich sah die Reaktion darauf aus, dass die Schweizer Notenbank SNB am vorvergangenen Donnerstag den Leitzins von 1,75 auf 1,5 Prozent heruntersetzte. Dieser Schritt mag manche überrascht haben. Dabei war spätestens seit der plötzlichen Aufhebung der Kursuntergrenze zum Euro vor gut neun Jahren klar, dass die Institution unter der Führung des Präsidenten Thomas Jordan weniger berechenbar war als andere.

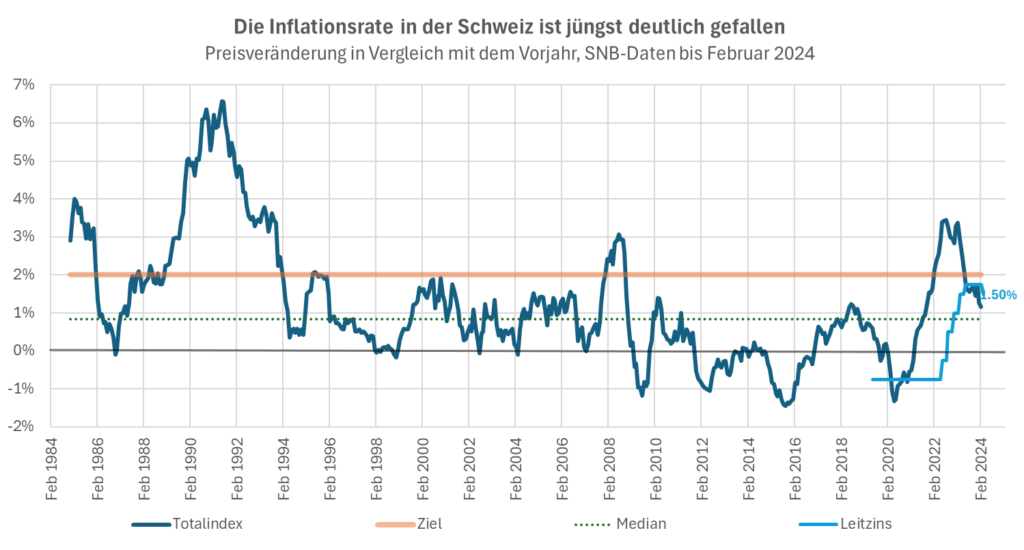

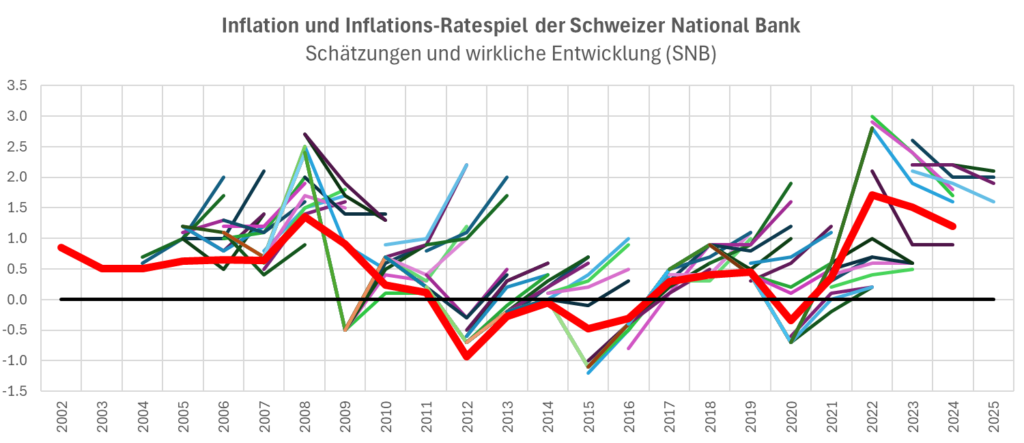

Der starke Franken hat für den Rückgang der Inflationsrate gesorgt

«Die Nationalbank senkt den SNB-Leitzins um 0,25 Prozentpunkte auf 1,5 Prozent. Die Lockerung der Geldpolitik wurde möglich, weil die Bekämpfung der Inflation über die letzten zweieinhalb Jahre wirksam war: Die Teuerung liegt nun seit einigen Monaten wieder unter 2 Prozent und somit im Bereich, den die Nationalbank mit Preisstabilität gleichsetzt. Die Inflation dürfte gemäss neuer Prognose auch über die nächsten Jahre in diesem Bereich bleiben», teilte die SNB ihre Begründung für diese Entscheidung mit.

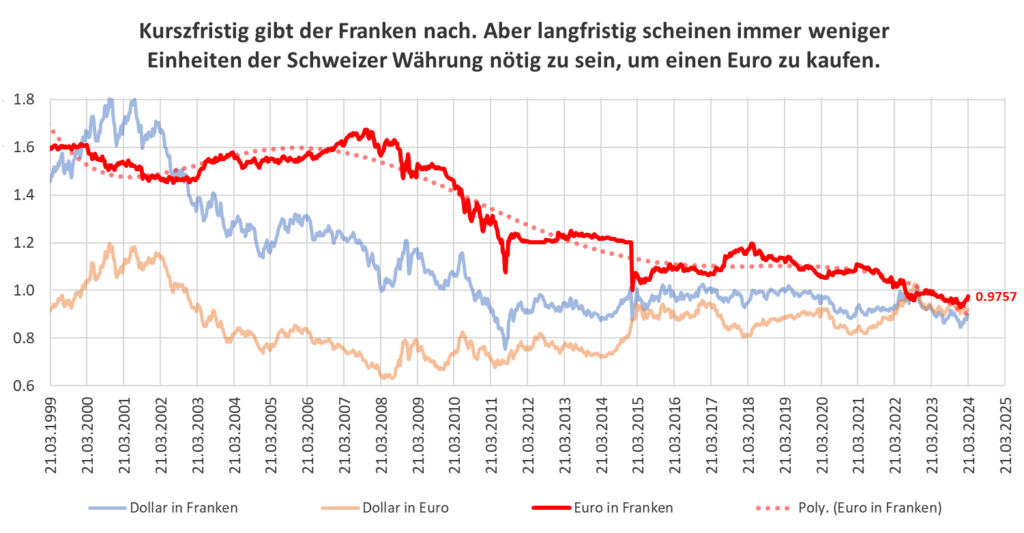

Und die Finanzmärkte haben zumindest kurzfristig eindeutig darauf reagiert. Die Optimisten an den heisslaufenden Börsen fühlen sich bestätigt, und der Franken hat zum Euro und Dollar praktisch auf einen Schlag mehr als ein Prozent seines Wertes verloren. Er setzte damit den kurzfristigen Abwertungstrend mit einem Minus von 4,5 Prozent in wenigen Wochen fort, nachdem er sich noch Anfang des Jahres rekordverdächtig stark gezeigt hatte. Damals hatten Schlagzeilen wie «Die Geschwindigkeit der Aufwertung ist dramatisch» für Furore und zumindest medial für Forderungen gesorgt, die Notenbank müsse etwas dagegen unternehmen. Sonst gefährde sie die Schweizer Exportwirtschaft, wie es hiess.

Dabei hat der starke Franken durch Vergünstigung der Importe für den Rückgang der Inflationsrate gesorgt, der nun Jordan und Kollegen in die Lage versetzte, für einen «Leitzinscoup» zu sorgen. Sie nutzten die scheinbar günstige Konstellation, um der Europäischen Zentralbank EZB oder dem amerikanischen Fed zuvorzukommen. Diese haben längst angedeutet, ihre Zinsen ebenfalls bald nach unten schrauben zu wollen, obwohl die Inflationsraten in Europa und in den USA noch deutlich vom Zwei-Prozentziel entfernt sind. Sollten jedoch auch sie handeln, wäre es mit der «kurzfristigen Frankenschwäche» wohl bald wieder vorbei.

Denn eigentlich hat die SNB weniger Spielraum als andere Zentralbanken, da sie den Leitzins in den vergangenen Monaten gar nicht so stark erhöht hatte wie andere. Sollten die EZB oder das Fed also in nächster Zeit trotz aller Bedenken mehrere Zinssenkungen vornehmen, könnte die SNB nur bedingt nachziehen, so dass der Franken aufgrund der divergierenden geldpolitischen Manöver sogar wieder stärker werden könnte. Immerhin erzielt die Schweiz strukturelle Handelsbilanzüberschüsse, hat vergleichsweise niedrige Inflationsraten, eine geringe Staatsverschuldung und ein solides Budgetgebaren. Diese Faktoren gelten neben einer hocheffizienten Wirtschaft als Ursache dafür, dass der Schweizer Franken bisher im langfristigen Trend tendenziell immer stärker wurde.

Was bewegt den SNB-Präsidenten zum Rücktritt?

Allerdings ist das nicht mehr selbstverständlich. Schliesslich kündigte Thomas Jordan jüngst seinen Rückzug aus der Führung der SNB an. Er fühle sich fit und könnte noch lange auf seinem Posten bleiben, selbst der Untergang der Credit Suisse habe ihm gesundheitlich nicht zugesetzt, erklärte er Anfang März. Damit stellt sich nicht nur die Frage, wer ihn ersetzt und ob die künftige Strategie der SNB ähnlich aussehen mag wie in der Vergangenheit, sondern was ihn wirklich zum Rücktritt bewogen haben mag.

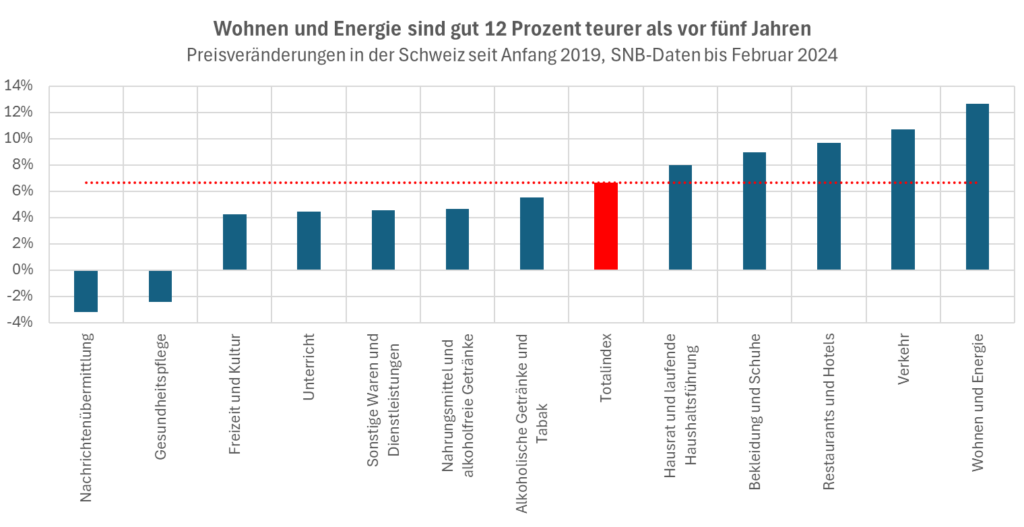

Ob er mühsamen, zunehmend aufkommenden Diskussionen über die Unabhängigkeit der Notenbanken zuvorkommen wollte? Oder unruhigeren Zeiten in den Volkswirtschaften und an den internationalen Finanzmärkten? Immerhin konnte sich auch die Schweiz nicht all den bedenklichen Entwicklungen entziehen, die sich in vielen Teilen der Welt zeigen. So bilden sich die Inflationsraten zwar zurück, aber die Preise bleiben hoch und die Einkommen entwickeln sich trotz der niedrigen Arbeitslosigkeit allenfalls unterdurchschnittlich. Faktisch sind die Ausgaben der privaten Haushalte in der Schweiz für das Wohnen, für die Energie, für den Verkehr, für die Besuche in Restaurants und Hotels oder auch für den Kauf von Kleidern und Schuhen in den vergangenen fünf Jahren um bis zu 12 Prozent gestiegen. Und wer sich ein Haus oder eine Eigentumswohnung kaufen möchte, muss heute bis zu 30 Prozent mehr auf den Tisch legen als noch im Jahr 2017.

Ist es der globale Trend zu einer inflationären Geldpolitik?

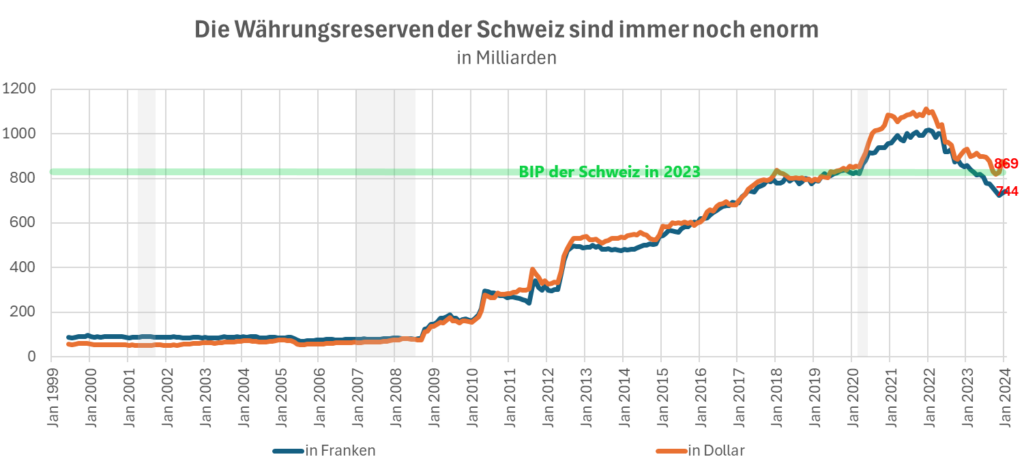

Auch an den internationalen Finanzmärkten hat die Bewertung von Wertpapieren aufgrund der Billiggeldpolitik der Notenbanken in den vergangenen 15 Jahren und wegen der gewaltigen Staatsausgaben auf Kredit deutlich zugenommen. Sollte es zu einer Normalisierung kommen, könnte es für die Schweiz ungemütlich werden. Immerhin haben die Interventionen der SNB an den Devisenmärkten gegen eine zu starke Aufwertung des Frankens in den vergangenen Jahren zu enormen Währungsreserven von bis zu einer Billion Franken und entsprechenden Aktien- und Anleiheportfolios geführt. Die SNB konnte die Bestände in den vergangenen Monaten zwar etwas verringern, aber die geparkten Gelder entsprechen immer noch der Wirtschaftskraft der Schweiz, und das Verlustrisiko bleibt beachtlich. Nicht zu reden von der verbliebenen Grossbank UBS, die im Notfall ein enormes Klumpenrisiko darstellt.

Vielleicht geht es Jordan auch darum, Zielkonflikte zu vermeiden. Wie jenen, der sich in den USA immer deutlicher abzeichnet. Denn dort deutete Fed-Präsident Jerome Powell an, was viele längst erwarten: Er signalisiert die Bereitschaft, die Zinssätze zu senken, um einer überraschenden Stellenabbau-Spirale entgegenzuwirken – selbst wenn dies vorübergehend etwas höhere Inflation bedeuten würde. Er wiederholte diese Botschaft auf Fragen von Reportern sogar mehrfach. Das ist praktisch die Kapitulation vor allen spekulativen Impulsen. Schliesslich geht es den Zentralbanken nur noch darum, die Vermögenspreise und das nominale Wachstum möglichst hochzuhalten. Statt Haushaltsdefizite zu senken und sparsam mit eingenommenen Geldern umzugehen, will man aus der Schuldenspirale «herauswachsen», indem man die Inflationsrate länger höher hält als in der Vergangenheit.

«Higher for longer» gilt also weniger für die Zinsen, sondern für den allgemeinen Preisauftrieb. Das gefiele Geldpolitikern alter Schule wie Thomas Jordan wohl nicht. Zumal in so einem Umfeld das Risiko besteht, dass die Inflationsrate ein Eigenleben entwickelt und wieder kräftiger zulegt.

- Der Franken ist stark? Nein, das Problem ist der Euro

- Eine Dollar-Alternative ist nicht in Sicht

- Bitcoinhype – wie die Wallstreet Leichtgläubige ausnutzt

- Wie Medien einseitig über den Franken informieren

- Der Markt hört die Signale

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.