Der Franken ist stark? Nein, das Problem ist der Euro

Von «Die Geschwindigkeit der Aufwertung ist dramatisch» bis hin zu «Schweizer Franken fällt nach Inflationszahlen auf Jahrestief» zeigen konträre Schlagzeilen dieser Art innerhalb weniger Tage, wie kurz die Halbwertszeit von Nachrichten in der heutigen Medienlandschaft in Wirtschaftsfragen geworden ist. Mit einer fundierten Einordnung der kurzfristigen Strömungen und der langfristigen Tendenzen ist es meist nicht weit her.

Die Stärkung des Frankens geht vom «Powell-Pivot» aus

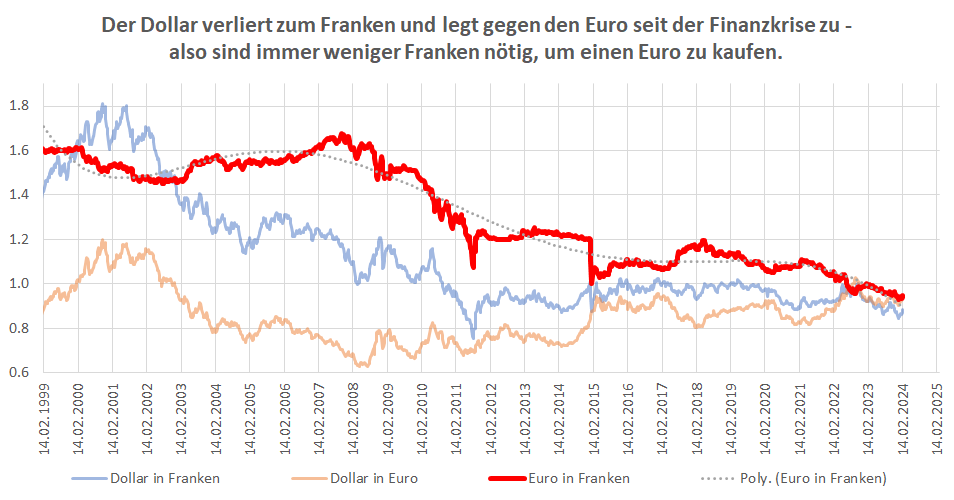

Tatsächlich hatte der Schweizer Franken gegen Ende des vergangenen Jahres am internationalen Devisenmarkt mächtig zugelegt, und in extremen Phasen Anfang Januar waren nur noch knapp 93 Rappen nötig, um einen Euro zu kaufen. Doch das war vor allem das Resultat der allgemeinen «Zinssenkungseuphorie» in den USA, die im November aufgekommen war: Fed-Chef Jerome Powell hatte angedeutet, den Leitzins vorerst nicht mehr weiter zu erhöhen – der berüchtigte «Powell-Pivot».

In dieser Phase war der Dollar stärker gegen den Euro als gegen den Franken unter die Räder gekommen, weil sich die Zinserwartungen in den USA völlig verändert hatten. Die Anleger an den internationalen Finanzmärkten spekulierten plötzlich auf deutlich fallende Zinsen in den USA, nachdem sie kurz zuvor noch mit einer weiteren Straffung gerechnet hatten. Dieser Wandel fand in einem Umfeld statt, in dem der internationale Devisenmarkt nicht besonders liquide ist – so dass wenige Transaktionen mit beachtlichen Volumen kurzfristig zu grösseren Kursbewegungen führen können.

Etwa dann, wenn die Schweizer Nationalbank oder grössere Schweizer Unternehmen routinemässig die Wechselkursrisiken ihrer Wertpapierpositionen im Ausland oder der erwarteten Einnahmen aus dem internationalen Warenverkehr für das gerade begonnene Jahr absichern. Inzwischen hat sich die Aufregung über «die Frankenstärke» wieder etwas gelegt, nachdem sich die Kursentwicklung zuletzt etwas entspannt hatte. Immerhin muss man nun wieder 95 Rappen aufwerfen, um einen Euro zu kaufen – oder 89 Rappen für einen Dollar.

Die Gründe dafür sind ganz einfach – denn erstens ist die Inflationsrate in der Schweiz in jüngerer Zeit deutlicher gefallen als zuvor erwartet. Zweitens geht sie in den USA offensichtlich nicht so schnell zurück, wie euphorische Spekulanten an der Wall Street erhofft hatten. Das Erstgenannte macht den Franken etwas weniger attraktiv. Zweiteres dagegen hilft vorerst dem Dollar, weil er nun wohl doch noch länger mit einem attraktiven Zins auftrumpfen kann.

Aufwertung kam der Nationalbank wie gerufen, um den Preisauftrieb zu dämpfen

Der Schweizer Nationalbank kam der starke Franken in den vergangenen Monaten wie gerufen, um die Inflation nach den vergangenen Zinserhöhungen weiter unter Kontrolle zu bringen. Schliesslich macht die starke Währung den Import von Rohstoffen, Gütern und Dienstleistungen aus dem Ausland in die Schweiz günstiger und hilft auf diese Weise, den allgemeinen Preisauftrieb abzumildern. Das gilt vor allem im Verhältnis zu Euroland, da die Schweiz den grössten Teil davon aus Deutschland, Italien, Frankreich und anderen europäischen Staaten einführt und dafür mit «günstigen Euro» bezahlen kann.

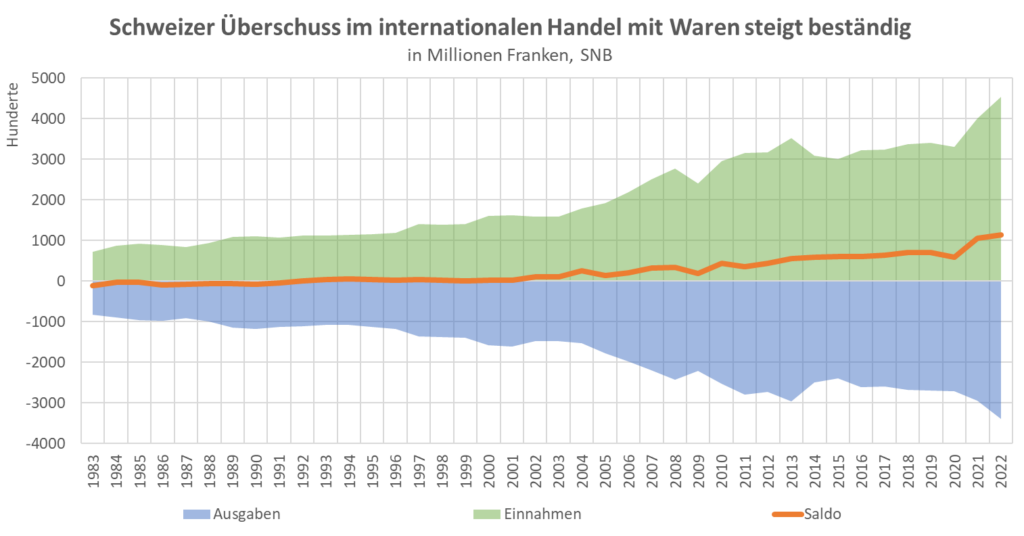

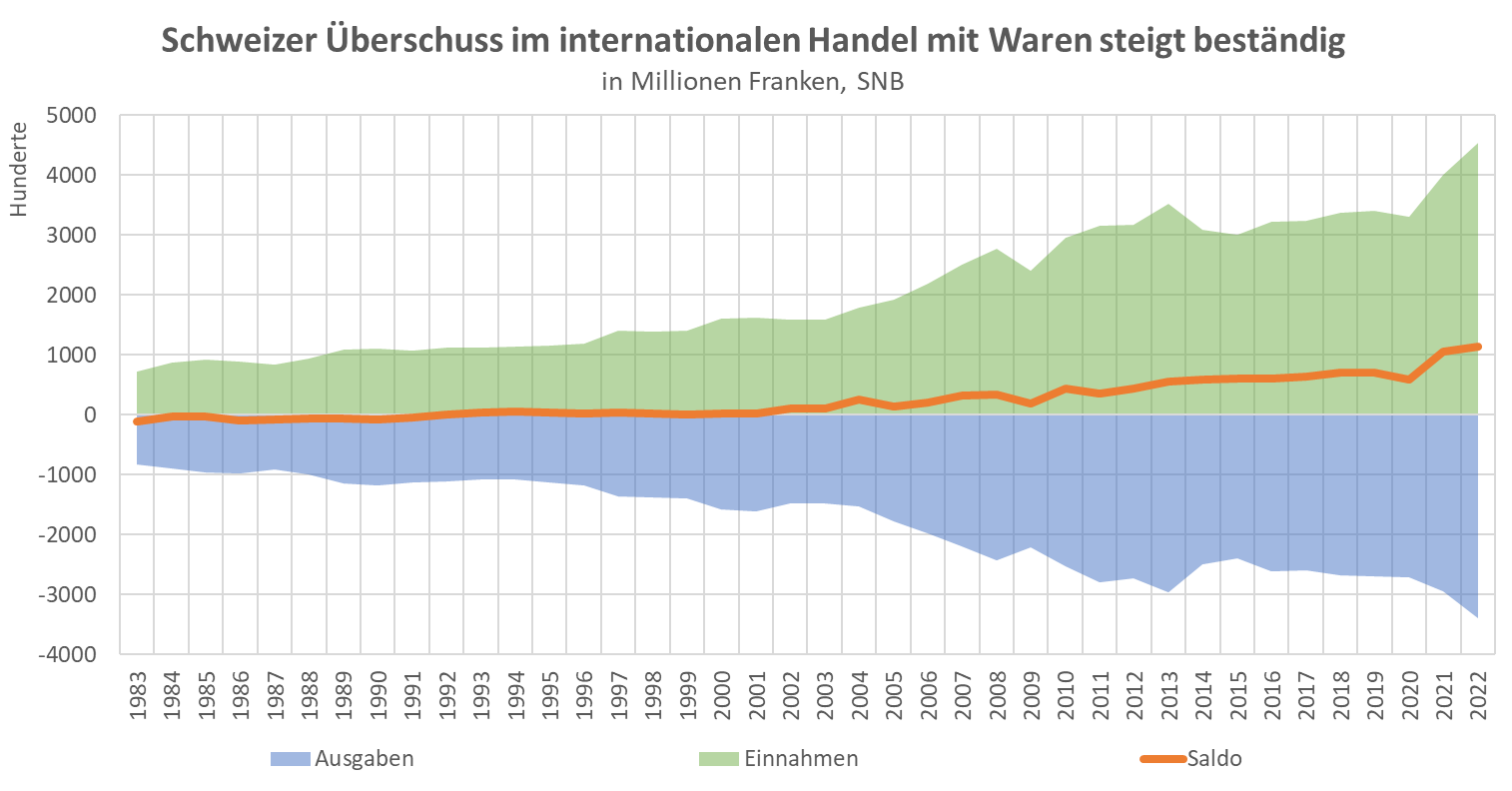

Auf der anderen Seite geht der grösste Teil der Schweizer Exporte in die USA, gefolgt von Deutschland, Italien, Frankreich und China; und die damit verbundenen Einnahmen sind strukturell höher als die Ausgaben für die importierten Güter. Faktisch gilt der strukturelle Handelsbilanzüberschuss neben vergleichsweise niedrigen Inflationsraten, einer geringen Staatsverschuldung, solidem Budgetgebaren und einer hocheffizienten Wirtschaft als ein wesentlicher Grund dafür, dass der Schweizer Franken so stark ist.

Die besondere Frankenstärke zum Euro kommt daher, dass die Schweizer Nationalbank im Nachklang zur Finanzkrise offensichtlich bemüht ist, die Kursschwankungen zum Dollar in Grenzen zu halten. Auf der anderen Seite ist in Währungsbelangen alles relativ: So scheint die Geo-, Wirtschafts-, Geld- und Fiskalpolitik der Europäer seit den Bankenkrisen-Jahren noch extremer als die der Amerikaner zu sein, so dass der Dollar von da an tendenziell gegen den Euro zulegte. Diese Konstellation hat für die Schweiz den Vorteil, dass viele Importe wechselkursbedingt günstiger werden, während sich die Exporterlöse tendenziell robust entwickeln.

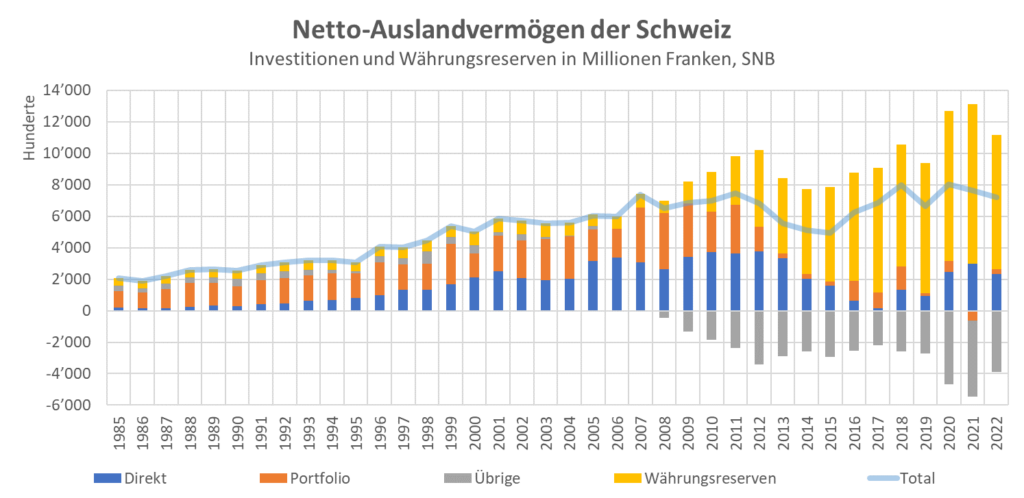

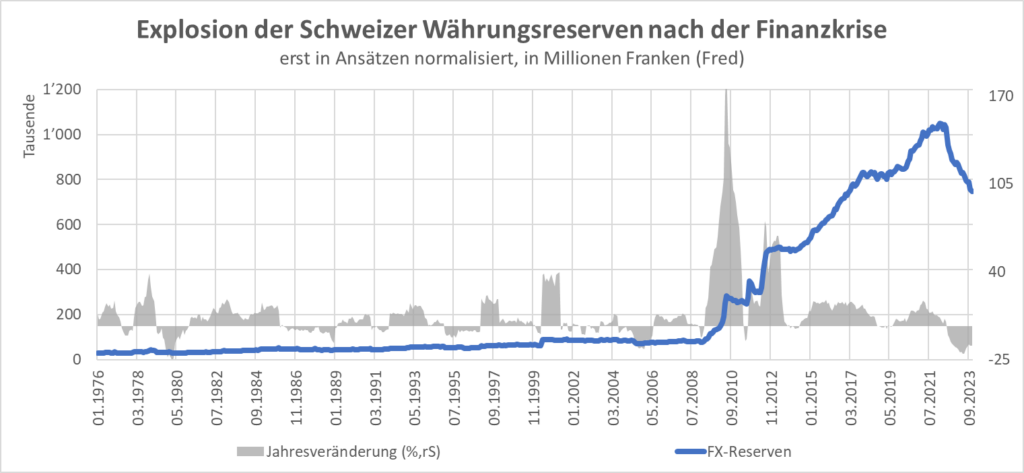

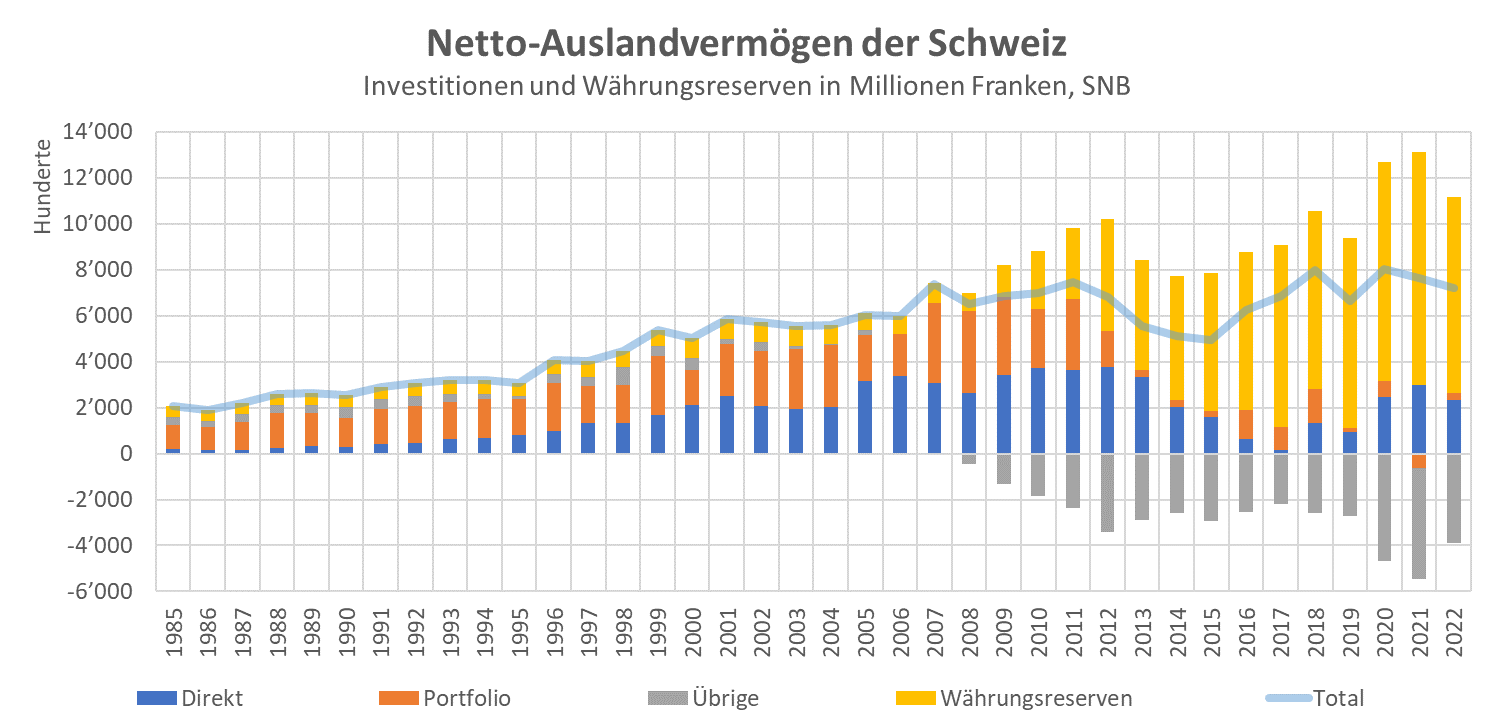

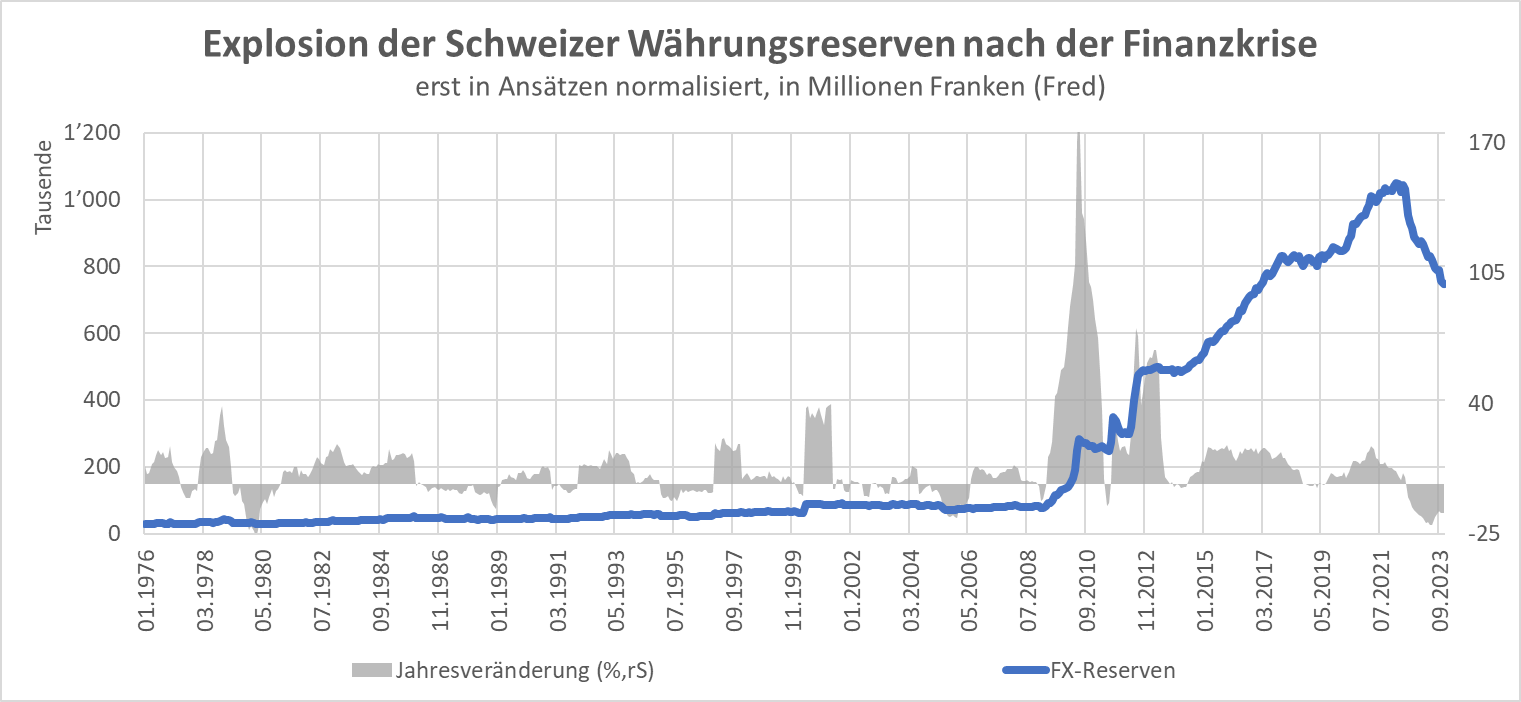

Eine schöne neue Wirtschaftswelt, sozusagen. Da gibt es nur ein Problem – das sind die gewaltigen Devisenreserven der Nationalbank von zuletzt rund 660 Milliarden Franken. Rund 80 Prozent davon sind jeweils zur Hälfte in Euro- und Dollarinvestments angelegt. Sollte sie diese Bestände liquidieren wollen, um die damit verbundenen Bewertungs- und Ausfallrisiken zu verkleinern, müsste sie Euros und Dollars auf den Markt werfen und Franken kaufen. Bei überstürztem Vorgehen drohte sie einen ähnlichen «Frankenschock» wie den vor knapp 15 Jahren zu riskieren, der damals in der Folgezeit zu massiven Interventionen am Devisenmarkt und zum Entstehen dieser Währungsreserven im fragwürdigen Umfang von bis zu einer Billion Franken geführt hatte.

Nun hat die Nationalbank den Spielraum vorübergehend verloren

Es ist offensichtlich, dass sie die Devisenreserven nur langsam und in einem günstigen Umfeld abbauen und in die heimische Währung umwechseln kann. Faktisch scheint sie die vergangenen 20 Monate genau dafür genutzt zu haben, um auf diese Weise zwei Fliegen mit einer Klappe zu treffen: Die aufgeblähte Bilanz mit all ihren Unwägbarkeiten zu verkleinern und mit dem erstarkten Franken die Inflation zu bremsen. Nun aber, da letztere zumindest in Ansätzen zurückzugehen scheint und nachdem die Schweizer Währung deutlich zugelegt hat, wird es schwieriger. Auf dieser Basis rechnen Fachleute damit, dass die Nationalbank den Leitzins tendenziell vor der Europäischen Zentralbank senken wird, aber jeden Rücksetzer des Frankens wegen veränderten Zinserwartungen nutzen möchte, um weitere Fremdwährungsbestände abzustossen.

Im Fazit scheint der starke Franken eher Vor- als Nachteile zu haben, solange die Wertschöpfung der Exportwirtschaft stimmt. Er verstärkt in begrenztem Umfang auch den Wettbewerb im Schweizer Binnenmarkt, wo «Kannibalen» wie Aldi oder Lidl im Detailhandel einen Teil der günstiger werdenden Importpreise an ihre Kunden weitergeben. Und er macht alle froh, die im günstigeren Ausland Ferien machen wollen.

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.

{kind=link}

{kind=link}

{kind=link}