Rentner: Wer das Kapital bezieht, geht ein Armutsrisiko ein

Wovon lebt die Finanzindustrie? Von Zinsmargen auf Krediten, von Bestandesprovisionen, von Beratungsgebühren und von möglichst vielen Transaktionen ihrer Kunden.

Die Verwaltung von Pensionskassengeldern hingegen ist stark reglementiert. Die Vermögensbewirtschaftung unterliegt strengen gesetzlichen Vorgaben, damit eine möglichst sichere und hohe Rendite auf das Altersguthaben resultiert. Und die Kosten müssen offengelegt werden.

Das fördert den Wettbewerb und begrenzt die Verdienstmöglichkeiten der Anbieter. Die Pensionskassen sind gezwungen, ihre Angebote kontinuierlich zu verbessern, um wettbewerbsfähig zu bleiben.

Wen wird es also überraschen, dass manche Finanzberater künftigen Pensionären raten, sich die angesparten Pensionsguthaben auszahlen zu lassen. Sollten die Pensionierten dann das Geld selbst anlegen oder von Vermögensverwaltern betreuen lassen, fiele für die Branche ein grösseres Geschäft ab und ihre Erträge würden steigen.

Immer öfter heisst es: Kapital statt Rente

Der Trend geht Richtung Kapitalauszahlung. Tatsächlich teilte das Bundesamt für Statistik jüngst mit, dass im Jahr 2023 die Zahl der Bezügerinnen und Bezüger neuer Renten aus der beruflichen Vorsorge zurückgegangen sei. Dagegen habe der Trend zum Bezug neuer Kapitalleistungen weiter zugenommen. Von den Personen, die 2023 eine neue Leistung einer Pensionskasse erhalten haben, hätten 41 Prozent ausschliesslich eine Kapitalleistung, 40 Prozent eine Rente und 19 Prozent eine Kombination aus Rente und Kapital beantragt, heisst es dort.

Das lässt sich erklären. Denn die Anreize für eine Auszahlung haben in den vergangenen Jahren zugenommen. Die Umwandlungssätze auf den nicht gesetzlich reglementierten Teil des Angesparten sind gesunken. Die Pensionierten müssen daher mit tieferen Renten rechnen. Für die Senkung der Umwandlungssätze sind einerseits die Tiefstzinsen der vergangenen Jahre verantwortlich, andererseits die Tatsache, dass die Leute im Durchschnitt immer älter werden.

Angesichts der boomenden Kurse an den internationalen Finanzmärkten scheinen immer mehr Pensionierte auf die Idee zu kommen, mit einer intelligenten Anlagestrategie selbst eine höhere Rendite erzielen zu können als das, was die Pensionskassen ihnen bieten. Ganz abgesehen davon, dass sie mit dem Geld flexibler umgehen können. Tatsächlich kennen die Kurse von Aktien, Anleihen, Gold und dem angeblichen Vermögenswert Bitcoin schon seit längerem praktisch nur eine Richtung: Es geht nach oben. Medien überschlagen sich gerne mit Rekordmeldungen, meist verbunden mit der Aussicht auf mehr.

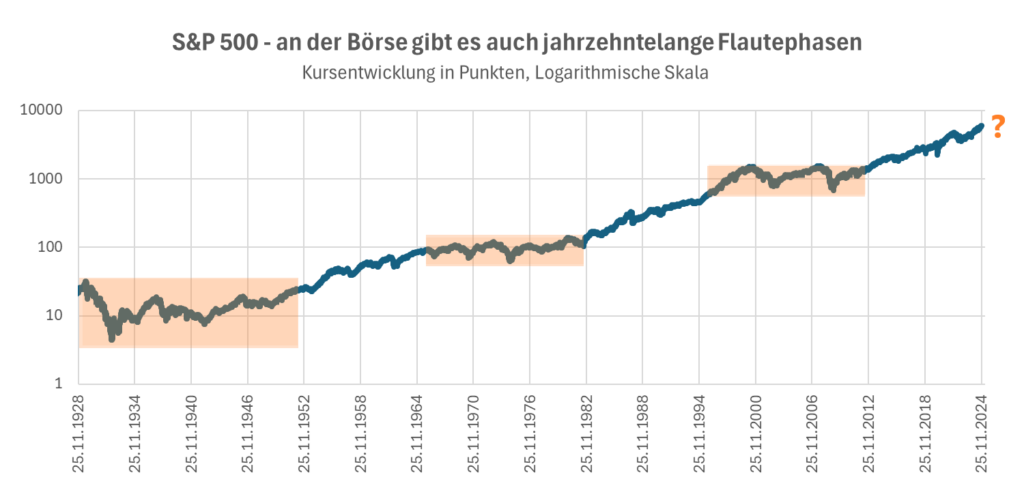

Aktienpropheten blenden langjährige Flaute-Phasen gerne aus

In Aktien oder hoch rentable Anleihen zu investieren für die Altersvorsorge sei genau richtig, heisst es. Die Börse sei kein einarmiger Bandit, auch wenn viele Mitbürger das glaubten, argumentieren die Befürworter. Sie verweisen auf die 120-jährige Historie, in der es an den Aktienmärkten zu beachtlichen Durchschnittsrenditen gekommen ist. Und natürlich nutzen die Banken und die restliche Finanzindustrie solche Zahlen, um bei den Konsumenten für ihre «vielversprechenden» Strategien und ihre Anlageprodukte zu werben.

Allerdings blenden sie dabei meist aus, dass es aufgrund von tiefen Wirtschaftskrisen und von Weltkriegen zum Teil zu deutlichen Rückschlägen und langen Flaute-Phasen gekommen ist. In den USA verging nach dem Crash am 29. Oktober 1929 und dem folgenden Abwärtstrend an der Wallstreet ein Vierteljahrhundert, bis der S&P-500-Index wieder an seinen vormaligen Höchststand anknüpfte. In Japan gingen 35 Jahre ins Land, bis der Nikkei-Index nach einer jahrzehntelangen Baisse wieder neue Kurshochs erreichte. Selbst am Schweizer Aktienmarkt dauerte eine Phase mit schwachen Kursen mehr als 20 Jahre.

Der Kapitalbezug wird zum Glücksspiel

So droht der Kapitalbezug und die Anlage an den Finanzmärkten zum Glückspiel zu werden. Wer unmittelbar nach der jüngsten Finanzkrise investierte, erzielte in der Zwischenzeit enorme Renditen. Wer es kurz davor tat, musste erst einmal die enormen Verluste aufholen, die er im Rahmen der Marktturbulenzen zunächst erlitt. Heute gelten viele Wertpapiere als hoch bewertet und selbst notorisch zuversichtliche Investmentbanken wie Goldman Sachs oder die UBS rechnen in den nächsten Jahren mit unterdurchschnittlichen Renditen. Das Risiko, dass Rentner das angesparte Kapital nach der Auszahlung zum falschen Zeitpunkt in Wertpapiere investieren, scheint ziemlich hoch zu sein.

Mit zunehmendem Alter fällt es ohnehin immer schwerer, das Kapital selbst zu verwalten. Dazu kommt, dass viele Pensionäre sich offensichtlich nicht bewusst sind, dass ihnen das ausgezahlte Geld aus der Pensionskasse bis zum Lebensende reichen muss. Machen ihnen niedrige Renditen oder gar Verluste einen Strich durch die Rechnung, muss am Ende der Staat einspringen, da sonst Altersarmut droht.

Klarstellung des Bundesrates zur Besteuerung von Kapitalbezügen

In verschiedenen Medien wurde über Erwägungen des Bundesrats, die Besteuerung von Kapitalbezügen aus den Säulen 2 und 3a an die Besteuerung von Rentenbezügen anzugleichen, berichtet. Dabei seien zum Teil auch Annahmen getroffen worden, wie stark die steuerliche Mehrbelastung im Einzelfall ausfallen würde. Zudem sei der Eindruck erweckt worden, dass Einzahlende in die 2. und 3. Säule nicht mehr steuerlich profitieren können, heisst es in einer jüngst veröffentlichten Klarstellung.

Das EFD hält hierzu fest:

- Der Bundesrat hat zur Bereinigung des Bundeshaushalts eine Expertengruppe «Ausgaben- und Subventionsüberprüfung» eingesetzt, die 60 Massnahmen vorgeschlagen hat, mit denen der Bundeshaushalt vor allem ausgabenseitig wieder ins Lot gebracht werden kann und sollte.

- Sie hat auch Steuervergünstigungen oder -lücken geprüft und ist unter anderem auf die ungleiche Besteuerung von Kapital- und Rentenbezügen aus der 2. und der 3. Säule gestossen. Kapitalbeziehende werden heute umso eher steuerlich privilegiert, je höher ihr sonstiges steuerbares Einkommen ist und je grösser das Kapital ist. Bei einer Annäherung an die Rentenbesteuerung würden dem Bund aus der direkten Bundessteuer daher Mehreinnahmen von 220 Millionen und den Kantonen 60 Millionen zukommen. Sozialpolitisch unerwünscht ist zudem, wenn die Beziehenden ihr Kapital zu rasch verzehren und auf Ergänzungsleistungen angewiesen sind.

- Der Bundesrat hat Ende September die Eckwerte für das Entlastungspaket für den Bundeshaushalt festgelegt und sich grossmehrheitlich für Sparmassnahmen entschieden. Die von der Expertengruppe vorgeschlagenen Massnahmen im Bereich der Kapitalbezüge sollen weiterverfolgt und vertieft werden.

- Es liegt allerdings noch keine konkrete Ausgestaltung vor, die es erlauben würde, die Folgen abzuschätzen. Beispielweise bleibt abzuklären, ob Kapitalbezüge aus der Säule 3a gleichbehandelt werden können wie jene aus der 2. Säule. Zu klären seien auch die finanziellen Auswirkungen bei den Kantonen, die über das Steuerharmonisierungsgesetz ebenfalls von dieser Massnahme betroffen wären.

- Die steuerlichen Abzüge, die Einzahlende in die 2. und in die 3. Säule heute geltend machen können, stehen mit der geplanten Massnahme nicht zur Disposition. An diesen sowie an der Befreiung der Guthaben von der Vermögens- und der Zinsen von der Einkommenssteuer soll in jedem Fall festgehalten werden.

- Der Bundesrat beabsichtigt, das Entlastungspaket und damit auch die Regelung für die Kapitalbezüge im Januar 2025 in die Vernehmlassung zu schicken.

- Im Lichte der Vernehmlassungsergebnissse wird der Bundesrat beurteilen, ob und in welcher Form er die Massnahme in die Botschaft aufnehmen wird.

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

➔ Solche Artikel sind nur dank Ihren SPENDEN möglich. Spenden an unsere Stiftung können Sie bei den Steuern abziehen.

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.

Wer das Kapital der 2. Säule bezieht, handelt unsolidarisch und unsozial!

Die 2. Säule ist eine Solidaritätsversicherung, der Kapitalbezug sollte nicht gestattet sein!

Für Singles ohne Kinder und ohne andere Erbberechtigte ist der Kapitalbezug durchaus angebracht. Denn was viele nicht wissen: Pensionskassen können Kapital von Singles behalten wenn diese frühzeitig versterben. Siehe Beitrag in der Zeitschrift Saldo «Pensionskassen: Gutes Geschäft mit Verstorbenen».

Auch lesenswert ein Beitrag vom Verein Pro Single Schweiz. Pensionskassen rechnen mit dem Geld der Alleinstehenden

«2016 schätzte ein Experte des VZ Vermögenszentrums grob, dass die Pensionskassen dank der Alleinstehenden jährlich die gewaltige Summe von einer halben bis zu einer ganzen Milliarde Franken einnehmen»

Wer sein Pensionskapital bezieht und es anschliessend aufbraucht, dann armengenössig wird, dem sollten die sozialen Hilfen gestrichen werden.

Das Argument Kapitalbezüger würden ihr Geld verprassen um später EL zu beziehen zieht schon längst nicht mehr, da seit der EL Reform der Vermögensverzehr aus unwichtigen Gründen pro Jahr auf Fr.10’000 bzw. 10% beschränkt ist sonst drohen Kürzungen bei der EL.

Da eine zivilisierte Gesellschaft es nicht zulassen kann, daß Menschen in ihrer Mitte verhungern, steht ihr das Recht und die Pflicht zu,gesetzliche Maßnahmen zu ergreifen, um das zu verhindern.

Das ist die Grundlage der gesetzlichen Rentenversicherung – und in DER sollten ALLE verankert sein. Wir wissen, wer schon imer dagegen Sturm läuft. Wenn aber ein Staat zuläßt, daß die Ansprüche aus der gesetzlichen Rente ausbezahlt und am Kapitalmarkt angelegt werden – nach dem Motto «freie eigenverantwortliche Bürger» – dann ist das der unumstößlicher Beweis, daß dessen Legislative von Gangstern unterwandert ist – um es milde auszudrücken. Jene «Finanzdienstleister», die gerade Älteren schamlos Dinge aufschwatzen, deren hinterhältige Bedingungen erst zu spät ans Licht kommen, sollten keinerlei Nachsicht – durchaus im Lenin’sche Sinne – erhalten.

Exemplarisch: Einer Frau, welche ihre zwei Töchter allein er- und grossgezogen hat und vor der Wahl stand, die etwa Fr. 250’000.– als Kapital oder in Rentenform zu beziehen, riet ich zur Rentenlösung, da das die versicherungstechnisch richtige Entscheidung sei.

Antwort: «Ich beziehe das Kapital. Mein Leben lang musste ich unten durch und jetzt habe ich einmal einen grossen Betrag, der mir Freiheit gibt. Was in 10 oder 20 Jahren sein wird, ist mir gleich. Es gibt ja dann Ergänzungsleistungen.»

Die Bank hat zum Kapitalbezug geraten und das heute schon reduzierte Kapital liegt immer noch auf dem Sparkonto zu 0.4% Zins.

Die Möglichkeit, Vorsorgegelder in Kapitalform zu beziehen, entspricht dem Zeitgeist und wird den kommenden Generationen noch um die Ohren fliegen.

Da haben wir die nächste Sau, die durchs Dorf getrieben wird.

«Machen ihnen niedrige Renditen oder gar Verluste einen Strich durch die Rechnung, muss am Ende der Staat einspringen, da sonst Altersarmut droht.»

Gibt es dazu überhaupt eine Statistik, wie häufig das vorkommt, oder geht es nur wieder darum, die Wahlfreiheit für ein selbstbestimmtes Leben im Alter einzuschränken?