«Die Risiken für eine nächste weltweite Finanzkrise nehmen zu»

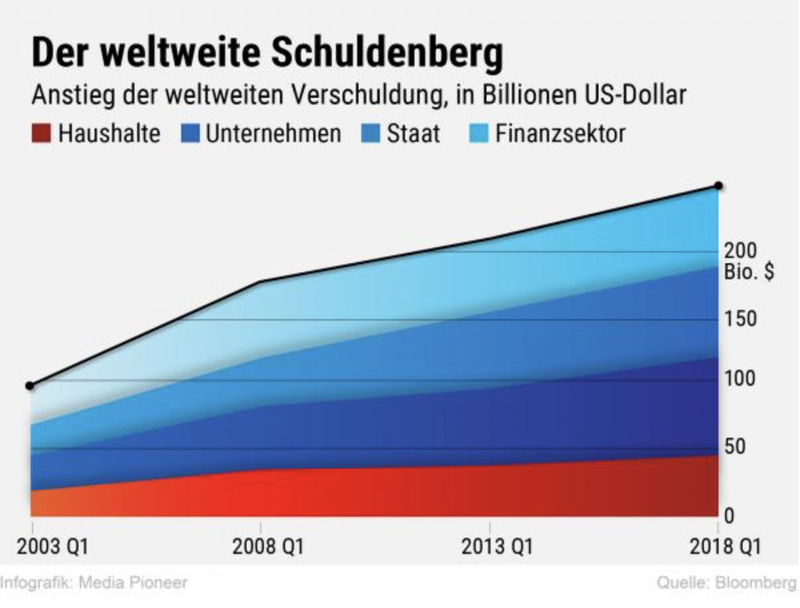

Steingart stützt sich auf grundlegende Zahlen. So hat die weltweite, totale Verschuldung seit der letzten Fast-Kollaps-Krise im Jahr 2008 nicht etwa abgenommen, sondern viel stärker zugenommen als das Wirtschaftswachstum. Im dritten Quartal 2018 summierten sich die Schulden von Unternehmen, privaten Haushalten und Staaten auf 244 Billionen US-Dollar. Nach Berechnungen des Institute of International Finance in Washington entspricht das 318 Prozent der jährlichen Weltwirtschaftsleistung.

Falls ein zunehmender Schuldenberg keine grösseren Risiken birgt, dann bleibt schleierhaft, weshalb die Staaten ihre Finanzengpässe bei Sozialversicherungen, Schulen und Infrastruktur nicht einfach stärker auf Pump finanzieren, sondern ständig von Finanzengpässen, von Sparen und von einer angestrebten Null im Budget die Rede ist.

«Experiment mit ungewissem Ausgang»

Die Notenbanken, welche einen Totalabsturz bei der letzten grossen Finanzkrise von 2008 dank sofortigem Bereitstellen einer Geldschwemme verhinderten, haben mit der Nullzinspolitik und dem Erhöhen der Geldmenge durch Aufkäufe von Wertpapieren fröhlich weiter gemacht. Es war und ist kurzfristig politisch der bequemste Weg.

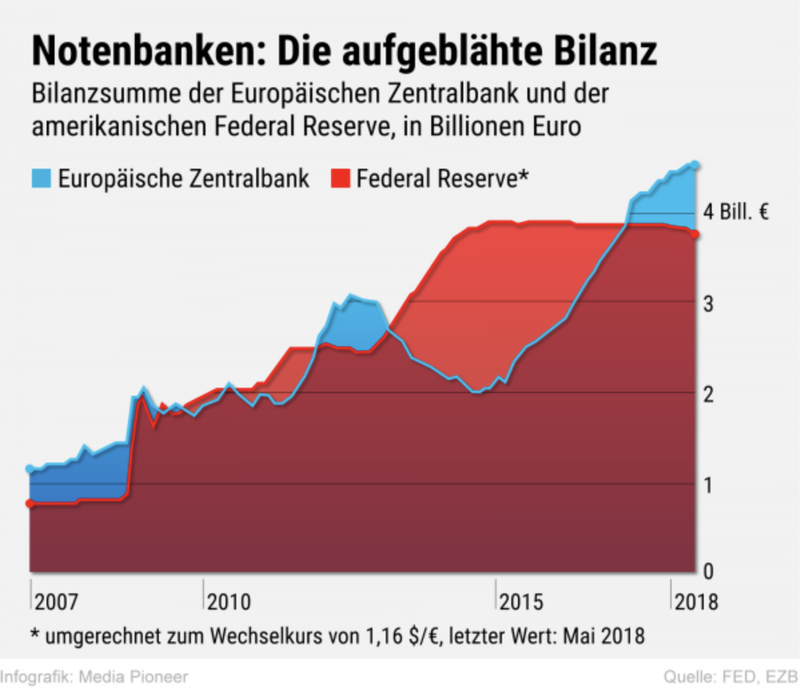

Diese «Politik der wundersamen Geldvermehrung» bezeichnet Steingart als «Echtzeit-Experiment mit ungewissem Ausgang». Die Bilanzsumme der Europäischen Zentralbank EZB ist seit 2007 um mehr als 213 Prozent auf zuletzt 4,7 Billionen Euro angeschwollen.

Die Notenbanken und die Regierungen müssten dringend die Frage beantworten, warum sie mit einem Experiment den Wohlstand, die soziale Ruhe und den Frieden aufs Spiel setzen.

Weitere warnende Stimmen

Es gibt noch andere unabhängige Stimmen, welche vor einer nächsten Weltfinanzkrise warnen. Im Februar prophezeite der langjährige US-Notenbankpräsident Paul Volcker in der «Financial Times», die heute 50-Jährigen würden «noch mindestens zwei Finanzkrisen erleben». Nur ein Jahrzehnt nach der Pleite der Bank Lehman Brothers würden sich «in der Finanzwelt wieder alte Gewohnheiten breitmachen, mit Täuschungsmanövern und Lobbyismus, um die Regulierungen [der Finanzbranche] aufzuweichen».

Nouriel Roubini, einer der ganz wenigen, welcher die Finanzkrise von 2008/09 vorausgesagt hatte, ist erneut skeptisch. Er und der Finanz-Risiko-Forscher Brunello Rosa halten den Absturz der Finanzwirtschaft verbunden mit einer schweren Rezession bereits im Jahr 2020 für möglich oder gar wahrscheinlich – abhängig noch von der innenpolitischen Entwicklung in den USA und von Entscheidungen der US-Notenbank Fed.

«Der nächsten Krise sind wir ausgeliefert», befürchtet Kurt Schiltknecht, ex-Chefökonom der Schweizerischen Nationalbank. Meldungen über positive Wachstumszahlen und weniger Arbeitslose sollten uns nicht beruhigen, warnt er. Die Nationalbanken sollten ihre Politik der Geldschwemme und der Null-Zinsen schleunigst aufgeben. Das forderte Kurt Schiltknecht, früher Chefökonom der Nationalbank, Direktionspräsident der Bank Leu, Ökonom bei der OECD und der KOF, bereits im Herbst 2017. Sein Appell blieb unerhört.Schiltknecht begründete seine Warnung wie folgt: «Ein Zuwarten begünstigt nur die Verschuldung und macht damit die Wirtschaft anfälliger auf wirtschaftliche und politische Schocks.» Solange die Notenbanken ihre Bilanzsummen nicht herunterfahren und die Situation auf den Finanzmärkten normalisieren, werden sie «nicht in der Lage sein, der nächsten Krise die Stirn zu bieten».

{kind=link}

{kind=link}

{kind=link}

Das Problem bei der letzten Finanzkrise war nicht Ueberschuldung oder billiges Geld, wie Steingart suggeriert, sondern die Kreation «innovativer Finanzprodukte» um übertriebene Renditeerwartungen ahnungsloser Anleger zu wecken, so dass sie von Spekulanten über den Tisch gezogen werden können. Ich fürchte, dass es bei der nächsten Krise genau so sein wird wie bei der Letzten.

Das Problem ist nicht die Geldmenge sondern Korruption. Hier sieht Volcker klarer als Steingart.

Solange die Politik nicht bereit ist, strengste Regulierungen beim Finanzwesen einzuführen und die Steuern bei den Reichen endlich einzukassieren oder die einzubuchten, segeln wir garantiert in die nächste Finanzkrise. Die Frage ist nicht, OB eine kommt, sondern nur WANN sie kommt.

@Vogelsanger & Red.: Die Vollgeld Initiative hat bestens informiert über des Pudels Kern. Es liegt in der Geldschöpfung der privaten Banken durch ungedeckte Kreditvergabe und des Verlangens von Zins und Zinseszins, der nicht geschöpft wird. Zur Begleichung der Zinsen muss (in einer Spirale) letztlich immer wieder neues Monopoly Geld geschöpft werden, was global eine Zunahme der Verschuldung ergeben MUSS. Das kapitalistische Wirtschaftssystem mit seiner Produktion passt wie ein siamesischer Zwilling dazu (sichtbare Auswirkung: Umweltzerstörung, sozialer Abstieg von Massen). Dies hat Karl Marx schon im 1. Band über das Kapital erörtert.

Das Problem ist die ungenügend kontrollierte Geldmenge, elektronisches Geld, das durch die Kredite der Privatbanken geschöpft wird. Das führt u.a. zu Überschuldung, billiges Geld, Korruption sowie eine ökonomische und soziale Schieflage. Kann sich noch jemand an die Vollgeld-Initiative erinnern?

Wo ist die «Guthabenberg"-Grafik? Was würde diese zeigen? Ein exakt (!) gleich hoher Berg. Wo ein Schuldner ist, ist ein Gläubiger. Wo kein Gläubiger ist (der sagt, dass ein anderer bei ihm eine Schuld hat), gibt es keinen Schuldner. Es kann niemand einfach nur für sich Schuldner sein … Schuldenberg = Guthabenberg.

Wie sieht – folglich – die «Netto-Schuldberg"-Grafik (dieser Welt) zu jedem Zeitpunkt aus? Nulllinie!

Ist es für uns Menschen zu irritierend/schwierig mehrere zusammenhängende Aspekte gleichzeitig gedanklich zu verarbeiten … und schalten wir dann gerne auf ein – erleichternde – Vereinfachung um? Betrachten wir dann einfach nur noch eine Seite, die Schulden … und machen uns vor, wir hätten die Gesamheit, hier das ("Finanz-")Wesen erfasst?

Die Schweizer (Privat-)Haushalte weisen den höchsten Schuldstand ("Schuldenberg") in der Welt (in absoluten Zahlen und am BIP gemessen auf: 230%). [Doppelt soviel wie z.B. USA oder Deutschland.]

Gemäss der «Schuldenberg-Logik» (wie im Artikel) müssen wir uns also am meisten Sorgen um die Schweizer Privathaushalte machen … Warum tun wir es aber nicht? Warum lockt bei uns dieser Gedanek vielmehr ein – irritiertes – Lachen hervor? … Weil wir intuitiv merken, dass hier mindestens eine wichtige Information ausgeblendet bzw. die Sache nicht sauber durchdacht wurde!

Der Artikel bedient – leider – einmal mehr nur die bereits allseits bekannte/vorherrschende Verwirrungsgefühle. Schade!

@KÜhne. In Griechenland waren unter den Gläubigern, welche die Guthaben hielten, namentlich Grossbanken aus Deutschland, Frankreich, der Schweiz und andern Ländern. Als Griechenland nicht mehr fähig war, Zinsen für die Schulden zu zahlen, geschweige denn Schulden zurückzuzahlen, hätten die Grossbanken entsprechende Verluste schreiben müssen. Einige wären vielleicht pleite gegangen. Deshalb hat man die Grossbanken – und nicht Griechenland – gerettet. Allgemeiner: Was nützen den Gläubigern Guthaben, wenn sie aus Junkbonds und andern Junkpapieren bestehen? Wer verhindert dann die Finanz- und Wirtschaftskrise? Wie wird es mit den Hypothekarguthaben in der Schweiz aussehen, wenn Hausbesitzer bei der nächsten Krise ihre Zinsen und Amortisationen nicht mehr zahlen können?

@Gasche: Bei Schuldner & Gläubiger (bzw. Schuldenberg = Guthabenberg) geht es nicht um Gewinne & Verluste (somit nicht: «hätten die Grossbanken entsprechende Verluste schreiben müssen"). Nicht zwei Fragen miteinander vermischen. Buchhalterisch: Ersteres ist Bilanz, letzteres Erfolgsrechnung.

Die Gleichung «Schuldenberg = Guthabenberg» sagt nichts darüber aus, ob die Schulden eingetrieben werden können – und folglich auch nicht, ob Guthaben verlustig gehen.

Eine Bank (B) «gibt» dem Griechen (G) Geldsumme X.

G hat nun Schulden … und Geld! Letzteres auf keinen Fall ausblenden!

B hat ein Guthaben (= Forderung) … und die entsprechende Geldsumme weniger ("im Tresor» bzw. buchhalterisch).

G gibt nun das Geld X für deutsche Konsumprodukte aus … wird arbeitslos, verarmt/stirbt. B kann bei ihm nichts mehr holen (weder Geld noch Wertgegenstände).

Wo ist das Geld X? Wir sagen & denken!: «weg» (= verschwunden/"da ist nichts mehr"). Genau hier laufen wir bzgl. volkswirtschaftlichem Verständnis fatal in die Irre! Denn das Geld X ist nicht «weg» – es ist auf den Konten der deutschen Aktionäre & Arbeiter. Sie haben nur (!) deshalb ein um X höheres Guthaben, weil der G das Geld ausgab.

Umgekehrt: Hätte G das Geld X nicht ausgegeben:

1. könnte er es B zurückgeben (–> Schuldenstand von G = 0; «Schuldenberg» um X tiefer),

aber auch:

2. deutsche Aktionäre & Arbeiter hätten ein um X geringeres Guthaben (–> weltweiter «Guthabenberg» um exakt X tiefer).

Kreisläufe zu Ende denken.

Und wenn eine Bank Konkurs macht?

@Stephan Kühne: Ich verstehe vielleicht nicht genau, was Sie sagen wollen.

Wenn G nicht mehr rückzahlungsfähig ist, haben verständlicherweise andere das Geld. Korrekt.

Die Bank jedoch muss den Kredit abschreiben. Das Geld ist für die genannte Bank «weg». Sie steht dann mit abgesägten Hosen da und kann womöglich ihren Verpflichtungen nicht mehr nachkommen. Wodurch andere ebenfalls in Mitleidenschaft gezogen werden. Und diese anderen sind höchst wahrscheinlich nicht die selben, welche von dem Geld des Griechen G profitiert hatten.

Weltweit betrachtet ist es eine «Nulllinie». Stimmt. Menschen und Firmen fänden sich allerdings auf einmal in Bezug auf Verbindlichkeiten ganz woanders wieder. Das könnte ein richtiges Durcheinander werden: Reiche wären plötzlich mausarm, Arme steinreich, der Mieter würde vielleicht Hausbesitzer und dieser könnte sich die Butter auf dem Brot nicht mehr leisten.

Vielleicht gäbe es wie 1945 einen Neustart mit 40.- pro Person. Nur könnte diesmal nichts umgerechnet werden, es gäbe keine AHV-Guthaben mehr, keine eigenen Immobilien, nichts. Nur das Startguthaben.

@Blomeyer, Gasche:

Keinerlei Widerspruch bezüglich den Fragen: Was, wenn G nicht rückzahlungsfähig ist, die Bank den Kredit abschreiben muss (und damit droht Konkurs zu gehen)?

Nur ändert das nichts an der Gleichung «Schuldenberg = Guthabenberg» … und somit das diese Aussage gilt: Wer den Schuldenberg abbauen will, muss (!, bzw. wird) ein Abbau des Guthabenberges erwirken. Auf der Zunge zergehen lassen …

Hätte der – symbolisch – deutsche Aktionär/Arbeiter (D) das Geld wieder ausgegeben (statt gehortet), in GR Ferien gemacht, wäre G wieder zum Geld gekommen & es B bezahlt. Kreislauf geschlossen. Dadurch hätte aber D kein (!) Guthaben (mehr). [G mag betreffend künftiger (Lohn-)Einnahmen zu gutgläubig gewesen sein, aber auch: D hat mit seinem «Sparen/Horten» den Kreislauf unterbrochen – die Lohneinnahme des G & damit auch die Schuldrückzahlung verunmöglicht.]

zu «Bankkonkurs»: Wir lassen uns vom «grossen Singulären» beeindrucken. Es fühlt sich weniger bedrohlich an, wenn Millionen einzelne Personen (GR, Spanien, P) arbeitslos werden, obschon das der wahre «Mega-Konkurs» ist!

Wenn eine Bank wegen (finanziellen) Spekulationen Konkurs geht, wird sie – wie jedes andere Unternehmen, sofern es grundsätzlich «gesund» ist, also etwas Brauchbares tut – von einem anderen Eigentümer weitergeführt.

Selbstverständlich lässt man keinen globalen Lehman Brothers zu – das aber nicht wegen der «Bank», sondern den Menschen (in & noch mehr ausserhalb der Bank).

Solange sich die Zentralbanken gegenseitig die Bilanzen aufblähen, bleibt das ganze im wesentlichen ein Nullsummenspiel.

Problematisch wird die Sache, wenn die nominalen Wertänderungen konkrete Verhaltensänderungen bewirken.

Gegenwärtig wird uns erzählt, die AHV hätte 2018 einen Kapitalverlust von über einer Milliarde eingefahren und die Sanierung sei überfällig. Das «Volk» hat auch brav ja gestimmt, obwohl die Börsenwerte schon Ende Januar die «Verluste» wieder gutgemacht hatten. Mittlerweile sind wir wieder im Bereich einer positiven «Performance».

Diese buchhalterischen Spiele haben nicht zwingend «reale» Konsequenzen. Darum sind auch Vorhersagen zu allfälligen Krisen entsprechend schwierig.

Etwas mehr Finanzdisziplin kann allerdings kaum schaden und positive Zinsraten würden auch eher der gelernten Bankenarithmetik entsprechen, als das aktuelle SNB-Regime.

Solange aber nur die Zentralbanken gegenseitig ihre Fremdwährungskonten erhöhen, bleibt das ganze ein fast unschuldiges Spiel kleiner Zauberlehrlinge. Wenn aber Zentralbanken in realen Märkten mitspielen, wird das ganze zum kriminellen Finanzblasen-Wettbewerb. Die FED hat da wohl soviel Erfahrung wie die EZB und selbst die SNB kann die Finger nicht davon lassen, um ihre Jahresend-Gewinnausschüttungen an die Kantone rechtfertigen zu können.

Diese Zauberlehrlinge sollten definitiv in permanente Ferien geschickt werden. Aber zu viele Trittbrettfahrer in Entscheidpositionen profitieren von diesen Spielen.

@Kühne: Suchen Sie mal eine Guthabenkurve wo ersichtlich ist, bei wem die Staaten, Firmen und Bürger alles in der Kreide stehen. Das gibt es nicht. Es mutet seltsam an (oder auch nicht), dass wir gar nicht wissen, bei wem «wir» verschuldet sind. Ich habe mal beim Bund angefragt bei wem die Schweiz verschuldet ist. Antwort: So genau wissen wir das nicht. Ich denke es würde ihren Knoten bzl. Guthaben und Schulden lösen. Denn bei der Geldschöpfung (Kreditvergabe) wird Buchhalterisch natürlich bei der Bank sowohl auf der Aktiven sowie auf der Passiven derselbe Betrag eingetragen. Das heisst, dem Guthaben steht eine Schuld gegenüber. Jedoch bezahlt der Schuldner (Kreditnehmer) in der Regel seine Schulden inkl. Zins zurück. Die Bank begleicht ihre Schuld, nämlich für die digitalen Zahlen auf dem Konto das Anrecht auf Nationalbankgeld (für Nichtbanken faktisch Bargeld), ganzheitlich gesehen nur in einem kleinen Prozentbereich. Es sind also zwei gleiche Schulden mit jedoch komplett anderem «Charakter». Die eine Schuld muss beglichen werden inkl. Zinsen, notfalls mit Betreibung und Pfändung, während die andere Schuld nicht beglichen werden muss und so gut wie auch nicht beglichen wird. Dies ist enorm wichtig zu verstehen! Man irrt sonst in einem Kreislaufmodell umher, welches mit der Realität nichts zu tun hat.

Ich will noch anmerken, dass es alles andere als Sicher ist ob die Nationalbanken (NB) die Geldmengen-Ausdehnung zu verantworten haben und nicht die Geschäftsbanken. Prof. Josef Huber weist in seinem Buch «Monetäre Modernisierung» darauf hin (und begründet es), dass es ziemlich klar und logisch ist, dass die Geschäftsbanken den Takt vorgeben und die Nationalbanken viel mehr im Nachhinein refinanzieren (Stichwort Mindestreserven). Prof. Huber geht sogar noch weiter und schreibt, dass die Geschäftsbanken auch den Zins vorgeben und der Leitzins der Nationalbanken vielmehr im Nachhinein, mit mehr oder weniger Verzögerung, an den Zins der Geschäftsbanken angepasst wird.

Mir scheint es, dass für die kommende Finanzkrise der Sündenbock bereits bestimmt ist. Überall liest man von dem schädlichen Tun der NB obwohl es vor allem die Geschäftsbanken sind, die die Hauptschuld tragen. Ich wage mal zu behaupten: Bei der nächsten Finanzkrise kommen die NB und ihre Präsis enorm unter medialen und gesellschaftlichen Druck, während gleichzeitig die Geschäftsbanken so gut als möglich aus dem Kugelhagel rausgehalten werden und sich allenfalls noch als Opfer der Politik und der NB darstellen (Glaskugel lesen).

Stöckli: «Suchen Sie mal eine Guthabenkurve wo ersichtlich ist, bei wem die Staaten, Firmen und Bürger alles in der Kreide stehen. … dass wir gar nicht wissen, bei wem «wir» verschuldet sind."

Sie behaupten, dass zwar Schuldner, nicht aber die Gläubiger ausgemacht werden können? Nennen Sie mir einen Schuldner, der bei Fälligkeit nicht weiss, bei wem er etwas zurückzuzahlen hat, weil sich kein Gläubiger meldet (der auf Zahlung pocht). Wer hat hier ein Problem? Der Schuldner, der gerade nicht mehr Schuldner ist? Der nicht-existente Gläubiger? Oder Sie?

Nochmals: Ohne Gläubiger, kein Schuldner! Auf den Rappen genau.

Der Bund (Schuldner) muss seine Gläubiger nicht kennen. Wenn sich bei (Schuld-)Fälligkeit kein Gläubiger meldet (mit Beleg/Beweis: Obligation), muss der Bund nichts zahlen. Danke.

Die Buchhaltungsregeln kenne ich bestens – auch deren Vorteile bezüglich (anschaulicher) Darstellung. Kommentierende dürfen Buchhaltungskenntnisse beim Gegenüber jedoch nicht voraussetzen.

Wenn schon Buchhaltung, dann bitte korrekt bzw. vollständig:

Bei Bank B: Forderung (gegenüber Bankkunde X) [Aktivum, «Guthaben"] / Kontokorrent (KK) Bankkunde X [Passivum, Fremdkapital, «Schulden"]

In der Buchhaltung von X: KK-Guthaben (gegenüber Bank) / Kreditschulden (bei Bank B)

Schulden- und Guthabenberg? Gleich hoch!

Von Banken erbrachte Arbeit (u.a. Bonitätsprüfung, Zahlungsverkehr) bezahlt der Kunde unter den Begriffen «Gebühr» & «Zins». Beim Anwalt, Arzt usw. unter dem Begriff «Honorar».

Staatsschulden werden in der Regel konsolidiert. Das heisst, aus kurzfristigen Schulden werden langfristige Schulden gemacht. In der Praxis bedeutet dies, dass die Schulden nie (oder nur seeeehr langsam) zurückgezahlt werden und so irgendwann durch Zinsen ein mehrfaches der eigentlichen Schuld zurückgezahlt wird. Wenn Sie mir nicht glauben wollen, dass der Bund seine Gläubiger nicht kennt, dann machen Sie doch das selbe wie ich und fragen Sie per Mail einfach mal nach.

Wenn das Guthaben des Kunden, sprich die Schuld der Bank, nicht beglichen wird ist es eben einfach zu kurz gegriffen wenn man behauptet Schuld und Guthaben sein gleich hoch. Nochmals: Die Schuld der Bank bei einer Kreditvergabe und der damit einhergehenden Geldschöpfung ist das versprechen, für die Zahl auf dem digitalen Bankkonto bei Verlangen gesetzliches Geld in eben jenem Betrag aus zu bezahlen. Aber genau das passiert in der Regel kaum. Die Nichtbanken bezahlen unter einander vorwiegend mit den Schulden der Banken gegenüber ihren Kreditnehmern und nicht mit gesetzlichem Zahlungsmittel. Dies bedeutet: Die Guthaben der Kreditnehmer (Staaten, Firmen, Personen,…) werden von den Banken nie beglichen, bzw. nur zu einem sehr geringen Teil.

Hier ein Auszug der Antwort des EFD auf mein Mail vom 23.03.18:

"Da die ausgegebenen Geld- und Kapitalmarktpapiere nicht auf Namen lauten und mit ihnen gehandelt wird, wissen wir nicht abschliessend, von wem sie gehalten werden."

Welche Honorare steigen exponentiell?

Der Mensch versucht das komplexe Weltgeschehen zu verstehen, d.h. zu leicht erfassbaren & somit simplifizierenden (!) Bildern zu gelangen. Er ist dann glücklich/erleichtert – und redet sich ein, dass alles Wesentliche sei darin enthalten.

So ist’s mit der Zinseszins-Rechnung. Mathematisch richtig & eingängig. Aber die Formel ist nicht das Weltgeschehen!

Zentrale Elemente werden ausgeklammert:

Kredit können zurückbezahlt werden und Geld wird dabei nicht «verbraucht» (es ist kein «Konsumgut").

Nach einer Kreditrück- oder Zinszahlung ist das Geld nicht verschwunden und kann somit für unzählige weitere Rückzahlungen verwendet werden.

Fragen Gläubiger bei Schuldnern Güter & Dienstleistungen nach, kommt der Schuldner zu Arbeit & Einkommen, also Geld. So (!) wird der Schuldner in die Lage versetzt, Rückzahlungen zu machen. Dadurch hat der Gläubiger das Geld wieder – und hat das Geld erneut auszugeben! So kommen weitere Schuldner zu Einkommen/Geld und weitere Schulden können getilgt werden.

Hortet ("spart") der Gläubiger das Geld aber, dann verunmöglicht er dem Schuldner nicht nur das Herstellen bzw. Absetzen (!) von Gütern, er erwirkt auch, dass der Schuldner nicht zu jenem Geld kommt, das doch der Gläubiger so gerne hätte resp. von ihm verlangt.

Begreift der Gläubiger diesen Kreislauf nicht, wird nicht nur der Schuldner ins Elend gestossen, sondern schliesslich – irrwitzigerweise – auch der Gläubiger.

Trau keinem Banker und Wirtschaftsprofessor mit neoliberaler (US-engl. libertärer) Geisteshaltung.

Schon die arglistige Täuschung, dass Schulden automatisch ein entsprechender Wert (nicht Guthaben) entgegenstehen würde, ist Unsinn.

Wenn der (Tausch-)Wert von Immobilien in einem Finanzdesaster zurückgeht, steht eben den Hypothekar-Schulden plötzlich ein geringerer Wert gegenüber.

Die Bank muss den Wertverlust in den Büchern korrigieren. Der Verlust braucht schnell das ganze erstrangige Eigenkapital auf.

Bei 1 Mrd. Eigenkapital und 30 Mrd. Ausleihungen, die auch nur um 3.4% im Wert nach unten korrigieren, geht das schnell.

Die Banken schöpfen nicht nur den grössten Teil der Ausleihungen, sondern schreiben entsprechende Zahlen in Soll und Haben in der Bilanz.

Die Notenbanken schöpfen übrigens nur minimal selbst Geld, sondern versuchen eine übermässige Geldschöpfung durch Banken zu verhindern.

Entscheidend ist auch nicht nur die Staatsverschuldung, sondern die gesamte Verschuldung in einer Gesellschaft. Bei uns ist zwar die Staatverschuldung gemessen am BIP gering, aber die auf Immobilien mit ca. 150% am höchsten in der Welt.

Auch die Firmenkredite mit 70% vom BIP gefährlich hoch.

Bei fast 0% Zinsen gibt das aber Traum-Eigenkapitalrenditen von 20%.

Auf der anderen Seite bewegen sich die Kurs-Buchwert-Verhältnisse (KBV) inzwischen bei 3-4. Das heisst Der Tauschwert einer Aktie ist 4-mal höher als der Wert (Guthaben) der einer Aktie in der Bilanz gegenüber steht.