Kommentar

Zehn Jahre Finanzkrise – nach der Krise ist vor der Krise

Marc Friedrich* ©

Die Verantwortlichen für die letzte Krise von 2007/2008 aus Politik und Wirtschaft sind nicht hinter Schloss und Riegel gekommen. Zur Kasse kamen dafür die Bürgerinnen und Bürger. Laut den Zahlen, welche die Bundesregierung erstmals herausgegeben hat, wird die Finanzkrise die deutschen Steuerzahlenden wohl mehr als 68 Milliarden Euro kosten.

Nicht berücksichtigt sind dabei die potenziellen Risiken der tickenden Zeitbombe Hypo Real Estate sowie der Kursverlust der staatlichen Commerzbank-Anteile.

Es ist lediglich eine Frage der Zeit, bis die nächste Krise wieder ausbricht. Und diese wird wesentlich heftiger als 2008.

Der unvergessliche Auftritt von Merkel und Steinbrück

Viele erinnern sich an den 5.Oktober 2008: Es war ein Sonntag, als Bundeskanzlerin Angela Merkel und Finanzminister Peer Steinbrück unvermittelt live vor die Kamera traten und gemeinsam erklärten, die Einlagen und das Ersparte auf den Banken seien sicher. Jedem wachen Bürger war in diesem Moment klar: Es muss gewaltig brennen. Die Absicherung der Ersparnisse durch die Bundesregierung war eine Beruhigungspille, um einen Rund auf die Banken zu verhindern, der bereits im Gang gekommen war. Zu gross waren die Schlagzeilen über Verwerfungen bei den Banken Lehman Brothers, Hypo Real Estate, Merrill Lynch, Barclays, dem Versicherungskonzern AIG etc.

Weltweit wankte der Finanzsektor bedrohlich und die Notenbanken sahen sich gezwungen, neues Terrain zu betreten. In einer historisch einmaligen koordinierten Aktion der Notenbanken wurde über Nacht massiv interveniert, und Gesetze wurden ad acta gelegt, um das Finanzsystem zu reanimieren. Das Versprechen, dass unser Geld von der Regierung gesichert sei, war weder in ein Gesetz gegossen noch finanziell überhaupt stemmbar. Auch wenn Herr Steinbrück im TV Fernsehen das Gegenteil behauptete..

Ein Metzger würde eingesperrt

Jede Finanzblase offenbart, dass mit betrügerischer Manipulationen Illusionswerte geschaffen werden, welche viele als reale Werte betrachten. Was aber passiert, wenn alle Menschen gleichzeitig an ihr Geld heranwollen? Das System bricht zusammen.

Statt von «Finanzkrisen» sollten wir von Kredtgbetrug reden. Man lieh Menschen Geld für Ramsch-Immobilien, die sie sich nicht leisten konnten. Diese faulen Kredite wurden – zusammen mit ein paar werthaltigen – sodann in faule Papiere verpackt für reiche Anleger und dumme Bankmanager. Als die faulen Kredite platzten, machte man aus diesem Kreditbetrug eine «Finanzkrise» – und flugs wurden aus Tätern Opfer.

Jeder Metzger, der 800 Gramm frisches mit 200 Gramm vergammeltem Hackfleisch mischt, käme ins Gefängnis. Wenn das Gleich aber mit Geld, mit «verbrieften» Papieren bewerkstelligt wird, dann wird das zur Krise erklärt – und der Staat darf einspringen, um angeblich «systemrelevante» Banken vor dem Bankrott zu retten.

Noch immer wird von systemrelevanten Banken gesprochen. Doch Banken sind nicht systemrelevant, sie sind das System!

Die Party an der Wall Street geht weiter

Dank des billigen Geldes boomt es an den Aktien- und Immobilienmärken. Abermals haben sich gigantische Blasen gebildet, die noch weiter aufgepumpt werden.

Was wurde uns im Zuge der Finanzkrise von Seiten der Politik nicht alles versprochen. Wir werden eine Finanztransaktionssteuer einführen, wir werden die Banken aufteilen, so dass kein Institut mehr die Weltwirtschaft an den Rand des Abgrundes bringen kann.

Alle diese Versprechen hat die Politik im erneuten Rausch vergessen oder verdrängt. Die Musik spielt wieder und es muss getanzt werden. Zwar wurden die Bankerboni in Europa, jedoch nicht in den USA, begrenzt, und Banken müssen heute eine höhere, aber immer noch zu niedrige Eigenkapitalquote vorweisen. Doch die Macht der Puppenspieler aus der Finanzbranche bleibt ungebrochen. Heute sind manche Institute in den USA noch grösser und mächtiger als 2008 und eine Pleite der Deutschen Bank könnte problemlos dafür sorgen, dass bei uns die Lichter ausgehen.

Die Boni fliessen an der Wall Street wieder in Strömen. Allein 2017 stieg der Bonus eines Brokers um 17 Prozent auf durchschnittlich rund 180’000 Dollar. JP-Morgan-Chef James Dimon strich für 2017 fast 30 Millionen Dollar ein. Das Volumen des verwalteten Vermögens von Hedgefonds hat sich seit 2008 von 1,46 Billionen Dollar auf über 3,4 Billionen Dollar mehr als verdoppelt. Die Party geht unvermindert weiter. Die Superreichen werden immer reicher, die Mittelschicht immer kleiner und die Unterschicht nicht nur in den USA immer grösser.

Finanztransaktionssteuer ist passé

Bundesentwicklungsminister Müller sagte einst: «Mir kann keiner erzählen, dass die Bankentürme in Frankfurt in Wanken geraten, wenn wir eine Steuer von 0,1 Prozent auf den Handel von Aktien und 0,01 Prozent auf spekulative Anlagen wie Derivate verlangen. Eine solche Steuer belastet keinen Normalbürger. Sie würde aber exzessive Spekulationsgeschäfte eindämmen…».

Doch die einflussreiche Finanzlobby hat einen Top-Job gemacht. Das Thema Finanztransaktionssteuer ist aus den Traktanden gefallen. Niemand regt sich darüber auf.

Auch in Punkto Verbriefungen hat die Finanzwelt nicht aus der letzten Krise gelernt. Die Ratingagentur Standard & Poor’s (S&P) erwartet global neue Verbriefungen in Höhe von einer Billion Dollar. Die USA (bis zu 565 Milliarden Dollar) und China (umgerechnet bis zu 260 Milliarden Dollar) sind die grössten Märkte.

Die Welt versinkt in Schulden

Der globale Schuldenstand befindet sich auf einem Allzeithoch. Die globalen Schulden haben ein Rekordniveau erreicht und entsprechen 225 Prozent der globalen Wirtschaftsleistung. Heute ist die Welt höher verschuldet als 2009, als die globale Finanzkrise auf den öffentlichen und privaten Haushalten lastete.

Eigentlich wäre zu erwarten, dass zumindest die private Verschuldung gefallen ist. Dies ist jedoch nicht der Fall. Auf Grund der niedrigen Zinsen und kontinuierlich steigender Immobilienpreise kaufen sich Menschen häufig überteuertet Immobilien, welche sie sich eigentlich nicht leisten können. Bereits Ende 2014 hatte die Verschuldung der Privathaushalte das Vorkrisenniveau überschritten. Aussagekräftig ist hierbei das Verhältnis privater Schulden zum Bruttoinlandprodukt (BIP) sowie die Schuldendienstquote. Die Verschuldung der Privathaushalte liegt in zahlreichen Ländern auf dem Niveau von 2008 oder darüber. In Dänemark (133 Prozent), Australien, Irland, der Schweiz und den Niederlanden (120 Prozent) liegt die Haushaltsschuldenquote ebenfalls über 100 Prozent.

Während der Unternehmenssektor in Deutschland, welcher traditionell mittelständisch geprägt ist mit einer Verschuldungsquote in Höhe von 94 Prozent gut dasteht, sieht es in Frankreich mit 165 Prozent und in Belgien mit 200 Prozent des BIP wesentlich besorgniserregender aus.

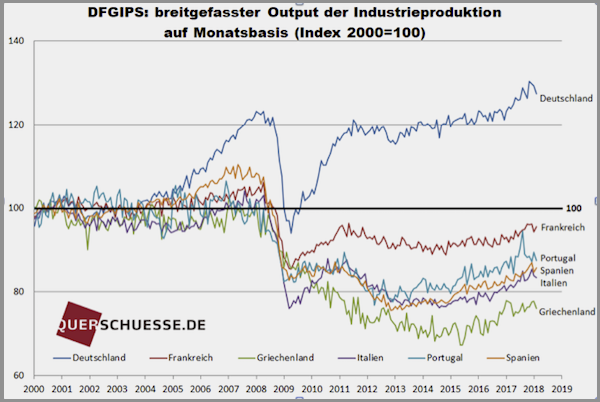

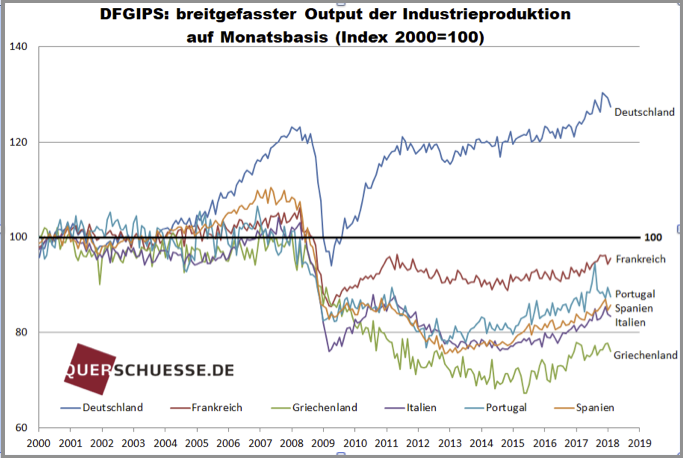

Südeuropa geht es heute schlechter als 2008

Der Politik ist es vor knapp zehn Jahren noch einmal gelungen, das Schlimmste zu verhüten. Jedoch ist die Staatsverschuldung in Europa exorbitant gestiegen. Heute sind zahlreiche Staaten Südeuropas bis zur Halskrause verschuldet. Griechenland ist faktisch bankrott und Italien auf dem besten Weg dorthin. Griechenlands Rettung steht auf wackligen Füssen. Das strauchelnde Italien – die drittgrösste Volkswirtschaft der Eurozone – ist kaum mehr zu retten.

Eine weitere Finanzkrise, welche mit Sicherheit kommen wird, können sich weder die Länder Europas, noch die USA oder China leisten. Heute sind Populisten und EU- und Eurokritische Parteien überall in der EU auf dem Vormarsch. In Griechenland und Italien haben sie bereits die Macht übernommen. Weder Frankreich noch Italien, Spanien, Portugal geschweige denn Griechenland haben sich seit der Finanzkrise massgeblich erholt und werden das auch in Zukunft nicht. Entgegen aller Behauptungen aus der Politik ist es lediglich eine Frage der Zeit, bis Griechenland wieder die Hand aufhalten wird.

Grössere Auflösung der Grafik hier.

Fakt ist: Im Zinskorsett des Euro wird die Südschiene Europas wirtschaftlich auf keinen grünen Zweig mehr kommen. Der Euro ist viel zu schwach für Deutschland und viel zu stark für Südeuropa. Anstatt Europa zu einen, trennt er es. Folglich dürften populistische Kräfte in Europa weiter an Zuwachs gewinnen. Sollte der französische Präsident Macron nicht liefern, wovon wir ausgehen, dann wird auch Frankreich in Zukunft von Populisten regiert. Spätestens dann wird der Realitätsverlust in Brüssel ein Ende haben.

Die EZB versucht die Krise wegzudrucken

Mit der Notenbankpresse lassen sich nachhaltig keine Probleme lösen. Dennoch lässt sich die EZB noch immer nicht von dieser Tatsache überzeugen. Mittlerweile hat die Bilanzsumme der EZB diejenige der US-Notenbank FED übertrumpft.

Während die FED bereits mehrfach den Zins erhöht hat, liegt der Zins in der Eurozone noch immer bei null Prozent. Obendrein druckt die EZB immer noch 500 Millionen Euro – pro Tag. Diese irrsinnige Politik enteignet Sparer, lässt Aktien- und Immobilienpreise explodieren und hält Zombieunternehmen am Leben, welche normalerweise längst bankrott wären. Ob man hier noch von freier Marktwirtschaft sprechen kann oder doch eher von einer Planwirtschaft der Notenbanken, liegt im Auge des Betrachters.

Krisenherde weltweit

In den USA steigen die Häuserpreise nach wie vor und das Niveau liegt mittlerweile über dem Höhepunkt vor der Finanzkrise. Sollte die FED die Zinsen weiter erhöhen, könnte das manchen Schuldner in die Bredouille bringen.

Binnen kürzester Zeit hat US-Präsident Trump der Welt aufgezeigt, wie schnell bestehende Abmachungen ihre Gültigkeit verlieren und bestehende Strukturen in Frage gestellt werden können.

Zettelt Trump tatsächlich einen Handelskrieg mit dem Ziel an, den Status der USA als Weltmacht für ein paar weitere Dekaden zu sichern und das verschuldete und auf kontinuierliches Wachstum basierende China auf den Boden der Tatsachen zu befördern, sind die Konsequenzen für Europa nicht abschätzbar. Der chinesische Schuldenberg ist mit über 29 Billionen US-Dollar der zweithöchste der Welt. Die Schuldenquote beträgt mehr als 250 Prozent. Allein in den letzten zehn Jahren ist sie um 100 Prozentpunkte gestiegen. Inwieweit der mit über 160 Prozent des Bruttoinlandsprodukt (BIP) verschuldete Unternehmenssektor einen lange anhaltenden Handelskrieg übersteht, kann niemand sagen. Eines ist jedoch gewiss: China wird uns nicht wie 2008 aus der nächsten Krise ziehen!

Stärkerer Dollar bringt Schwellenländer ins Wanken

In Venezuela steht der Staatsbankrott vor der Tür. In Argentinien verfällt der Peso und in der Türkei die Lira. In den grossen Schwellenländern Südafrika, Brasilien und Indien gehen die Währungen in eine Richtung – nach unten. In den Schwellenländern haben sich zahlreiche Unternehmen stark in Dollar verschuldet, weil die Zinsen in den USA lange niedrig waren. Heute sind sie einem grossen Zins- und einem Wechselkursrisiko ausgesetzt. Auf Grund der steigenden Zinsen in den USA ziehen Investoren ihre Gelder aus den Ländern ab und legen diese stattdessen in Dollar an.

Dies wird den Währungsverfall in diesen Ländern weiter beschleunigen. Immer mehr Unternehmen geraten in Schwierigkeiten. Sie müssen für die Bedienung ihrer Dollarkredite immer mehr eigene Währungseinheiten aufwenden. Spätestens die nächste Wirtschaftskrise werden viele dieser Unternehmen nicht überstehen und manche Kreditgeber – darunter befinden sich auch zahlreiche Banken aus den Industrieländern – in ernsthafte Probleme bringen.

Fazit

Die Finanzkrise wurde nicht gelöst, sondern es wurde lediglich mit sehr viel Geld Zeit erkauft. Diese Zeit ist endlich. Da in der Politik in Brüssel und Berlin kein Umdenken stattfindet, werden populistische Kräfte noch wesentlich an Zulauf gewinnen und die EU grundlegend verändern. Die von der Politik gewollte Transferunion innerhalb der EU werden die Bürger langfristig nicht mittragen.

- Man kann die Probleme auf Dauer nicht mit der Notenbankpresse lösen. Man kann Schulden langfristig nicht mit noch mehr Schulden zahlen.

- Den Ländern Südeuropas muss man die Schulden erlassen, denn diese werden sie niemals zurückzahlen.

- Die Eurozone kann nicht weiter geführt werden. Am einfachsten wäre es, Deutschland würde die Eurozone verlassen und wieder die D-Mark einführen.

- Solange ein Wirtschaftswachstum nur mit immer mehr Schulden erreicht wird, und solange vor allem Vermögenswerte wie beispielsweise Immobilien die Besitzer zu stets höheren Preisen wechseln, anstatt dass in neue Produkte und Dienstleistungen investiert wird, solange ist die nächste Krise programmiert.

- Solange Banken durch Kreditvergabe beinahe unbegrenzt Geld aus dem Nichts schöpfen können, und solange fast beliebig hohe Kredite zu tiefen Zinsen aufgenommen werden können, steigt die Nachfrage nach Vermögenswerten und somit deren Preise. Doch die Politik des billigen Geldes kann nicht endlos fortgeführt werden. Sollten die Zinsen irgendwann merklich steigen, sind sie für viele schnell nicht mehr zahlbar. Das Kartenhaus fällt zusammen.

Deshalb ist der nächste Crash nur eine Frage der Zeit.

{kind=link}

{kind=link}

Grundsätzlich kann ich zustimmen, aber der Titel «Die Politik hat vor der Finanzlobby kapituliert.» ist trügerisch.

Besser hiesse es «Die Politik lässt die Finanzoligarchen gewähren-wie schon seit mindestens der Gründung der Bank of England 1694.» Es ist eine jahrhundertealte, bewährte Komplizenschaft und darum wird sich in diesem betrügerischen Geld- und Finanzsystem auch nichts ändern bis wir ehrliches Geld bekommen mit Banken als reine Finanzdienstleister.

Es ist nicht nur so, dass Menschen Kredite bekommen, die nicht kreditwürdig sind, sondern es ist ein Skandal, dass wir alle für Schulden, die aus dem Nichts geschaffen werden, sogar Zins bezahlen müssen. So entstehen die riesigen Bankgewinne mit der entsprechenden Macht und Kontrolle.

Es handelt sich um eine gekonnt versteckte Umverteilungsmaschine, welche nur wenigen reichen Menschen zugute kommt.

Dass das so ist, merken immer mehr Menschen, dass der Grund in unserem «alltäglichen, normalen Geldsystem» liegt, verstehen noch nicht viele Menschen, leider.

Leider kommt dieses Schulden-Ponzi-System allmählich an sein Ende und damit steht erneut eine Weltmacht (London-Wallstreet) mit dem Rücken zur Wand – und es wird gefährlich – es drohen Kriege, auch in Europa. Das kann man aus der Geschichte lernen.

Deshalb sollten wir heute zusammen, sichtbar und mutig für die gewaltlose Konfliktlösung und den Frieden aufstehen und den Mächtigen die rote Karte zeigen: Kein Krieg mit uns!

https://www.friedenskraft.ch/

Wer aufmerksam ist, kennt diese Autoren, spätestens seit der Veröffentlichung von «Sonst knallt‘s! Warum wir Wirtschaft und Politik radikal neu denken müssen» Aber weder in der EU noch in Deutschland noch in der Schweiz hat je ein Politiker zu dieser Warnung Stellung bezogen. So warten wir halt auf den «Zusammenbruch des Kartenhauses». Vielleicht schlagen uns die Autoren eine Rezeptur vor für einen persönlichen Rettungsschirm «im Falle wenn…"

Indem die EZB 500 Mio. Euro pro Tag druckt, wird die Welt mit billigem Geld überschwemmt, da nützt es nichts, wenn die FED den Zins erhöht.

Die Notenpresse der EZB ist m.E. auch eine Form des Handelskriegs.

Die Autoren schreiben:

"Aussagekräftig ist … das Verhältnis privater Schulden zum Bruttoinlandprodukt (BIP) … Die Verschuldung der Privathaushalte liegt in zahlreichen Ländern auf dem Niveau von 2008 oder darüber. … Dänemark (133 Prozent) … Schweiz … über 100 Prozent."

Nein, das ist gerade nicht «aussagekräftig», sondern zeugt davon, dass sie zwar Erbsen (Schulden) zählen können, dabei aber den Blick auf Zusammenhänge verlieren.

Bsp.:

– Person A: Jahreseinkommen 100’000 $, Sparguthaben 200’000 $. Er kauft nun ein Haus für 500’000 $, und verschuldet sich hierzu bei der Bank: Hypothek 300’000 $. Ansonsten keine Schulden.

– Person B: Jahreseinkommen 50’000 $, kein Sparguthaben, keine Schulden, zur Miete wohnend.

Beide haben ansonsten kein weiteres Vermögen von Belang.

A oder B – wer steht finanziell besser da? Gemäss der Logik unserer «Finanzexperten» ist B zu wählen. Denn die Verschuldungsquote von B ist 0%. Die von A ist dagegen 300%! [300’000 $ Schulden / 100’000 $ Jahreseinkommen]

Statt aufzuklären, verbreiten die Autoren eine Horrorstory (Fake News). Wie kommen sie nur dazu, solchen Nonsenses zu schreiben? Weil sie Erbsen zählen, statt sich über Zusammenhänge ins Bild zu setzen. Sie merken nicht, dass gerade nichts «aussagekräftig» wird, wenn alleine die Schuldenseite aufgerechnet, jedoch die Vermögensseite aussen vor gelassen wird.

Also nicht Hamlet sagt: «Etwas ist faul im Staate Dänemark!» – sondern: ‚Das – und vieles mehr – ist faul in diesem Artikel‘.

Herr Kurz, Person B bezahlt genau so Schulden ab, nur versteckt. Denn bei dem Mietobjekt bezahlt B auch Zinsen auf Schulden, nur sind es die Schulden von seinem Vermieter welche im Mietzins eingerechnet sind. Ganzheitlich betrachtet sind diese Schulden des Vermieters auch berücksichtigt, wenn man aber nur einen kleinen Auszug nimmt, wie Sie das machen, sind diese nicht sichtbar. Nehmen Sie den zoom raus und betrachten das grosse Ganze.

Das Verhältnis von privaten Schulden zum BIP ist deshalb aussagekräftig, weil es bedeutet, dass wir nicht genug produzieren um unsere Schulden zu begleichen. Oder anders gesagt: Unser Wirtschaftswachstum ist zu gering um die durch das Schuldgeld generierten Schulden (Stichwort Zinsen) zu begleichen. Makroökonomisch betrachtet und nicht Mikroökonomisch. Man kann mikroökonomische Modelle, wie in ihrem Beispiel, nicht einfach 1:1 auf die Makroökonomie anwenden.

Meines Erachtens liegt das grosse Unverständnis von wirtschaftlichen Zusammenhängen in unserer Bevölkerung da drin begründet, dass sehr viele Betriebswirtschaften (Mikroökonomie) gelernt/studiert haben, aber kaum Makroökonomie. Viele BWL Abgänger kenne das keynesianische Dreieck, als willkürliches Beispiel, nicht. Das lässt schon sehr tief blicken.

@ Stan Kurz: Übersieht infosperber die Fehler, die andere sehen? Danke für die kritische Hinterfragung. Vielleicht hören wir ja die reputierten Autoren Weik und Friedrich nochmals?

Lieber Herr Stöckli, vielen Dank für die Replik. Bei Einigem gehe ich einig, z.B. bezüglich Mikro- & Makroökonomie. In der Kürze kann ich aber hier nur auf das eingehen, was sich – scheinbar (!) – auf meinen Kommentar beziehen sollten. Sicher ohne es zu bemerken & somit ohne böse Absicht schreiben Sie leider komplett an der Sache vorbei!

Die Autoren, und in der Folge auch ich, nehmen keinerlei (!) Stellung zu Zinsen oder die Abzahlung der Schulden. Sie lassen sich aber nur zu diesem aus – und glauben, Sie hätten sich auf meine oder die Aussage der Autoren bezogen. Dabei kennen Sie meine Meinung zu Zinsen und Schuldenabzahlung gar nicht. Sie haben einen «Strohmann» aufgestellt/bekämpft.

Lesen Sie sorgfältig. Sie werden feststellen, dass es es einzig und allein (!) um den Vergleich Schuldenstand zu Jahreseinkommen ging (in Dänemark 133%, in der CH über 100%). Die Autoren wollen uns weismachen, dass dies ein Beleg für eine hoffnungslose Überschuldung bzw. einen immanenten Crash wäre. Wer aber so argumentiert, also die (reale und finanzielle) Vermögensseite «versteckt», steht entweder bezüglich seiner Kenntnisse in Sachen ‚Wirtschaft‘ auf ungemein schwachen Füssen oder ist von der Tatsache überwältigt, dass Aufmerksamkeit vor allem der bekommt, der recht heftig & häufig am Strick der Alarmglocke zieht.

Aufklärungsarbeit gelingt so nicht! Noch mehr Menschen werden sich – absolut berechtigt – angewidert ins ‚Privatgärtchen‘ und die Konsumtempel zurückziehen.

Ich gehe mit Herrn Kurz einig, dass in diesem Artikel etwas gar viel vermengt wird.

Die Finanzkrise 2008 ist nicht eine Folge des globalen Schuldenvolumens, sondern eine Konsequenz ungedeckter Schulden deren Gegenseite fröhlich verjubelt worden war. Diese Problematik gab es schon früher in den Hypothekarkrisen der 80/90er Jahre in der Schweiz als reputierte Kantonalbanken Kredite vergaben, welche weder mit dem effektiven Wert der Kreditobjekte noch mit der Zahlungsfähigkeit der Kreditnehmer in einem vernünftigen Zusammenhang standen. Die Amerikaner haben bloss über Derivatgeschäfte dieses Problem auf globale Dimensionen gebracht und die europäischen Kommerzbanken haben fröhlich bei diesem Strip-Poker mitgemacht.

Konsumausgaben über Schulden finanzieren ist der Kern des Problems, nicht die Tatsache der Schuldenfinazierung per se. Ohne Kreditnehmer gibt es keine Anlagemöglichkeiten, also auch keine nicht direkt arbeitsbezogene Einkommensmöglichkeiten. Pensionskassen und Renteninstitutionen werden aber weitgehend über Kapitalinvestitionen in die Lage versetzt Renten zu finanzieren. Das dazu notwendige Kreditvolumen hat keine direkte Beziehung zum BIP. Solche Indikatoren tragen nur wenig zum Verständnis der Wirtschaft bei.

Ich habe auch etwas Probleme mit der gezeigten Graphik. Wäre schön zu sehen wo die Schweiz in diesem Zusammenhang liegt. Sie dürfte möglicherweise noch über Deutschland liegen.

Indexdarstellungen haben aber immer das Problem des Referenzjahres. Hätten die Autoren 2007, also das Jahr vor der Finanzkrise als Referenzgrösse genommen, sähe die Welt ganz anders aus. Auch wissen wir nicht in welchen Einheiten diese Werte definiert sind.

Die neuesten «realen» Wechselkursindizes der SNB erlauben auch Entwicklungen auf dem Niveau der Konsumenten- sowie der Produzentenpreise zu vergleichen. Da zeigt sich, dass die Konkurrenzfähigkeit der südlichen Euroländer zwar einige Zeit geschwächelt hat, dass aber auch spürbare Korrekturen erfolgt sind, welche in der gezeigten Graphik nirgendswo erscheinen.

Es wäre auch schön Vergleiche mit nicht-Euro-Ländern wie z.B. GB zu haben. So könnte gezeigt werden, ob alle Probleme dem Euro anzulasten sind.

Eine Lösung des Problems internationaler Privatkredite in Devisen und ohne echte Finanzierungsmöglichkeiten ist bekannt. Die Sanktion durch den Markt. Solange D und F aber ihre Raubtierbanken weiter gewähren lassen und sie auch noch vor den üblichen Marktkorrekturen schützen, kann der finanzielle Neokolonialismus auch im Euro-Raum schön gedeihen. Das Problem ist hier nicht, dass die Griechen ihre Schulden nicht bezahlen wollen, sondern dass die profitablen Assets ihre Gewinne direkt an diese Banken und politischen Hintermänner abliefern müssen.

@Stöckli: Am 5.10. schrieben Sie:

"Denn bei dem Mietobjekt bezahlt B auch Zinsen auf Schulden, nur sind es die Schulden von seinem Vermieter welche im Mietzins eingerechnet sind."

Nein, B zahlt nicht «Zinsen auf Schulden"! Er zahlt für die Nutzung der Wohnung. Warum? Weil für den Bau/Unterhalt Bauarbeiter, Lastwagenfahrer, Steinbruch- & Minenarbeiter usw. bezahlt werden müssen. Die Mieter zahlt also – zeitverschoben – all diese Löhne! Und das ist richtig so! Vermutlich ist es sogar so, dass der Mieter die Miete nur zahlen kann, weil er genau einen Lohn solcher Art erhält!

Gemäss Ihrer «Logik» wäre es nicht der Arbeitnehmer, der sein Auto zahlt, sondern sein Arbeitgeber. Denn es ist dessen Geld, das ‚letztlich‘ für den Autokauf herhalten musste.

Wenn Sie – um Ihren Satz aufzugreifen – den Reigen von Ausgaben-Einnahmen stets weiter zurückverfolgen (und die Realwirtschaft – sträflich – ‚vergessen‘), dann ist es auf einmal nicht mehr der Mieter, der die Zinsen und Schulden (ab-)bezahlt, sondern sein Arbeitgeber … aber nein, auch der nicht, sondern die Kunden des Unternehmens, die die Güter kaufen usw. Aber die Kunden bekommen zu ‚ihrem‘ Geld auch wiederum via Löhne, Miet-, Zinseinnahmen …

Also: Jede Ausgabe (für Käufe, Schuldabzahlung) bedingt eine vorhergehende Einnahme – und jede Einnahme bedingt eine Ausgabe eines anderen Menschen). Es gibt kaum etwas Trivialeres – und doch vergessen es viele schon bei den ersten zaghaften Schritten auf dem Felde der Wirtschaft.

Sehr geehrter Herr Kurz:

Ihre Beschreibung, der Mieter bezahlt zeitverschobene Löhne, stimmt eben nur zu einem Teil. Die Miete setzt sich, grob gesagt, aus vier Teilen zusammen: Miete = Amortisation von Investment (zeitverschobene Löhne, Material, etc) + Unterhalt + Zinsen für Kredite + Gewinn für Investor (Marktabhängig). In all unseren Produkten bezahlen wir Zinsen. Helmut Creutz gibt in seinem kurzen Text «30% Zinsen im Bier» an, dass die Zinsen in der Miete mit etwa 60-80% zu buche schlagen. Da ich persönlich soeben von einer Mietwohnung in eine Eigentumswohnung gewechselt bin, kann ich das einfach vergleichen und komme zum Schluss: Der Zins macht 50% plus von der Miete aus. Wenn Sie also sagen, meine Aussagen weiter oben stehen in keinem Kontext zum Bericht, welcher sich mit der Verschuldung auseinandersetzt, irren Sie sich. Ich finde im übrigen Ihre Überlegungen in der Mitte der 2. Antwort zu meinem ersten Post sehr gut. Verfolgen Sie den Weg des Geldes bis zum Schluss. Sie sind noch nicht ganz am Ende angekommen, aber Ihre Gedanken sind gut. Als Anreiz: Die Ausgaben einer Geschäftsbank bedingen, je nach Land, nur etwa 2% vorhergehende Einnahmen. Die Ausgaben einer Nationalbank wiederum ist an gar nichts gebunden (siehe inflationäre Devisenkäufe der letzten Jahre).

Lieber Herr Stöckli, Creutz, Gesell, Zinseszins, Josefspfennig usw. sind mir wohlbekannt – auch deren Fehlüberlegungen! In der hier geforderten Kürze nur soviel:

Die Empirie (–> ‚Finanzkrise‘) hat nicht nur die sog. «Wirtschaftswissenschaft» bzw. Neoliberalen komplett diskreditiert, sondern auch – mit der bald 10jährigen Niedrigzinsphase – die «Zinskritiker».

Ganz offensichtlich ist der Zins(eszins) nicht Ursache all unserer Pein, nicht das – alles-erklärende – Joch. Wie die Neoliberalen, deren Fähigkeit zur Vorhersage bzw. Verständnis für die wirtschaftlichen Zusammenhänge (ganz im Gegensatz zur Übervorteilung/Ausbeutung anderer!) absolut ‚unterirdisch‘ ist, wollen sich auch die «Zinsler» nicht eingestehen, dass sie Fundamentales schlichtweg nicht erfasst haben.

Ihre «Miet-4-Teilung» verbaut die Sicht etwas gar. Sie täuscht nur schon mal vor, dass es sich um etwa gleichwertige Teile handelt. Entscheidender: Differenzieren zwischen «eine Leistung erfordernd» (Lohn für Bau, Unterhalt usw.) versus «leistungslose Einnahme» (‚Gewinn‘).

Bei Zinsen/Gewinn muss sauber differenziert werden. Für was haben die Zinseinnahmen der Banken aufzukommen? Lohnzahlung für die Dienstleistung/Arbeit der Banker (Bonitätsprüfung, Zahlungskontrolle), deren Infrastruktur. Zudem die Risikoprämie (um Kreditausfälle abzudecken). Auch der Sparer/Kapitalgeber wird aus diesem Topf entschädigt. Entscheiden Sie, wer hier leistungslos, also ohne Arbeit/Dienstleistung zu erbringen, Geld bezieht …

In dem Artikel hat es wohl einige ins Gedächtnis «eingebrannte» Fehler:

1. «Man lieh Menschen Geld für Ramsch-Immobilien"

Banken sind aber keine Geldverleiher, das Geld selbst entsteht durch Kredite oder Investitionen.

«Es hat sich für Ökonomen als äusserst schwierig herausgestellt, zu erkennen, dass Bankkredite und Investitionen der Banken Geld schaffen.»

Joseph Alois Schumpeter

2. «Mit der Notenbankpresse lassen sich nachhaltig keine Probleme lösen"

Der grösste Teil des Geldes schöpfen aber die Geschäftsbanken, nicht die Zentralbanken. Das Geld der Zentralbanken ist nur ein kleiner Teil der Gesamtgeldmenge.

3. Geld funktioniert in der Reihenfolge Schöpfung, Ausgabe, Einnahme, Rückgabe (bei Kreditrückzahlung). Man kann nicht etwas einnehmen was vorher gar nie ausgegeben wurde.

4. Geld befindet sich so lange im Geldkreislauf bis es zum Bankschalter zurück findet.

Es löst sich nicht vorher in «Luft» auf wie es gerne bei AHV, und anderen Sozialversicherungsleistungen dargestellt wird.

Interessant und einfach erklärt Geld Professor Dr. Mathias Binswanger hier:

https://www.akb.ch/documents/30573/89695/wie-banken-geld-schaffen.pdf/49d9b11c-eeb9-5a15-e5cd-bb7d5558bcd6?version=1.1

Wäre auch für die Autoren empfehlenswert zu lesen…

@Huber: Exzellent! Vielen Dank daür, dass Sie uns – in eleganter, kurz und bündiger-Form – die (gravierenden) Fehler im Artikel aufgezeigt haben!

Guten Tag Herr Kurz,

also wenn der Lohn und andere Ausgaben von Banken, wie Sie es sagen, mit dem Zins bezahlt werden, dann müssten die Bankangestellten ja exponentiell immer härter arbeiten. Ziemlich unwahrscheinlich. Nein, Zins ist keine Entschädigung für Arbeit, ansonsten naja, würde ich, dem Josephspfenning ähnlihch meinem Chef solch ein Lohnmodell vorschlagen. Ich vermute aber, er kann exp. Funktionen rechnen. Noch so nebenbei: Für die Infrastruktur, die Sie als Beispiel nehmen, müssen keine Einnahmen durch Banken gemacht werden. Die Banken stellen den Unternehmer lediglich ein Bankkonto zur Verfügung, wo der geschuldete Betrag elektronisch eingegeben wird. Aus dem Nichts!

Der Zins ist ein Umverteilungssystem. Dafür war er immer gedacht und nie für etwas anderes. Das islamische Bankensystem zum Beispiel kommt auch ohne Zinsen aus und kann die Löhne bezahlen.

Im Übrigen haben die letzten 10 Jahre die Zinskritiker nicht diskreditiert, sondern bestätigt. Schauen Sie sich doch einmal die Entwicklung der Geldmenge M1 der letzten zehn Jahre an und parallel dazu den Zinssatz. So wie der Zinssatz fiel, stieg die Geldmenge an. Man wollte so erreichen, dass trotz schleppender Realwirtschaft die Schulden, welche durch die Zinsen (Schuldgeld) der vorangegangenen Jahre entstanden sind, mit neuem Geld bezahlt werden können. Wie lange funktioniert diese Taktik der inflationären Geldproduktion wohl noch und was passiert, wenn es nicht mehr funktioniert?

Bitte vergessen Sie bei der schönen Diskussion um Geldschöpfung und Hypothekarkredite nicht, dass allein die CH-Pensionskassen in etwa 1’000 Milliarden CHF angelegt haben. Gelder, welche wohl von irgendwem als Kredite aufgenommen wurden. Das ist immerhin etwas mehr als anderthalb mal das BIP oder M1 und etwa 2 mal soviel wie die Basisgeldmenge.

Erbsenzählen ist schön, aber man sollte auch die Dimensionen beachten, wenn man mikro- gegen makro-ökonomische Betrachtungen zur Diskussion stellt.

Eine gute Nachtruhe wünsche ich Ihnen, Herr Stöckli

Schlaf soll ja gut tun. An diese, Ihre letzten Verknotungen mache ich mich nun wirklich nicht ran. Eine minimale Kohärenz sollte schon erkennbar sein.