Diese Arbeit von Frauen wird weiter ignoriert

Rentenalter 65 für alle: Was die AHV-Reform, über die im Herbst abgestimmt wird, vorsieht, klingt auf den ersten Blick sinnvoll. Schliesslich soll Gleichstellung in beide Richtungen gelten. Aber: Wenn es um das ganze System der Altersvorsorge geht, zieht das Argument nicht. Denn es besteht nach wie vor eine frappante Ungleichheit zwischen den Geschlechtern.

In der zweiten Säule, der beruflichen Vorsorge, werden Frauen nämlich noch immer stark benachteiligt. Da sie weniger und öfter Teilzeit arbeiten, beziehen sie um 67 Prozent weniger Pensionskassengeld. Jede zweite Rentnerin geht bei der Pensionskasse ganz leer aus. Insgesamt resultiert dadurch über alle drei Säulen der Altersvorsorge hinweg ein «Gender Pension Gap» von rund einem Drittel. Dass die Frauen die Altersvorsorge zum Hauptthema des Frauenstreiks vom 14. Juni machen, ist demnach nur logisch. «Höhere Löhne statt höheres Rentenalter», fordern sie.

Allzu überschwängliche Freude bei Frauenvertreterinnen

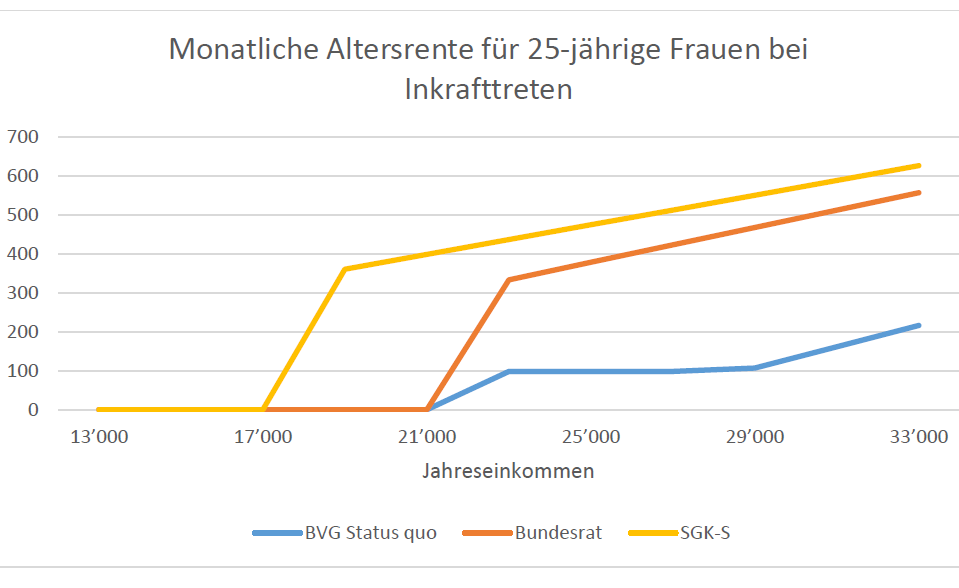

Zwar hat die Politik diesen Missstand erkannt. Als Kompensation für die Erhöhung des Frauenrentenalters will das Parlament die Situation der Frauen in der zweiten Säule verbessern. Verschiedene Vorschläge lagen auf dem Tisch und wurden wieder verworfen. Zuletzt hat die Ständeratskommission vorgeschlagen, den sogenannten Koordinationsabzug zu modifizieren. Dies bedeutet, dass Menschen mit sehr tiefen Einkommen bzw. in Teilzeitarbeit, die bislang nicht versichert waren, neu Altersgeld ansparen können. Es profitieren insbesondere Frauen. Fast schon überschwänglich freuten sich darum die Frauenvertreter*innen von Alliance F. «Damit wird endlich Gleichstellung und Gerechtigkeit in der beruflichen Vorsorge geschaffen», frohlockten sie.

Womöglich ist die Euphorie aber vor allem der Tatsache geschuldet, dass die beiden Ständerätinnen, welche den Dachverband der Frauenorganisationen präsidieren, sich über ihren eigenen politischen Erfolg freuten. Co-Präsidentin Maya Graf (Grüne) ist selbst Teil der Kommission für Soziale Sicherheit und Gesundheit, die für den neusten Vorschlag verantwortlich ist. Denn auch wenn der Vorschlag der Kommission sicherlich Verbesserungen für Frauen bringt: Gleichstellung bringen diese Änderungen alleine nicht.

Jeder spart für sich alleine

Das Problem der Ungleichheit greift tiefer. Die erste Säule, die AHV, ist solidarisch organisiert. Wer Erwerbsarbeit leistet, finanziert damit die Altersrenten aller. Dies ermöglicht eine Umverteilung von Reich zu Arm und von Mann zu Frau (aus diesem Grund sind auch die AHV-Renten beider Geschlechter, ohne zweite und dritte Säule, praktisch gleich hoch). Bei der beruflichen Vorsorge (zweite Säule) hingegen spart im Grundsatz jeder für sich alleine, von ungewollten Umverteilungsmechanismen einmal abgesehen. Wer viel Erwerbsarbeit leistet, hat im Alter mehr Geld. Das benachteiligt systematisch Frauen, die im Schnitt weniger Erwerbsarbeit und dafür mehr unbezahlte Care Arbeit leisten. Oder genereller gesagt: Die berufliche Vorsorge reproduziert Ungleichheiten. Wenn nun Benachteiligungen für Frauen mit tiefem Einkommen aufgehoben werden, ist das sinnvoll. Ändert aber nichts an der Tatsache, dass sich aus einem tiefen Lohn immer noch keine grosse Rente zaubern lässt.

Eine solidarische Reform und damit echte Gleichstellung, müsste die unbezahlte Care-Arbeit, die hauptsächlich von Frauen geleistet wird, ebenfalls versichern. Fachleute schlagen vor, Erziehungs- und Betreuungsgutschriften, wie man sie von der AHV kennt, auch in der Pensionskasse einzuführen. Doch davon spricht in der laufenden Reform wohlweislich niemand. Denn das würde viel Geld kosten. Deren Ziel ist das exakte Gegenteil: Weil die Pensionskassen Mühe haben, Gewinne zu erwirtschaften, wird der Umwandlungssatz von 6,8 auf 6 Prozent gesenkt – was direkt zu tieferen Renten führt. Diese Kürzung ist politisch unbestritten. Alle weiteren Massnahmen, die nun teilweise als Akt der Gleichstellung gefeiert werden, sind vielmehr ein Abfedern dieser drohenden Rentenkürzung. Unter anderem könnten in einer Übergangszeit auch Rentenzuschläge von bis maximal 200 Franken pro Monat kommen. Im Idealfall stellen sie sicher, dass die Renten insgesamt etwa gleich hoch bleiben, für gewisse Gruppen allenfalls sogar leicht ansteigen.

Doch selbst diese moderaten Verbesserungen sind noch nicht in trockenen Tüchern. Der Schweizerische Gewerkschaftsbund (SGB) befürchtet, dass das Parlament die Reform wieder verschlechtert, falls das Volk im Herbst die Rentenaltererhöhung für Frauen annehmen sollte. Denn AHV- und BVG-Reform sind nicht aneinander gekoppelt, die Debatte über die berufliche Vorsorge wird in Bern erst nach der Volksabstimmung zu Ende geführt. Die Sorge der Linken vor einer Verwässerung der Reform scheinen auch darum berechtigt, weil ihre Verhandlungsmacht in der ersten Säule grösser ist als in der zweiten. Denn die BVG-Reform brauchen die Bürgerlichen nicht unbedingt. Schliesslich haben die meisten Pensionskassen ihre Umwandlungssätze bereits von sich aus gesenkt.

Die Frauen sollen also mit der Erhöhung des Rentenalters einen Preis bezahlen, ohne zu wissen, was sie dereinst bei der zweiten Säule dafür bekommen werden. Bis eine echte Gleichstellung erreicht ist, werden sie wohl noch einige Male auf die Strasse gehen müssen.

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.

Nicht nur Frauen sind benachteiligt. Auch Personen mit früher Aufnahme der Erwerbstätigkeit.

Bei diesen entstehen so genannte «Jugendjahre» im Alter 17-20. Man muss in dieser Zeit zwar AHV Beiträge und auch Steuern bezahlen, doch werden diese Beiträge bei der Pensionierung nicht angerechnet.

https://www.ahv-iv.ch/de/Sozialversicherungen/Glossar/term/jugendjahre

Umgekehrt reicht ein einziges, volles Beitragsjahr um bereits Anspruch auf eine AHV Rente zu haben:

https://www.ahv-iv.ch/p/11.01.d

Statt dass man das «Rentenalter» stärker von der Anzahl geleisteter Erwerbsjahre abhängig macht (was gerechter wäre) legt man dieses einfach pauschal an Hand einer rein statistischer Lebenserwartung fest.

Gleiches Rentenalter für Mann und Frau ist vermutlich erst der Anfang. Die Jung FDP will noch weiter gehen und das «Rentenalter» noch mehr erhöhen an die zukünftige rein statistische Lebenserwartung ohne Berücksichtigung der Anzahl Erwerbsjahre.

Ermotti: die Jugendjahre werden sehr wohl angerechnet, wenn Beitragslücken (z.B. Auslandaufenthalt) gedeckt werden sollen ( max. 3 Jahre). Bei der AHV sind mehrere Verbesserungen vorgesehen, von denen jetzt niemand spricht. Einzig das Referenzalter (neuer Begriff) 65/65 wird von den Linken jetzt hochgekocht.

Beim BVG muss der Koordinationsabzug endlich weg. Er hat keine Berechtigung mehr. Er entstand bei Beginn des Obligatoriums, weil damals bei dem hohen Umwandlungssatz von 7.2 die «Gefahr» bestand, dass AHV und BVG-Rente zusammen höher sein konnten als der letzte Lohn. Das ist heute längst vorbei!

@Robert Bleuer

«die Jugendjahre werden sehr wohl angerechnet, wenn Beitragslücken (z.B. Auslandaufenthalt) gedeckt werden sollen»

Und was ist, wenn man keine Beitragslücken hat?

Dann geht man leer aus, Punkt! Meinen Sie jede und jeder hatte während seines Erwerbslebens längere Auslandsaufenthalte? Betroffene, welche sehr früh einer Erwerbstätigkeit nach gehen mussten sind meist Leute, die sich solche «Spässe» nicht leisten konnten.

Wenn man Jugendjahre hat und keine Beitragslücken muss man wenn man 1-2 Jahre AHV Vorbezug macht A: Trotzdem Beiträge als nicht Erwerbstätiger bis zum Referenzalter (heute 64 / 65) bezahlen B: Wird die AHV trotzdem gekürzt egal wie viele Beitragsjahre man hat.

Finden Sie das fair? Natürlich trifft es nur Minderheiten, meist Personen aus armen Familien und Secondos. Wo sich die Schweiz immer so prüstet für Minderheiten zu sorgen. Aber offenbar ist das kein Thema von links bis rechts und Gewerkschaft. Stattdessen macht man lieber auf Feminismus.