Alterungsargument für Pensionskassen ein Vorwand

Jetzt hat es auch die Tagesschau vom 17. Mai gemerkt: Die Lebenserwartung der 65-Jährigen nimmt schon seit Jahren nicht mehr zu. Sie leben nicht mehr länger. Trotzdem begründen Pensionskassen und Versicherungen – und in ihrem Schlepptau auch viele Politikerinnen und Politiker –, dass es tiefere Renten (einen gesenkten Umwandlungssatz) sowie ein höheres Rentenalter vor allem auch deshalb brauche, weil «die Menschen immer älter werden». Der zweite Grund sind gefallene Renditen des Kapitals (siehe Infosperber vom 18. Mai 2017: «Der Ruf nach tieferen Renten ist Panikmache».

Im kommenden Juni wird das Bundesamt für Statistik die neuen Zahlen der Lebenserwartung des Jahres 2016 veröffentlichen. Warum die Tagesschau diese aktuelle Statistik nicht abwartete, sondern aus heiterem Himmel über ältere Zahlen berichtete, blieb unerklärt:

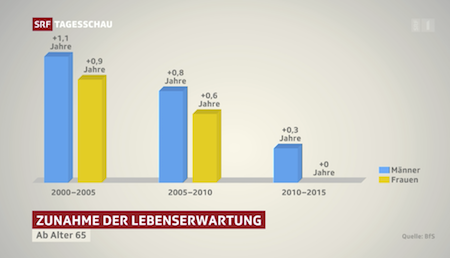

Zwischen 2010 und 2015 nahm die Lebenserwartung der 65-jährigen Frauen nicht mehr zu, diejenige der Männer im Zeitraum von sechs Jahren noch um minime 0,3 Jahre (Quelle BFS, Grafik SRF)

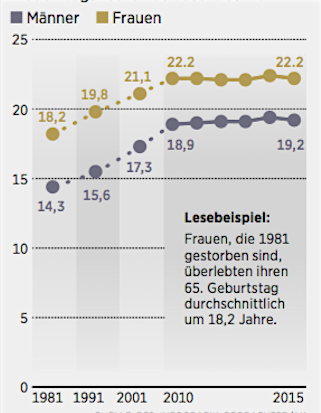

Infosperber hatte bereits am 20. November 2016 über die gleichen Zahlen informiert: «Rentnerinnen und Rentner werden nicht mehr älter»:

Diese Statistik erstellt das Bundesamts aufgrund des Zeitpunkts der Todesfälle und kann nicht angezweifelt werden. Spekulieren kann man lediglich darüber, ob die Stabilisierung der Lebenserwartung seit 2010 weiter anhält, ob die Lebenserwartung der 65-Jährigen in den kommenden Jahren doch wieder zunimmt, oder ob sie sogar abnimmt.

Die Tagesschau hätte sinnvollerweise gewartet, bis das BFS im Juni die Zahlen eines weiteren Jahres bekannt gibt.

Verwirrend

Verwirrend war im Tagesschau-Bericht, dass im zweieinhalbminütigen Beitrag manchmal von der Lebenserwartung ab Geburt und manchmal ab 65 Jahren die Rede war, obwohl es immer nur um die Pensionskassen ging.

So erwähnte die Tagesschau zu Beginn, dass die Lebenserwartung der Frauen in der Schweiz bei 84,9 Jahren und bei den Männern bei 80,7 Jahren liege. Dabei handelte es sich um die Lebenserwartung bei Geburt, welche für die Pensionskassenrenten irrelevant ist. Die oben abgebildete Tagesschau-Grafik bezog sich dann erklärterweise auf die Lebenserwartung im Alter von 65 Jahren.

Dann wurde jedoch ein «Mathematiker Christoph Furrer» zitiert, nach dem «ein vorübergehender Rückgang nichts daran ändert, dass wir immer älter werden». Diese apodiktische Behauptung lässt sich damit erklären, dass Furrer sich für seine Analysen von den Pensionskassen zahlen lässt. Die Tagesschau stellte ihn vor als «Mathematiker Deprez Experten», so dass alle Fernsehzuschauer ihn einordnen konnten….

Ob Furrer von der Lebenserwartung der 65-Jährigen sprach oder von derjenigen bei Geburt, war für die Zuschauenden nicht transparent.

—————-

- Infosperber vom 20. November 2016: «Rentnerinnen und Renter werden nicht mehr älter».

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Auf die Tagesschau kommt es nicht an. Es geht auch nicht primär um die Lebenserwartung, sondern um die ansteigende Rentnermenge. Ganz klar wird auch zum Beispiel die Lebenserwartung der Zuwanderer aus der 3. Welt ansteigen, etwa der Eriträer, aber auch der Leute aus Sri Lanka. Ausserdem kennt man jetzt die Statistik, wie alt die Neupensionierten wirklich werden, nicht. Statistiken werden dazu verwendet, um dazu geeignete Interessenpolitik zu machen, das gilt natürlich für jedes Lager. Blaise Pascal, Mathematiker und Philosoph, bekommt aber auch im Hinblick auf Gasche durchaus recht, wenn er lehrte, dass man sich beim Gesichtspunkt, den man jeweils betrachte, weniger irre als andere.

Auf die «ansteigende Rentnermenge», also auf die Veränderung der Bevölkerungspyramide kommt es bei der Zweiten Säule – anders als bei der AHV – eben gerade nicht an. Denn jeder und jede spart für das Kapital seiner Pensionskassenrente selber. Wir kennen in der Schweiz unterdessen fast nur noch dieses Beitragsprimat.

Wie gesagt, stimmt der Gesichtspunkt von Gasche. Er schreibt so gut wie nie «Seich». Nicht zu vergessen bleibt, dass der Gesamtwohlstand vieler Alter von heute darauf beruht, dass äusserst fleissige und arbeitsame Generationen in den Ruhestand gegangen sind, auch solche, zumal Männer, die meist bis zuletzt hundertprozentig gearbeitet haben. Wenn dieser Gesichtspunkt nicht mehr der Normalfall ist, darf man sich über die Zukunft des Rentensystems durchaus seine Sorgen machen. Von Renten fleissiger Männer in relativ guten Positionen profitieren bekanntlich auch deren Frauen und im Zusammenhang mit Rentensplittung auch langjährige Exfrauen. Natürlich hat das Rentensystem viele Gesichtspunkte, die es zu berücksichtigen gilt. Vor der Epoche von AHV und Dreisäulensystem, letzteres nach Jakob Tanners Schweizergeschichte des 20. Jahrhunderts eine Errungenschaft der bürgerlichen Schweiz, trug die Kinderzahl noch zur Alterssicherung bei. Beispielsweise im 15. Jahrhundert war es für die Familie von Flüe eine Wohltat, dass als Nachzügler und 10. Kind noch ein gesunder Bub auf die Welt gekommen war (es gab noch behinderte Kinder in der Familie), Dieser gesunde Bub, später erster Student von Obwalden an der Sorbonne, war proportional für die Alterssicherung wohl mehr wert als die heute beschlossenen 70 Franken mehr AHV. Wie auch immer: im 22. Jahrhundert wird wohl wieder ein anderes System herrschen als das heutige, das historisch aus der Hochkonjunktur des 20. Jahrhunderts zu erklären ist.

Lieber Herr Meier. Urs Gasche hat zwar nicht «Seich» gesagt, hat aber darauf hingewiesen dass im Beitragsprimat die Leistung der übrigen Versicherten nicht mehr die Bedeutung früherer Zeiten hat.

Die 70 Franken AHV-Transfert sind aber ein nicht leistungsbezogenes Geschenk der «jungen gesunden Buben» an die von der Rentenreform geschröpften «fleissiger Männer» und so.

Es wäre wohl schon gut, wenn nur schon die aktuellen Rentenbezüger nicht um ihre wohlverdienten Kapitalerträge betrogen würden. Das ist einer der Schwachpunkte der von Ihnen hochgepriesenen «Errungenschaft der bürgerlichen Schweiz».

Jedenfalls war bei meiner Pensionierung auch die Kassenberaterin der Ansicht, dass die Verwaltung des angesparten Altersvermögens durch mich selber (habe immerhin etwas Wirtschaft studiert) nicht schlechter ausfallen würde als wenn ich dies dem System, inkl. angedrohter Umwandlungssatzreduktion, anvertrauen würde. Bis jetzt hat sich dieser Ansatz bewährt.

Bei der AHV (Umlageverfahren) wird immer nur auf die Rentenseite geschaut. Man sollte mal auf die Beitragsseite ein Sperberauge werfen. Dabei fällt auf, dass Automatisierung und Digitalisierung fortschreitet. Stellen welche dabei zum Opfer fallen generieren aber keine Beiträge an die AHV mehr. Auch wenn beschwichtigt wird, die Automatisierung & Digitalisierung schaffe ja neue Arbeitsplätze. Jedoch kaum im gleichen Ausmass wie der Abbau und meist nicht mit dem gleichen Personal, da die Wirtschaft ja Kosten sparen und nicht stattdessen höhere entstehen lassen will. Sonst würde sie ja gar nicht automatisieren oder digitalisieren. So kann sie neben den Löhnen gleich auch die Sozialabgaben umgehen.

Man hält aber nach wie vor an Beiträgen fest, welche von der Anzahl Arbeitnehmer abhängig sind (wie seit AHV Einführung 1948) statt direkt die Wirtschaftsleistung beitragspflichtig zu machen. Dies würde auch die anderen Schlupflöcher wie Dividende statt Löhne beseitigen. Stattdessen konzentriert man sich lieber auf die Demografie. Wenn man sich mal die Traueranzeigen auf den Portalen im Netz regelmässig ansieht stellt man fest, dass nicht wenige das Rentenalter gar nicht erreichen. Die grösste Räuberpistole ist die Behauptung einiger, die heutigen Jungen bekämen keine AHV mehr. Dies würde bedeuten, da die AHV Beiträge und alles andere im Preis des Produktes einkalkuliert ist, dass wenn die Jungen ins Rentenalter kommen nichts mehr konsumiert wird, es keine Arbeitnehmer mehr gäbe.

Über eine alternative Finanzierung der AHV hat Infosperber schon mehrmals berichtet. Zuletzt «Alle Steuern abschaffen – bis auf eine» (http://www.infosperber.ch/Artikel/Gesellschaft/Konsumsteuer-Arbeit-Alle-Steuern-abschaffen–bis-auf-eine). Mit «Steuern» waren auch Sozialabgaben gemeint.

Oder konsultieren Sie unser Dossier «Mikrosteuer auf alle Geldflüsse» (http://www.infosperber.ch/Mikrosteuer-auf-alle-Geldflusse): Ein revolutionärer, aber realistischer Vorschlag, um fast alle Steuern und Abgaben auf Einkommen und die MWSt zu ersetzen. Unser Steuersystem ist hundertjährig, kompliziert, intransparent und infolge vieler Lücken und Abzugsmöglichkeiten ungerecht. Teure Steueranwälte würden arbeitslos, Steueroasen ausgetrocknet.

@ Hunkeler, Gasche usw. Finde laufende Diskussion qualifiziert, betrachte es als einen Glücksfall, über Infosperber Josef Hunkeler wenigstens schriftlich und unterdessen durch eine Foto kennengelernt zu haben. In anstehender Frage gehört er ganz sicher zu den 10 bestinformierten Mitbürgern. Müsste ein solches Wissenspotential nicht über Infosperber hinaus fruchtbar gemacht werden? Gasche ist für mich sowieso die halbe Miete dafür, dass Infosperber nicht nur die Lektüre, sondern auch einen jährlichen Abonnementsbeitrag wert ist. Was meine eigene Diskussionskompetenz betrifft, so betrachte ich diese natürlich durchaus als beschränkt. Meine Sicht ist stark historisch bestimmt, ich habe mich abgesehen von der Altersversorgung in früheren Generationen incl. der alten Griechen allenfalls noch mit den AHV-Gegnern von 1947 befasst, deren Hochburg das Restaurant Marmorfels in Wettingen war, mit Jules Frei als Vordenker, was er mit der Unmöglichkeit einer weiteren polit. Karriere bezahlen musste. Aber weder dieser frühgrünen Eisenbahngegner noch die AHV-Gegner haben, obwohl sie vor der Geschichte nicht recht bekommen haben, alles nur falsch gesehen. Der Fortschritt erzeugt, wie der tiefgründige Schweizer Philosoph Eduard Kaeser zu bedenken gab, neben Vorteilen einen sog. Schatten, mit dem zu befassen sich z.B. auch in der Medizingeschichte lohnt. In diesem Sinn sind für mich nicht einmal die Impfgegner einfach Sektierer. Usw. Stets lohnt es sich, nach dem Woher und Wohin zu fragen.

Lieber Herr Meier. Vor 50 Jahren machte ich die Matura an der Kanti Luzern und es ist sehr wohl möglich, dass wir uns da mal getroffen haben. Etwas historische Perspekive ist immer nützlich, wenn auch schon nur, um nicht immer dieselben Fehler zu machen.

Immerhin ärgert es mich, wenn brave CVP Parlamentarier 70 Franken AHV-Gelder im Giesskannenprinzip an durch den Staat betrogene Neu-Rentner der 2. Säule ausbezahlen wollen, dabei aber die «Heiratsstrafe» weiter aufrechterhalten wollen.

Als ich meine erste AHV-Rente erhielt wurde mir mitgeteilt, dass ich eine Kürzung von 200 Fr/Mt hätte, weil ich während einer UN-Beschäftigung im Ausland meine Jahresbeiträge nicht bezahlt hätte. Jetzt erfahre ich auch noch, dass meine AHV-Rente um weitere 500 Fr. gekürzt werden soll, weil meine Frau mit 64 Jahren das Rentenalter erreicht hat. Natürlich haben wir beide während Jahren einiges über dem AHV-relevanten Beitraggsatz einbezahlt, aber es zählt eben nur die Anzahl Jahre. Komische Arithmetik, aber sei’s, wenn es dem Solidaritätsgedanken nützt.

Die von mir berechneten Anlageertrags-Mankos der 2.Säule würden im übrigen wohl genügen, um selbst die AHV für die nächsten 20 Jahre zu sanieren…

Klar wurde die 2.Säule ursprünglich als billige Finanziereungsquelle für bedürftige Firmen konzipiert. Die Altersvorsorge der Arbeitnehmer war damals wohl eher Nebensache.

Es wäre schön, wenn auch diese Aspekte etwas aus historischer Sichr aufgearbeitet werden könnten. Beste Grüsse aus Fribourg.

@Hunkeler. Die 70 Franken AHV-Giesskanne kamen mir immer als Placebo vor, weswegen ich in Vorträgen zu betonen pflegte, dass das zehnte Kind von Klaus von Flüe diesbezüglich proportional mehr brachte. Auch Ihre weiteren Ausführungen und dass viele Reformen, was die Historie beweist, oftmals nicht aus Idealismus, sondern aus vordergründigen Überlegungen vorgenommen wurden, gehören ebenfalls zu den Erfahrungen, bei denen historische Perspektiven nützlich sein können. Natürlich ist es nicht falsch, im Bestreben nach politischem Erfolg den Egoismus zu aktivieren, und sei es nur denjenigen der Hausbesitzer im Hinblick auf energetische Sanierungen ihrer Gebäude usw.

@Hunkeler: Sie schreiben: «Es wäre wohl schon gut, wenn nur schon die aktuellen Rentenbezüger nicht um ihre wohlverdienten Kapitalerträge betrogen würden. …».

Das Problem im Kapitalismus ist doch, dass die erwähnten Kapitalerträge irgendwoher kommen müssen. Geld arbeitet nicht, es sind die Menschen die arbeiten. Sichere Renten geht mit wohlverdienten Kapitalerträgen nicht einher. und je höher die Kapitalerträge sind um unsicherer sind die Arbeitsplätze, welche ein Pfeiler für sichere Renten wären.

Das heisst wir brauchen wirklich ein neues System – im dem Geld nicht mehr dermassen im Zentrum steht. Es soll Mittel zum (gemeinwohl-ökonomischen) Zweck sein und nicht Ziel.

Natürlich arbeitet Geld nicht, aber es erlaubt andern besser zu arbeiten. Ein Handwerker kann ohne Werkzeug nicht arbeiten. Wenn Sie als Sparer etwas Geld haben, können Sie das jemandem geben, um solche Werkzeuge zu kaufen. Als Gegenleistung wird dieser Handwerker auch etwas von seinem Verdienst weiterzugeben bereit sein. Sie erhalten also etwas Zins für ihre Anlage.

Wenn dieses Geschäft aber über einen Banker erfolgt, der praktisch den ganzen Zins für sich einbehält und ihnen nur noch ein paar Rappen auszahlt, dann haben wir hier ein Problem.

Ganz ähnlich ist es bei der 2. Säule. Sie deponieren einen guten Teil ihres verdienten Geldes bei Ihrer Pensionskasse und hoffen, dass diese das Geld für gute Werkzeuge und andere Investitionen anlegt. Wenn diese Pensionskasse das Geld aber in der Kasse belässt – ganz ähnlich wie im biblischen Beispiel mit den «Talenten» – oder schlimmer das Geld investiert aber den Zins für sch zurückbehält, dann haben wir ein Problem.

Für ihre Rente bleibt im besten Fall, das von Ihnen deponierte Geld. Der mögliche zusätzliche Zins, der Kapitalertrag, wurde vom Manager verlauert wenn nicht gar gestohlen.

In der 2. Säule sind nicht die Arbeitsplätze Pfeiler Ihrer Rente sondern allein, das von Ihnen angesparte Geld. Das sollte korrekt verwaltet werden, d.h. Zinsen tragen, damit auch Sie eine gerechte Rente haben können.

Lieber Josef Hunkeler, das Zinssystem beruht auf dem Irrtum des ewigen Wachstums. Dass das System massive Fehler enthält zeigt sich auch daran, dass immer weniger Reiche innert kürzerer Zeit noch mehr anhäufen, wobei die Armen immer zahlreicher werden. Wenn zuviel Geld auf zuwenige Menschen verteilt ist, ergibt sich daraus die Spekulation mit allen Auswüchsen, wie wir sie heute kennen. (Unsere Pensionskassengelder sind leider darin verwickelt.)

Ich nenne hier zwei Möglichkeiten – weltweiter Wohlstand auf europäischem Niveau, (mit dem Ergebnis, dass sämtliche Ressourcen innert Kürze verbraucht wären). Wo ist dann noch Wachstum möglich? Woher kommen dann die Zinsen?

Zweite Möglichkeit: wir schaffen es unsere Gier zu erkennen und beschränken uns zu Gunsten von anderen Kontinenten und der nächsten Generationen. Wir leben Décroissance und organisieren AHV, Renten usw. so, dass niemand Not leiden muss. Das würde allerdings beinhalten, dass wir die privaten Vermögen begrenzen würden – (die Gier jedes Einzelnen bliebe seine Sache) nämlich dort, wo die Macht so gross wird, dass Einzelne z.B. eine Partei oder eine Zeitung kaufen können, in einer Demokratie sollten wir das hinkriegen. Besser heute, als morgen.

Liebe Frau Osterwalder. Mein Argument betraf weniger die Organisation der Welt und die Verteilung der Ressourcen in der Welt als die Verwaltung der von mir (zwangsweise) angesparten Altersvorsorgegelder. Ich wünschte mir, dass meine Pensionskasse diese Gelder vernünftig verwenden würde, also z.B. Wohnhäuser und ähnliche nützliche Sachen bauen würde. Davon darf ich ehrlicherweise ein Einkommen aus Mietzinsen erwarten, welche meinen Renten einen kleinen Zustupf geben könnten.

Das hat mit «Irrtum des ewigen Wachstums» nicht zu tun. Auch berührt es kaum den Wohlstand anderer Regionen oder Generationen. Die philosophischen Konsequenzen von Gier und Machtkonzentration würde ich gerne ein andermal diskutieren. Hier war das nicht meine Absicht. Mit freundlichen Grüssen, Josef Hunkeler.

@Urs.P.Gasche, auch Ihnen Vielen Dank für den sachlichen und frei von Polemik aufklärenden Beitrag. In der Tat, es lässt sich belegen, wie Wissenschaftler als Werbeträger für die Branche auftreten und wissenschaftliche Studien produzieren, welche von Lobbyorganisationen in die Medien lanciert werden, diese reihen sich ein in ein systematisch mit grossem publizistischem Aufwand betriebenes Bemühen, die Beitragszahler und zukünftigen Rentner/innen zu disziplinieren. Die Verwaltung dieser Pensionskassengeldern garantiert schliesslich Honorare in Miliardenhöhe und der Einfluss auf die bezahlten Politiker ist enorm. Es gibt darüber hinaus, keine einheitliche Handhabung des Altenquotienten, da in einigen Studien unterschiedliche Altersquotienten gewählt werden als in Andere, es scheint klar, dass es nicht um wissenschaftliche Genauigkeit geht, sondern um Konstruktion gewünschter Ergebnisse. Dennoch wird die prognostizierte demografische Veränderung politisch gezielt eingesetzt, um Rentenkürzungen und Beitragserhöhungen zu erwirken. Das demografische Problem ist nichts anderes als ein politisches Phantom, mit dem von der eigentlichen Problematik abgelenkt wird. Rentenbeiträge (Arbeitgeber + Arbeitnehmer) sind eine sehr verlockende Quelle. Entsprechend intensiv werden Politik und öffentliche Meinung bearbeitet. Ein unverantwortliches Generationenkonflikt wird von Politikern und Medien geschürt.

Ja, das Argument mit dem Zins ist beliebt. Leider vergessen die meisten, dass sie trotz (spärlichen) Zinsen zu den ZinsverliererInnen gehören. Alle jene nämlich, welche mehr ausgeben, als sie sparen können, gehören zu den ZinsverliererInnen – und das ist der grösste Anteil der Bevölkerung – auch hier in der Schweiz. Infos unter: Geld regiert die Welt , Wolfgang Berger. Anders herum gesagt: erst wenn die Zinseinnahmen die Ausgaben übersteigen, würden sie zu den Gewinnern gehören – es lohnt sich, sich darüber Gedanken zu machen. Viel Spass.

@Luiza Osterwalder, die 2. Säule sollte unverzüglich aufgelöst werden und in der AHV einfliessen. Das Preis-Leistungsverhältnis AHV vs. 2. Säule ist unschlagbar. Hierzu:

https://www.cash.ch/kolumne/wie-uns-die-2-saule-ruiniert-504658

Abgesehen von den Volkswirtschaftlichen «Nebenwirkungen» sind noch weitere Verwerfungen vorhanden. Beispiel unter Vielen: Wenn man die Gesamtheit der an den Finanzmärkten gehandelten Finanzprodukte betrachtet, -( in welchen die Branche =2.Säule, einen Teil des Vermögens der Kunden anlegt), wird klar, dass das nicht gut gehen kann. Denn sogenannte Finanzprodukte sind Geldäquivalente mit denen Geld gehortet wird. Sie sind nicht mit realen Werten gleich zu setzen. Dieser unumstösslicher Umstand führt u.a., dazu, dass die rechnerischen Werte für die Kapitalisierung von Unternehmen nur noch bedingt etwas mit dem realen Geschehen in der Realwirtschaft zu tun haben, womit eine Kaskade von Verwerfungen ausgelöst wird die vorallem ein kapitalgedecktes Vorsorgesystems sehr hart trifft!. Nur durch einen ständigen Zufluss neuer Gelder kann die Illusion einer Wertsteigerung in der 2. Säule aufrechterhalten werden.An diesem Beispiel wird auch der Unterschied klar, zwischen ein System der Umlagefinanzierung (AHV) der Renten, – und eines auf Kapital (2.Säule) gedeckte Finanzierungen. Und ich erwähne die X Milliarden Verwaltungskosten nicht. Es geht weder um Feinbildern, noch um Schuldzuweisungen, sondern um ein System den man niemals hätte einführen dürfen.

Pirmin Meier:

„dass das zehnte Kind von (Ni) – Klaus von Flüe diesbezüglich proportional mehr brachte“?

Es ist erstaunlich, dass die Schweiz technisch auf dem neusten Stand sein will aber bei den Sozialversicherungen an alten Zöpfen festhalten will. Wie eben die auf Anzahl der Arbeitnehmer bezogenen Sozialbeiträge. Lustigerweise sieht man bei Schwarzarbeit ein, dass dies nicht geht, wenn die Arbeitnehmer keine Sozialabgaben entrichten, da es so Löcher in den Sozialwerken gibt.

Wird nun diese Arbeit durch Automatisierung oder Digitalisierung erledigt wo ebenfalls keine Sozialabgaben bezahlt werden geschieht das Gleiche, ebenso bei Stellenverlagerung in andere Länder, will man offenbar aber nicht sehen?

Zudem gab es in den 70er Jahren eine Abstimmung über eine Volkspension, wurde abgelehnt! Dafür haben wir nun um die 1800 !!! verschiedene Pensionskassen (Infosperber http://www.infosperber.ch/Artikel/Gesellschaft/2-Saule-Zehnmal-hohere-Verwaltungskosten-kurzen-die-Renten) Eigentor der Stimmbürger? Wie manipulierbar sind wir?

@Edgar Huber, in der Bevölkerung setzt sich langsam die Erkenntnis durch, dass Lobbyverbände die eigenen Positionen mit wissenschaftlichen Erkenntnissen begründen, dabei sich gezielt von willfähriger Wissenschaftler bedienen, um mit medialer Macht Eigeninteressen unter dem Deckmantel wissenschaftlicher Expertise durchsetzen. Den der von der Branche inszenierte Krisenszenario beruht auf falschen Prämissen. Nur, es ist noch nicht eine kritische Masse erreicht worden, um Einfluss nehmen zu können. Aber klar, sind wir alle manipulierbar. Es wird die «Drohkulisse Soziale Verlustängste» Keule eingesetzt. Wie auf dieser Website dargelegt, lassen sich die Verwerfungen der 2. Säule – eben nicht – mit demografischen Kenngrössen, Lage an den Finanzmärkten oder Zinsen erfassen.

Den entscheidend ist auch;

-wie viele Menschen an der wirtschaftlichen Wertschöpfung beteiligt werden,

-wie die Wertschöpfung auf die Beteiligten verteilt wird,

-wie Steuergesetze auf Kapitalgewinne, Dividende und Unternehmensgewinne ausgelegt werden,

-wie die Zinspolitik der SNB und die dadurch produzierte Geldblase, sich auf die sogenannten Finanzmärkten auswirkt

-ob es gelingt die Basis der Beitragszahler zu verbreiten usw.

Das einzige was uns Bürgern bleibt ist Aufmerksamkeit, gute Wahrnehmung und mehr Zukunfts-Bewusstsein. Mit BGE und AHVPlus sind zumindest die Eckpfeiler gelegt, um neues auszuloten. Die 2. Säule ist ein Dogma in der Schweiz, so wie die Atomenergie in Frankreich.

Richtig ist doch, dass die Gewekschaftsfunktionäre, die 1972 die PdA-Initiative «AHV zur Volkspension» einzig und allein aus Antikommunismus bekämpften und dafür das Pensionskassenmodell propagandierten einen schon damals sichtbaren Fehler begangen haben, Sie haben sich nie dei Frage gestellt, wer denn an den riesiegen angesparten Beträgen verdient, wenn nicht die Versicherungen. Diese haben sich in den letzten 45 Jahren ständig sträflich bereichert.

Ein Umverteilungssystem kann – im Gegensatz zum Kapitalmodell – nicht kaputtgehen. Etwas ist immer da das man teilen kann, während jede Finanzkrise Kapital zerstört welches dann den Pensionären fehlt.

Die Produktivität wächst ständig, wie auch das BIP und das Volksvermögen. Selbst wenn eines Tages nur noch Roboter arbeiten (ach ja, die Digitalisierung) produziert die Gesellschaft Reichtum der verteilt werden kann. Im Prinzip immer mehr und wenn es denn mal während einiger Jahre weniger würde, würde halt weniger verteilt.

Die heitigen Nachfolger der Gewerkschaftsfinktionäre von 1972 sollten sich mal überlegen wie man das System in Richtung dieser ursprünglichen Idee, «AHV zur Volkspension» revidieren könnte.

Aber es stimmt ja, sie selbst sind von meisten Einschränkungen nicht betroffen. Im Gegensatz zur erdrückenden Mehrheit der Arbeitenden bekommen sie Ihre Pension im Leistung- und nicht im Beitragsprinzip und das noch mit 62 Jahren. Diese Leute waren, sind und werden immer sein, Profiteure!

Lieber Jo Schuster,

Die grössten Profiteure dürften heutzutage jene Leute sein,die einen Platz im kleinen Salon gefunden haben.Wer es sich leisten kann 400 000 Fr. freiwillig als Einmaleinlage in die Pensionkasse zu legen,spart ganz fett Steuern. 2. und 3. Säule hochgerechnet sind 1000 Millarden vor dem Fiskus und den Sozialabgaben versteckt.

Auf der andern Seite sind die Erniedrigten und Beleidigten. Gemäss NZZ gibt es aktuell 780 000 nachrichtenlose Konten in der Auffangeinrichtung.Wenn sich die

780 000 Menschen hinter diesen AHV – Nummern während der Session mal kurz um den Palazzo Federale versammeln würden, währe es wohl aus mit den 26 Bananenrepubliken.

@Andreas Willy Rothenbühler,

was sich in unserem Land derzeit abspielt, ist eine Irreführung auf Kosten der arbeitenden Bevölkerung. Mit dem Schreckensbild einer vergreisten Gesellschaft, in der faule und bequeme Rentner es sich auf Kosten überforderter junger Beitragszahler gut gehen lassen, wird von der Branche (PK, Versicherungen, Banken und Stiftungen) der Generationenvertrag verteufelt und ein Generationenkonflikt geschürt. Das ist nicht nur widerlegt und unwissenschaftlich, sondern auch unverantwortlich. In der Branche geht ein Gerücht um: Zitat: «es geht um die Wurst bei der Altersreform 2020» Zitat Ende. Damit ist nicht die Fianzierbarkeit der 2. Säule gemeint, sondern die X Milliarden Kosten die verschlungen werden und den Beitragszahler letzlich fehlen werden. Das heisst, die Branche Kämpft um ihr eigenes Überleben. Die 2. Säule ist nicht haltbar und gehört auch auf der Grundlage volkswirtschaftlichen Überlegung gänzlich abgeschafft. Da gibt es nichts mehr zu retten. Letzte Woche ein Zitat von AXA CEO Gerber: «Diese Reform ist besser als der Status Quo und ohne Reform müssten wir wieder bei null anfangen», so Gerber. Allerdings brauche es weitere Reformen.» Zitat Ende

https://www.cash.ch/news/boersenticker-firmen/axa-winterthur-im-bvg-geschaeft-mit-geringeren-praemieneinahmen-1071560

Man muss sich diese Aussagen vorstellen und auf der Zunge zergehen lassen, denn man kann erahnen, dass der nächste Schritt einen Eingriff in laufenden Rente sein wird.

MfG