Regulatoren: Die Banken pfuschen bei ihren Notfallplänen

Das Bankensystem ist stabil, sagen die Notenbanker. Wir haben alle Risiken im Griff und mehr Eigenkapital ist kontraproduktiv, behaupten die Manager von Goldman Sachs, JP Morgan, Citibank, Bank of America, Wells Fargo oder auch Sergio Ermotti von der UBS. Trotz aller Krisen streben sie wieder nach Grösse. Dabei stören sie sich an allem, was sie in ihren Augen daran hindern könnte, sich zu entfalten und möglichst viel Geld zu verdienen.

Das lässt sich zum Beispiel aus dem jüngsten Public-Relations-Marathon der Schweizer Grossbank UBS ableiten. Diese stellt sich und ihre Strategie landauf und landab sowie im Ausland im besten Licht dar und macht vor allem auch Stimmung gegen eine verstärkte Regulierung. Es gebe nur blendende Wachstums- und Ertragsmöglichkeiten, Risiken seien kaum vorhanden, so der Tenor.

Die Bankmanager wollen sich ihr riskantes Geschäft nicht verderben lassen

Auch die amerikanischen Lobbyisten unter Führung des JPMorgan-Chefs Jamie Dimon behaupten, strengere Eigenkapitalregeln würden die Kosten in die Höhe treiben, die Kreditvergabe einschränken und dem Durchschnittsamerikaner schaden. So etwas mag eingängig klingen, allerdings es gibt ein Problem: Es ist nicht richtig. Kritische Fachleute wie etwa die Stanford-Professorin Anat R. Admati unterstellen den Bankern, sie stifteten absichtlich Verwirrung und sie hätten den Mechanismus korrumpiert, der eigentlich zu vernünftigen regulatorischen Regeln führen sollte.

Stattdessen versucht die Finanzlobby immer wieder, regulatorische Regeln zu verwässern oder wenigstens die Einführung zu verzögern. Neuerdings werfen die amerikanischen Aufsichtsbehörden den Bankmanagern sogar vor, nicht besonders gut auf die nächste Krise vorbereitet zu sein. Tatsächlich teilten die Vertreter der Notenbank Federal Reserve und der Einlagensicherung Federal Deposit Insurance Corporation (FDIC) am 21. Juni 2024 mit, sie hätten Probleme bei den «living wills» der Bank of America, der Citigroup, von Goldman Sachs und JPMorgan Chase gefunden.

Damit sind detaillierte Pläne gemeint, welche die grossen, systemrelevanten Finanzinstitute im Nachklang zur grossen Finanzkrise vor knapp 20 Jahren alle zwei Jahre vorlegen müssen. In diesem Rahmen sollten sie darlegen, wie sie im Falle einer finanziellen Krise oder eines Zusammenbruchs ihre Geschäfte geordnet abwickeln wollten. Bei Banken etwa geht es konkret darum, wie sie im Fall der Fälle Vermögenswerte verkaufen oder übertragen, ihre Verbindlichkeiten begleichen und kritische Sparten stabilisieren oder fortführen würden.

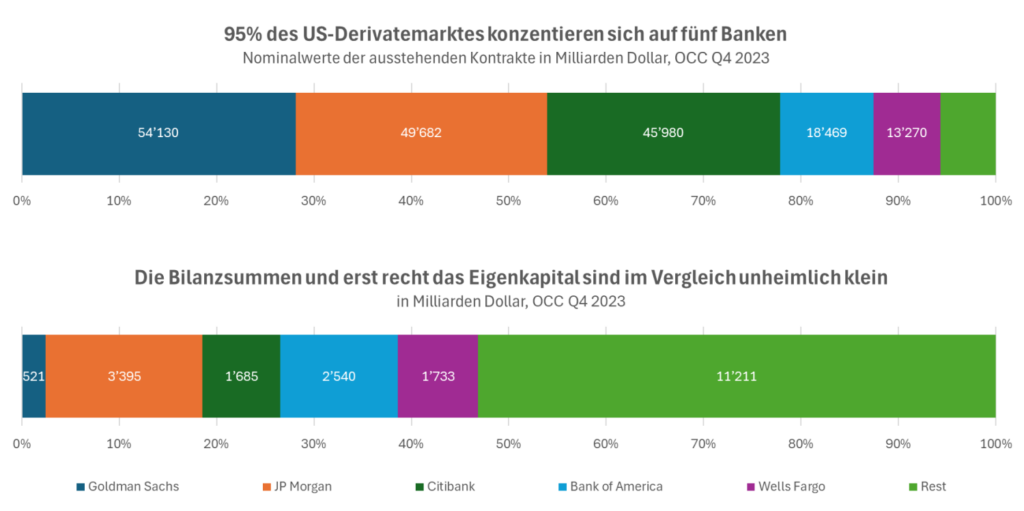

In den USA liegen 95% aller riskanten Derivate bei gerade einmal fünf Banken

Faktisch hätten alle vier Banken Mängel im Zusammenhang mit ihren Portfolios an Derivatkontrakten, welche sie und ihre Kunden zur Absicherung von und zum Handel mit Finanzrisiken nutzten, heisst es. Bei JPMorgan und der Bank of America seien die Systeme zur Auflösung bestimmter Derivatepositionen nicht vollständig getestet worden. Goldman Sachs dagegen habe nicht genug Informationen über entsprechende Transaktionen auf Handelsebene vorgelegt, so die Behörden.

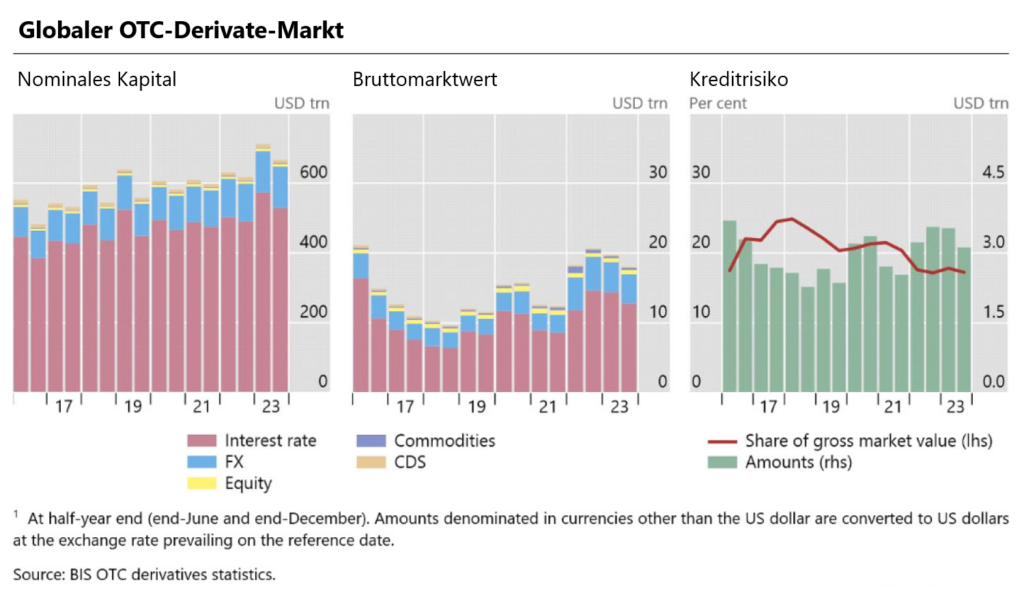

Das ist bedenklich, denn der Derivatemarkt ist gigantisch: Der Nominalwert der ausstehenden Kontrakte betrug Ende des vergangenen Jahres gemäss Daten der Bank für Internationalen Zahlungsausgleich 667 Billionen Dollar. Das ist im Vergleich mit den Bilanzsummen selbst grosser Banken nicht nur enorm, sondern in den USA kommt es auch zu einer unheimlichen Konzentration. Dort liegen nach Informationen der Aufsichtsbehörde Office of the Comptroller of the Currency knapp 90 Prozent aller offenen Derivatepositionen mit einem Nominalwert von knapp 200 Billionen Dollar in den Büchern der vier bereits genannten Banken.

Dabei handelt es sich meist um so genannte Zins-Swaps. Das sind individuell ausgehandelte Terminkontrakte, mit denen Banken, andere Finanzunternehmen oder auch Firmen und öffentliche Institutionen ihre Zinsrisiken absichern oder so strukturieren, dass sie ihnen tragbar erscheinen. Nur wenige wissen, dass das schiere Volumen der ausstehenden Kontrakte und des Handels mit diesen Zins-Swaps das traditionelle Geschäft mit Staatsanleihen weit in den Schatten stellt.

Die grossen, internationalen Bankriesen verdienen im Geschäft mit diesen Kontrakten enorme Summen, obwohl oder gerade weil die Struktur des Marktes ziemlich intransparent ist. So dürfte kaum überraschen, dass sie die damit verbundenen Risiken kleinreden und sich gegen alle Bestrebungen zur Verbesserung der Transparenz wehren. Der Marktwert sei nur ein Bruchteil des Nominalwertes, argumentieren sie. Zudem liessen sich viele Kontrakte gegeneinander aufrechnen, so dass netto nur ein geringes Ausfallrisiko bestehe, behaupten sie mit Bezug auf ihre komplexen, nicht gerade transparenten Bewertungs- und Risikomanagementmodelle.

Faktisch sind diese nicht ohne Fehl und Tadel. Tatsächlich spielten Swap-Verträge in den vergangenen Jahren in mehreren aufsehenerregenden Finanzpleiten eine Rolle. Etwa beim Konkurs von Orange County im Jahr 1994, beim Zusammenbruch von Long Term Capital Management im Jahr 1998 oder bei den Fehlspekulationen verschiedener Gemeinden in Deutschland. In jüngerer Zeit sogar beim Archegos-Skandal, welcher wiederum zum Niedergang der Credit Suisse beitrug.

Das Swapgeschäft macht aus Banken systemische Risiken

Nimmt man alles zusammen, so trägt dieser Markt massgeblich dazu bei, dass die involvierten Banken «too big to fail» also zu gross geworden sind, um sie im Zweifel nicht auf dem Rücken der Steuerzahler zu retten. Denn falls eine dieser Banken ausfallen sollte, bedrohte sie das ganze System. Die Regulatoren haben zwar im Nachklang der Finanzkrise versucht, grössere Transparenz und frischen Wettbewerb in diesen Mark zu bringen. Allerdings ist das erst in Ansätzen gelungen.

Heute werden zwar mehr dieser Kontrakte auf elektronischen Handelsplattformen gehandelt und die Transparenz hat wegen einer gewissen «Preisveröffentlichungsplicht» etwas zugenommen. Allerdings haben die Banken weiterhin ihre Finger im Spiel, weil sie massgeblich an Tradeweb und damit an der Plattform beteiligt sind, die einen gewissen Erfolg verzeichnen kann. Immerhin hat mit dem Markteintritt von Ken Griffins Market-Making-Firma Citadel Securities der Wettbewerb etwas zugenommen.

Aber selbst nach mehr als einem Jahrzehnt legislativer, juristischer, regulatorischer und geschäftlicher Auseinandersetzungen dominieren immer noch die Grossbanken das Geschäft – auch der amerikanische Ableger der UBS. Ihr Verhalten bei der Vorbereitung von Abwicklungsszenarien, ihr Widerstand gegen eine deutlich höhere Eigenkapitalausstattung und die enorme Konzentration der mit dem Swap-Geschäft verbundenen Risiken machen klar, dass sich die Finanzriesen im Falle einer Krise faktisch auf die Rettung durch den Steuerzahler verlassen wollen. Auch wenn sie notorisch das Gegenteil behaupten.

Was sind Derivate …

Derivative Finanzprodukte, auch als Derivate bekannt, sind Finanzinstrumente, deren Wert sich von zugrunde liegenden Basiswerten ableitet. Diese Basiswerte können verschiedene Formen annehmen, wie zum Beispiel Aktien, Anleihen, Währungen, Rohstoffe oder Indizes.

Der Hauptzweck von Derivaten kann die Risikoabsicherung, die Spekulation auf Preis- und Wertentwicklungen oder auch das Ausnutzen von Preisunterschieden im Sinne von Arbitrage sein.

Es gibt zwei Hauptkategorien von Derivaten. Zum einen sind das standardisierte Derivate, die an Börsen gehandelt werden, die standardisierte Vertragsbedingungen haben und die meist von Kleinanlegern genutzt werden. Beispiele: Futures, börsengehandelte Optionen, Finanzzertifikate.

Zum anderen gibt es die so genannten OTC oder Over-The-Counter-Derivate. Sie werden ausserbörslich gehandelt, direkt zwischen den Parteien vereinbart, sind nicht standardisiert und flexibler in den Bedingungen. Sie werden meist von Investmentbanken, grossen Tradern und Firmen genutzt. Beispiele: Forwards, Swaps, bestimmte Optionen.

Der Hauptunterschied zwischen standardisierten und OTC-Derivaten liegt in der Art des Handels und der Flexibilität der Vertragsbedingungen. Standardisierte Derivate bieten mehr Transparenz und Liquidität, während OTC-Derivate mehr Anpassungsmöglichkeiten an spezifische Bedürfnisse der Handelspartner erlauben.

Der Handel und der Umgang mit Derivaten kann sehr komplex und mit erheblichen Risiken verbunden sein.

Harmlose Stresstests?

JPMorgan Chase & Co, Goldman Sachs und Bank of America gehörten zu den Unternehmen, die jüngst höhere Ausschüttungen ankündigten, zwei Tage nachdem die Überprüfung der Aufsichtsbehörde ergeben hatte, dass alle 31 untersuchten Banken genügend Kapital beibehalten würden, um einen hypothetischen wirtschaftlichen Abschwung zu überstehen. Citigroup, Wells Fargo und Morgan Stanley sowie mehrere andere grosse Kreditinstitute erhöhten ebenfalls ihre Dividenden. Darüber hinaus genehmigten JPMorgan und Morgan Stanley Aktienrückkaufprogramme in Höhe von 30 Mrd. bzw. 20 Milliarden Dollar.

Viele der Banken hatten ihre Ausschüttungen in diesem Jahr bereits beschleunigt, da sie darauf vertrauten, dass die vorgeschlagenen strengeren Kapitalvorschriften, die als Basel III Endgame bekannt sind, verwässert werden würden. Auch wenn die Banken die Stresstests mit Bravour bestanden haben, sind sie immer noch Gegenstand intensiver Diskussionen unter Wirtschaftswissenschaftlern und politischen Entscheidungsträgern.

Die übermässige Volatilität in den Modellen der Fed bedeute, dass die Szenarien und Prüfungen einer genaueren öffentlichen Prüfung unterzogen werden sollten, heisst es.

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.