Sanktionen und Inflation senken Wohlstand in vielen Ländern

Red. Autor Josef Hunkeler, der jahrelang beim Preisüberwacher arbeitete, fasst die weltweite Geldpolitik in Text und Grafiken zusammen. Das vollständige Arbeitspapier Hunkelers kann man als PDF herunterladen.

Enormer Liquiditätszufluss seit der Finanzkrise 2008/09

Wird Geld in flüssiger Form als Bargeld gehalten (cash), wirft es keinen Zinsertrag ab. Doch solange die Preise stabil bleiben, bleibt die Kaufkraft dieser Banknoten erhalten.

Die expansive Geldpolitik der Zentralbanken führte in den letzten Jahrzehnten vor allem zu enormen Liquiditätsanhäufungen, liess aber auch Börsenwerte und Immobilienpreise ansteigen.[1]

Weil aber der Schweizer Franken (CHF) tendenziell gegen die meisten wichtigen Währungen an Wert zunimmt, entstehen Kosten für das Halten tendenziell sinkender Währungen. Es lohnt sich deshalb, solche Gelder in der Schweiz in Form von CHF zwischenzulagern. Um solche Wechselkursgewinne in CHF weniger attraktiv zu machen, setzte die Schweizerische Nationalbank (SNB) seit den 70er Jahren verschiedentlich negative Zinsen ein.[2]

Aus den Jahresbilanzen der Schweizer Banken[3] zeigt sich diese Entwicklung, nach Bankengruppen aufgeschlüsselt, wie folgt:

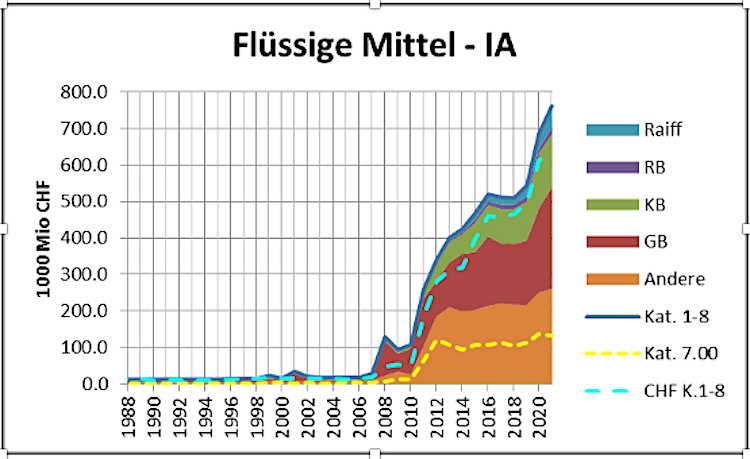

Flüssige Mittel – Inland/Ausland (IA) – alle Währungen – 1988-2021

Flüssige Mittel spielen in den Bankbilanzen der Schweiz erst seit 2008 eine Rolle, wurden aber ab 2010, nicht zuletzt auf Initiative ausländischer Banken (Kat. 7.00 und Kat. 5.20, gelbe gestrichelte Linie) massiv erhöht. Mittlerweile machen die „flüssigen Mittel“ 20% der gesamten Bilanzsumme der CH-Banken aus. 84% davon ist in CHF verbucht (blaue gestrichelte Linie).

Die Grossbanken (GB) haben spätestens ab 2013 wieder die Führung in diesem Markt übernommen.

Der Betrag an flüssigen Mitteln der CH-Banken übersteigt Ende 2021 das aktuelle CH-BIP.

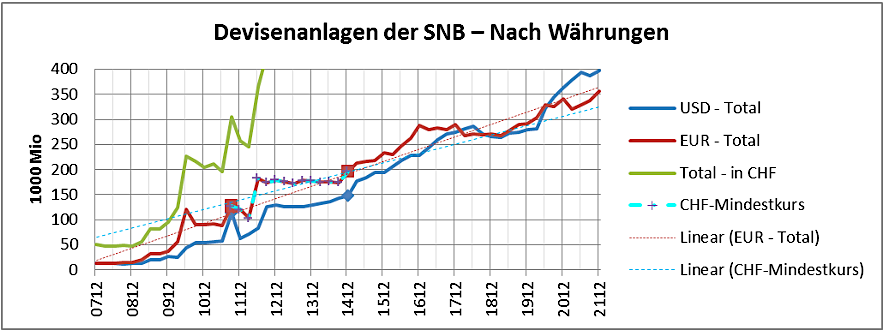

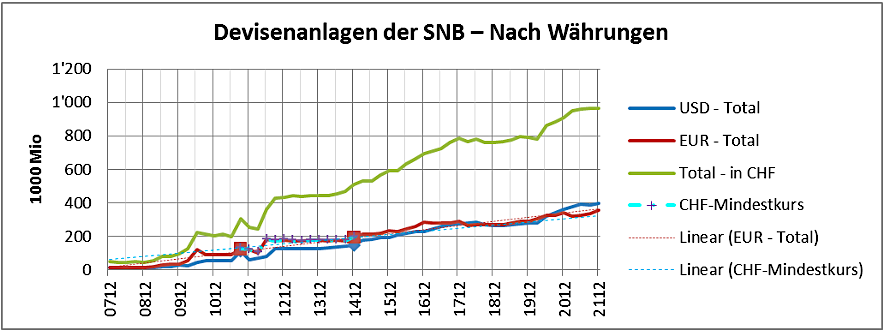

Die Devisenreserven der SNB

Um die Aufwertung des CHF in Grenzen zu halten, führt die SNB regelmässig Interventionen im Devisenmarkt durch, was über die Jahre zu einer beträchtlichen Ausweitung der Devisenreserven geführt hat.[4]Devisenanlagen der SNB – Quartalswerte 2007Q4 bis 2021Q4

Die USD-Bestände stiegen von 14 auf praktisch 400 Milliarden USD (6% pro Quartal) die EUR-Bestände von 14 auf 360 Milliarden EUR (5% pro Quartal). Wegen der kontinuierlichen Aufwertung des CHF stieg der CHF-Wert dieser Anlagen „nur“ von 35 auf 732 Milliarden CHF (5% pro Quartal).

In der Periode vom 6.9.2011 bis 15.1.2015 wurde eine Politik des EUR-Mindestkurses verfolgt (rote Linie mit Kreuz-Markierung), die glaubwürdig genug war, um Euro-Zukäufe während mehr als zwei Jahren unnötig zu machen.

Der Gesamtwert aller Devisenanlagen (inkl. CAD, GBP, JPY, etc.) stieg insgesamt von 47 auf 966 Milliarden CHF.

Ein Grossteil dieser zusätzlichen Reserven der Notenbank dürfte dem Gegenwert der eingangs diskutierten «flüssigen Mittel» entsprechen.

Die lange Periode tiefer Inflation

Die erstaunlich lange Periode expansiver Geldpolitik und trotzdem tiefer Inflation dürfte zu einem Grossteil damit begründet sein, dass das Halten «flüssiger Mittel» fast nichts kostete. Die Vermögensverwalter hatten deshalb wenig Grund, nach alternativen Anlagen Ausschau zu halten. Nur der Börsenmarkt bot eine echte Alternative, was offenbar genügte, um die «reale» Wirtschaft stabil zu halten.

Die in jüngster Zeit politisch verursachte Erhöhung der Energiekosten – Streit um Marktanteile mit Hilfe politisch motivierter Sanktionen – scheint aber diese heile Welt aufgeweckt zu haben.

Geldwerte «flüssig» zu halten, wird wegen des inflationsbedingten Kaufkraftverlusts teuer, und die angekündigten Erhöhungen der Referenzzinssätze der Zentralbanken dürften diese Wahrheit auch dem letzten Anleger klar gemacht haben.[5]

Steigende Opportunitätskosten – mögliche Zinserträge, drohender Kaufkraftverlust wegen Inflation, mögliche Wechselkursverluste – werden zweifellos vermehrt als «Brandbeschleuniger» für Inflation die Entwicklung der Märkte bestimmen.[6]

Bei der Menge der ausstehenden «flüssigen Mittel» dürfte diese Entwicklung einige Zeit andauern und entsprechende Inflationsraten auf Dauer provozieren.

Fazit

Die politisch verursachte und vielleicht gewollte Steigerung der Öl-Preise, um die Kosten des Fracking-Prozesses zu decken, hat in Verbindung mit den Sanktionen gegen Russland, also auch seiner relativ günstigen fossilen Energieträger, eine Preisbewegung ausgelöst, die wegen des Überhanges an «Exzess-Liquidity» (ungenützter «flüssiger Mittel») sich sehr wohl zur «Stampede», beziehungsweise zu einer «run-away-Inflation» entwickeln könnte.

Die exzessive Defizit-Finanzierung der US-Notenbank FED und der EZB nach der Finanzkrise 2008/09, kombiniert mit der darauffolgenden analogen Finanzierung (aus der Druckerpresse) der Folgen der Corona-Pandemie, hat ein Inflationsarsenal geschaffen, das durch die geplanten «korrigierenden» Zinserhöhungen durch die Zentralbanken nur noch in seiner Zerstörungskraft bestätigt werden kann.[7]

Ein Fehler der Geldpolitik kann nicht durch einen weiteren Fehler korrigiert werden. Die politisch motivierten Preissteigerungen scheinen aber bereits jetzt die Pertinenz der Interventionen der Notenbanken in Frage zu stellen.

_________________

Das vollständige Arbeitspapier von Josef Hunkeler mit noch viel mehr Grafiken kann man hier herunterladen.

FUSSNOTEN

[1] Der Versuch der Staaten, ökonomische Entwicklung über Gelddruckerei zu erreichen, erinnert an den Baron von Münchhausen, welcher sich an seinen eigenen Haaren aus dem Sumpf retten wollte.

[2] J-P. Roth, Geldpolitik ohne Grenzen – Swiss National Bank (SNB), 6.5.2009 , Fussnote 3

https://www.snb.ch › ref_20090506_jpr.de.pdf

[3] Bilanzpositionen der Banken nach Bankengruppen – Jährlich,

https://data.snb.ch/de/topics/banken#!/cube/babilpobgua

[4] Devisenanlagen der SNB – Nach Währungen, https://data.snb.ch/de/topics/snb#!/cube/snbcurrc

[5] Die umsatzbedingte Geldnachfrage (income propensity to hold money, “M/Y”) sinkt, bzw. die “Zirkulationsgeschwindigkeit des Geldes” (“Y/M”) steigt. Der „nominelle“ Wert des Nationalproduktes wird durch Preissteigerungen entsprechend erhöht.

[6] Zinsarbitrage Operationen dürften in diesem Zusammenhang kaum mehr von Bedeutung sein. Seit Jahren gehen höhere Zinsen z.B. bei Euro-Obligationen ans Steueramt, während die Wechselkursverluste dem Anleger verbucht werden. Die Portefeuilles sind entsprechend „helvetisiert“ worden. Auch ein grosses Zinsdifferential dürfte an dieser Sachlage nicht viel ändern.

[7] Ich habe zwar die Auffassung vertreten, dass eine einmalige Covid-Defizit-Finanzierung (durch „Kredite sine die“ der SNB) gerechtfertigt werden könnte. Das Auftauchen immer neuer Begehrlichkeiten (AHV, Grundeinkommen…) lässt allerdings Zweifel an der Rationalität eines solchen Vorgehens aufkommen.

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.

Erwähnte Inflationsverursacher: «Finanzkrise 2008/09, Corona-Pandemie» unerwähnt blieb die Überschwemmung der Ukraine mit Waffen durch die Rüstungsindustrie.

Qui bono? Verursacher der Finanzkrise, Profiteure sind die Spekulanten, der Corona-Pandemie die Pharmakonzerne und nachliegenderweise am Ukrainekrieg die Rüstungsindustrie.

=> Es entsteht der Eindruck: Das Volk wählt die Marionetten / Interessenvertreter der Hochfinanz.