Private Stablecoins in den USA: Warnung vor dem Chaos

«Stablecoins» sorgen an den Finanzmärkten gerade für Furore. Das Aufkommen dieser so genannten Kryptowährungen, deren Wert an einen externen Vermögenswert wie zum Beispiel den Dollar, den Euro oder auch den Schweizerfranken gekoppelt ist, «markiert den Anfang vom Ende des Geldes, wie wir es heute kennen», heisst es in manchen etablierten Medien euphorisch.

Die Stablecoins dienten als Brücke zwischen dem traditionellen Geldsystem und volatilen Kryptowährungen wie etwa Bitcoin. Ihre Schöpfer halten sie für eine Schlüsselinnovation, die die bestehende Finanzinfrastruktur verbessern werde. Der damit verbundene Fortschritt soll den Wertpapierhandel effizienter machen und grenzüberschreitende Zahlungen einfacher. In Zukunft könne man Geld und Werte im Internet so einfach verschicken wie eine Mail – und vor allem: zu jeder Zeit, schneller, günstiger und sicherer als bei traditionellen Banktransaktionen.

Bank für Internationalen Zahlungsausgleich: vernichtende Bewertung

Die Befürworter rechnen mit starkem Wachstum, weil die Nachfrage nach entsprechenden Neuerungen enorm sei. Skeptiker hingegen behaupten, solche «digitalen Münzen» seien vor allem deswegen gefragt, weil die Geldtransfers mit ihrer Hilfe anonym gehalten werden könnten. So dienten sie auch dazu, etablierte Transparenzregeln im Zahlungskehr zu umgehen und in der Schattenwirtschaft dubiose Geschäfte wie den Drogenhandel, die Geldwäsche oder Geschäfte von Pornoanbietern abzuwickeln und um Sanktionen zu umgehen.

Die Diskussionen über das Für und Wider sind episch. In diesem Rahmen haben führende Zentralbanker jüngst eine vernichtende Bewertung von Stablecoins abgegeben. In ihren Augen schneiden diese mit Blick auf die wichtigsten Voraussetzungen für eine breite Verwendung als Geld «schlecht» ab. So kommt die Basler Bank für Internationalen Zahlungsausgleich (BIZ) in einer Analyse mit dem Titel «The next-generation monetary and financial system» zum Fazit, Stablecoins könnten das herkömmliche Geld nicht ersetzen, weil sie:

- Nicht von Zentralbanken ge- und unterstützt werden.

- Keine ausreichenden Sicherheitsvorkehrungen gegen die illegale Nutzung bieten.

- Nicht flexibel genug sind, um dem modernen, kreditgetriebenen Wirtschaftssystem gerecht zu werden.

In ihren Augen gibt es bessere Wege, um die legitime Nachfrage nach neuen Funktionen im Geld- und Finanzsystem zu befriedigen. Und wenn jemand solche anbieten sollte, müssten es die Zentralbanken selbst sein, die diese bereitstellten – und nicht private Anbieter.

Droht ein Wildwuchs konkurrierender, privater Stablecoin-Währungen?

Die Amerikaner sehen das anders, allen voran Präsident Donald Trump. Der hatte sich nach enormen Wahlkampfspenden schon vor seiner Wiederwahl vom Krypto-Saulus zum Krypto-Paulus gewandelt und der «Branche» versprochen, sie zu fördern. Inzwischen hat er sich mit der Ausgabe eines Trump-Coin nicht nur schamlos selbst bereichert, sondern mit der republikanischen Partei auch den Genius-Act auf den Weg gebracht. Dieses Gesetz soll bald für Rechtssicherheit im Umgang mit und bei der Verwendung dieser «programmierbaren Krypto-Gelder» sorgen.

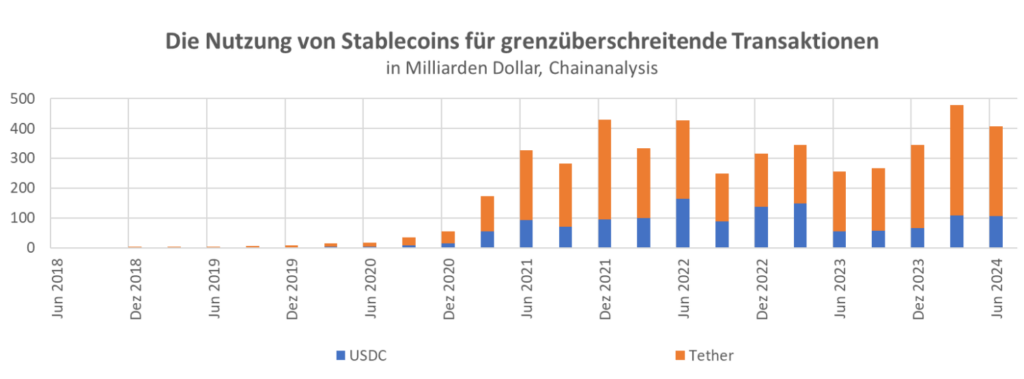

Howard Lutnick, der Handelsminister, war als Wallstreet-Milliardär und ehemaliger Chef des Brokers Cantor Fitzgerald geschäftlich eng mit Krypto-Währungsanbieter Tether verbandelt. Dieser «Stablecoin» ist für die Krypto-Szene ausserordentlich bedeutend. Faktisch hatte Lutnik dem Tether-Management amerikanische Staatsanleihen in grossem Stil als Sicherheiten vermittelt, obwohl es unter Skeptikern als ominös und intransparent gilt. So gab es in der Vergangenheit verschiedenste Berichte und Analysen, wonach Tether aus dem Nichts geschaffen und zum Teil mit dubiosen Sicherheiten hinterlegt werden, um seltsame Transaktionen zu tätigen und um die Bitcoin-Spekulationen anzuheizen.

Kein Wunder gehen an der Wallstreet die Aktienkurse von Firmen wie Coinbase oder Circle durch die Decke, weil sie sich auf das Geschäft damit spezialisiert haben. Spekulative Anleger gehen davon aus, dass es in den USA in den kommenden Jahren zu einem wahren Wildwuchs von miteinander konkurrierenden, privaten Stablecoin-Währungen kommen wird.

Ein Extra-Kapitel des aktuellen Jahresreports der BIZ hingegen liest sich wie ein Frontalangriff auf die amerikanischen Pläne in diesem Bereich. Die Zentralbanker warnen vor einem Verlust der Währungssouveränität, vor enormen Unwägbarkeiten im Bankensystem und vor dem Risiko von Crashes in Teilen der Finanzwelt, welche sich in Form von Bankruns (wie vor ein paar Monaten bei der inzwischen untergegangenen Credit Suisse) und Panikverkäufen zeigen könnten. Schlimmstenfalls würden die Leute «die historischen Lektionen über die Grenzen unsoliden Geldes mit realen gesellschaftlichen Kosten neu lernen», argumentieren sie nüchtern.

Der griechische Ökonom Yanis Varoufakis bringt die Dilemmata zwischen wünschenswerten Innovationen zur Verbesserung des bestehenden Finanzsystems und privaten Interessen der Kryptolobbyisten mit spitzer Feder auf den Punkt:

- Stablecoins sind das uneheliche Kind von Eltern, die scheinbar ständig im Streit miteinander liegen: Der libertären Krypto-Community und der staatsgläubigen Dollar-, Euro- oder Frankenanhänger.

- Stablecoins wurden als das Beste aus beiden Welten konzipiert. Obwohl die Kurse nicht so unglaublich stark schwanken wie zum Beispiel bei Bitcoin, geben sie den Nutzern dennoch die Freiheit, anonym und global zu handeln – unbemerkt und unreguliert von jeder Behörde.

- Solange die Regierungen Stablecoins ignorierten, konnten diese nicht viel Schaden anrichten. Wenn die Trump-Regierung sie jedoch für ihre eigenen Zwecke einsetzt, nimmt das Schadenpotenzial exponentiell zu.

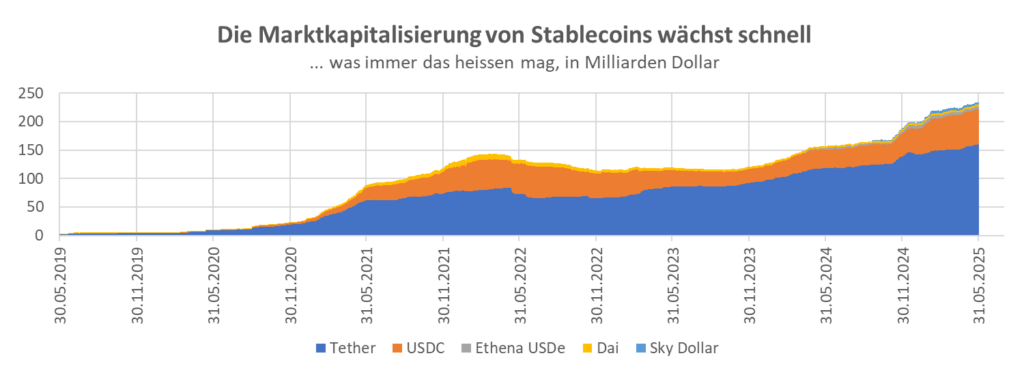

- Heute beträgt der Dollarwert der im Umlauf befindlichen Stablecoins rund 250 Milliarden Dollar. Um diesen Betrag mit sicheren Reserven zu unterlegen, mussten die Emittenten im vergangenen Jahr amerikanische Staatsanleihen im Wert von schätzungsweise 40 Milliarden Dollar kaufen. Das war mehr als jeder ausländische Käufer von Staatsanleihen im Jahr 2024.

- Stablecoins bergen systemische Risiken, die das Team Trump besser nicht ignorieren sollte. So könnten die Emittenten von Stablecoins dazu neigen, mehr Token auszugeben als sie Dollar einnehmen oder relativ illiquide, aber höher verzinste Wertpapiere zu kaufen.

- Sollten immer mehr Dollars von inländischen Bankkonten in Stablecoins umgeschichtet werden, müssten die Banken ihre Zinssätze anheben, um diesen Abfluss einzudämmen. Das Schatzamt dagegen müsste mehr Staats-Obligationen ausgeben, um die erhöhte Nachfrage zu befriedigen.

- Im Jahr 2023 hatte Circle als Emittent von USDC, dem zweitgrössten Dollar-Stablecoin, der Silicon-Valley-Bank 3,3 Milliarden Dollar seiner Reserven anvertraut. Als die Bank wegen groben Missmanagements plötzlich unterging, wollten die USDC-Anleger gleichzeitig ihr Geld zurück, und die Dollar-Bindung löste sich.

- Was passiert, wenn ein ausserhalb der Vereinigten Staaten ausgegebener Dollar-Stablecoin abstürzt? Faktisch haben die Emittenten keinen Zugang zu den Rettungsmechanismen der amerikanischen Notenbank Fed.

In Yanis Varoufakis Augen ist der Genius-Act der Anfang eines kürzeren oder längeren Weges, der schliesslich zu einem massiven Crash führen wird. Die Verfasser des Gesetzentwurfs hätten zum einen nicht klar definiert, wie die Reserven der Stablecoins reguliert werden sollen. Zudem hätten sie die Berücksichtigung des Risikos sträflich vernachlässigt, dass es künftig im Finanzsystem zu verhängnisvollen, negativen Rückkoppelungseffekten kommen kann.

Aber es gebe noch einen viel, viel schlimmeren Aspekt des Gesetzes: Es entmachte die Federal Reserve, indem es ihr verbiete, einen eigenen Krypto-Dollar auszugeben, mit dem sie dem aufstrebenden Krypto-Yuan der People’s Bank of China etwas entgegensetzen könne. Und ohne die Einrichtung einer spezifischen Einlagesicherung werde der amerikanischen Notenbank nichts anderes übrigbleiben, als am Ende das Chaos aufzuräumen, das private Stablecoin-Emittenten zwangsläufig verursachen würden.

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

➔ Solche Artikel sind nur dank Ihren SPENDEN möglich. Spenden an unsere Stiftung können Sie bei den Steuern abziehen.

Mit Twint oder Bank-App auch gleich hier:

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.