Die UBS jammert, dabei werden die Boni vom Staat subventioniert

Kursgewinne der UBS-Aktie an der Börse von bis zu 7 Prozent sagen beinahe alles, was man über die am sechsten Juni vorgestellten Richtungsentscheide des Bundesrates über die künftige Reglementierung der UBS wissen muss. Nämlich: Das penetrante Lobbying der Grossbank in den vergangenen Wochen hat sich ausgezahlt. Die von Finanzministerin Karin Keller-Sutter präsentierten Massnahmen sind weniger scharf als eigentlich nötig.

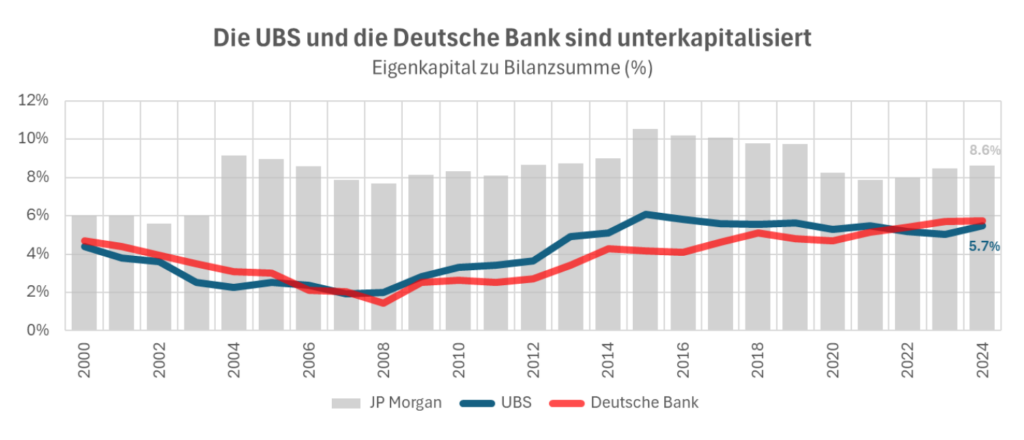

Im Kern geht es vor allem um die Frage, ob, wann und wie stark die Grossbank ihr Eigenkapitalpolster aufbessern muss. Fachleute und verschiedene Studien halten die Eigenkapitaldecke der UBS schon länger für zu gering und plädieren dafür, dass sie diese möglichst bald möglichst deutlich verstärke.

Die UBS-Manager um Chef Sergio Ermotti hingegen wollen die Eigenmittel möglichst niedrig halten. Im Gegensatz zu wissenschaftlichen Erkenntnissen behaupten sie, mehr Eigenkapital verteure die Kreditkosten für die Kunden und benachteilige die UBS im internationalen Wettbewerb.

Banker-Traum: Kaum Eigenkapital, kaum Haftung, enorme Gewinne und Boni

Die UBS-Banker träumen weiterhin vom im modernen Bankwesen weit verbreiteten Geschäftsmodell, mit möglichst wenig Eigenkapital und minimaler persönlicher Haftung unter Inkaufnahme beachtlicher spekulativer Risiken möglichst hohe Gewinne zu erzielen und enorme Boni auszuschütten. Das Problem: Der Traum funktioniert nur mit impliziter Staatsgarantie. Das zeigt sich daran, dass in den vergangenen Jahren in der Schweiz gleich zwei Grossbanken genau auf dieser Grundlage in Schieflage geraten sind.

Eine davon, die UBS, musste im Rahmen der grossen Finanzkrise wegen grober Fehlspekulationen mit amerikanischen Hypothekarpapieren vom Steuerzahler gerettet werden. Die andere, die Credit Suisse, wurde jüngst nach Jahren massiven Missmanagements in die Arme der unter Verwendung enormer Staatsgarantien wiederaufgepäppelten UBS getrieben.

In beiden Fällen wären die Finanzinstitute ohne Unterstützung der öffentlichen Hand kollabiert, weil sie nach fahrlässigen oder gar vorsätzlichen Fehlleistungen hochbezahlter Manager in kritischen Phasen zu wenig Eigenkapital und Liquidität hatten, um finanziell mit negativen externen Schocks oder Skandalen fertigzuwerden.

Die Führung der Credit Suisse hatte das Fundament sogar vorsätzlich ausgehöhlt: Das zeigt sich zum Beispiel daran, dass ab dem Jahr 2015 Schweizer Inland-Hypotheken als Pfand für Kredite herhalten mussten. Solche wurden nötig, um trotz notorischer Ertragsmisere hohe Boni an das Management sowie Dividenden an Aktionäre auszuzahlen. Nach der Pleite konnten sich die damals führenden Personen sogar unbehelligt mit ihren «schwerverdienten» Millionensalären und Boni aus dem Staub machen.

Nach dem Willen des Bundesrates soll alles besser werden

Nun aber soll nach dem Willen des Bundesrates alles besser werden. Dazu hat er «ein umfassendes Massnahmenpaket» (Details siehe unten) beschlossen, das dafür sorgen soll, dass Schweizer Finanzinstitute künftig nicht mehr so schnell von vorsätzlichem Missmanagement, Krisen oder Skandalen geschwächt werden. Und falls doch, sollten sie in der Zukunft im Extremfall einfacher aufgefangen werden können.

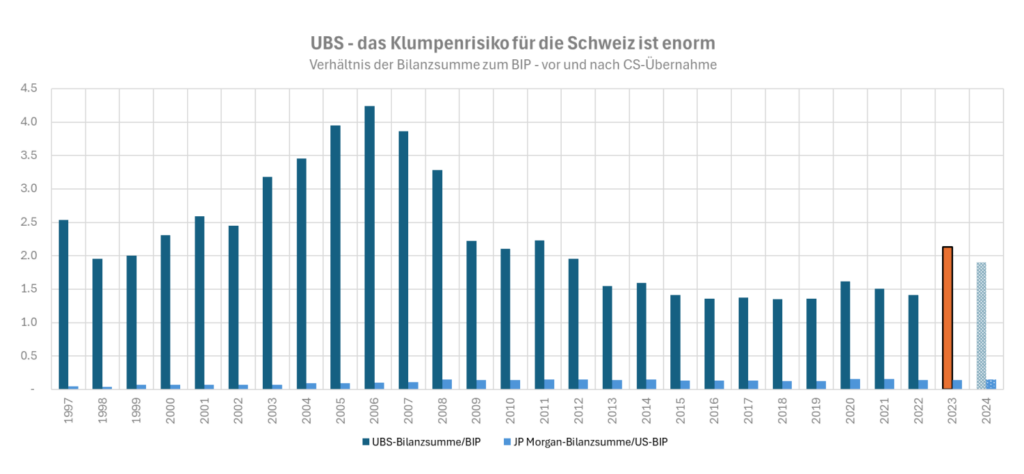

Das gilt vor allem auch für die UBS. Der Platzhirsch auf dem Schweizer Bankenplatz ist spätestens seit der Übernahme der Credit Suisse ein Klumpenrisiko geworden: Ihre Bilanzsumme ist ungefähr zwei Drittel grösser als das Bruttoinlandprodukt der Schweiz. Sollte die Grossbank etwa wegen Schwierigkeiten mit den gewaltigen Derivatebeständen in ihrer Bilanz oder wegen anderen Unwägbarkeiten erneut in die Bredouille geraten, könnte die erneute Rettung zu einem Balanceakt werden.

Umso mehr überrascht, dass der Bundesrat nun gemäss seiner Vorlage die UBS nicht auffordern möchte, die Eigenkapitalquote generell zu erhöhen. Stattdessen will er lediglich das UBS-Stammhaus in der Schweiz verpflichten, ihre ausländischen Firmentöchter künftig zu 100 Prozent mit Eigenkapital auszustatten. Bisher waren nur 60 Prozent Eigenmitteln nötig gewesen. Was technisch klingt, hat für die UBS handfeste Folgen: Sie braucht wohl Milliarden an zusätzlichem Eigenkapital.

Die Bank selbst bezifferte den zusätzlichen Kapitalbedarf in einer ersten Reaktion auf die am Freitagabend präsentierten Absichten der Regierung nach Berücksichtigung einer schon beschlossenen Kapitalrückführung aus dem Ausland auf etwa 20 Milliarden Franken. Das mag sich auf den ersten Blick nach viel anhören. Allerdings ist das nur die Hälfte dessen, was nötig wäre, um das ungewichtete Verhältnis von Eigenkapital zu Bilanzsumme auf das Niveau des amerikanischen Konkurrenten JP Morgan zu bringen – und der hat eigentlich auch zu wenig davon.

Die Massnahmen kommen vielleicht viel zu spät

Der Bundesrat hätte die neuen Anforderungen an die UBS mit einer Verordnung sofort einführen und eine Übergangszeit bestimmen können. Doch der Bundesrat ist Keller-Sutter gefolgt und will das Parlament beschliessen lassen. Das braucht eine Botschaft des Bundesrats, eine Zeit für Vernehmlassungen, eine konkrete Gesetzesvorlage und den ganzen parlamentarischen Prozess. Und am Schluss möglicherweise noch eine Volksabstimmung.

Damit gewinnt die UBS viele Jahre. Ein Inkrafttreten ist also frühestens ab dem Jahr 2028 möglich. Bis dahin haben die Lobbyisten der Grossbank Zeit, die finale Fassung zu ihren Gunsten zu verwässern – und selbst danach ist eine weitere Übergangsfrist von mindestens sechs bis acht Jahren vorgesehen. Finanzministerin Karin Keller-Sutter warnt zwar aktuell vor geopolitischen und wirtschaftlichen Risiken, lässt aber das UBS-Management in den Augen von Kritikern trotzdem ungehindert auf Zeit spielen.

Dennoch reagiert es trotzköpfig. Die vorgestellten Kapitalmassnahmen seien «extrem, unverhältnismässig und nicht international abgestimmt», hiess es in einem internen Memo von Verwaltungspräsident Colm Kelleher und CEO Sergio Ermotti an die Mitarbeiter kämpferisch. Bei vollständiger Umsetzung würden sie die globale Wettbewerbsfähigkeit der UBS untergraben und dem Finanzsektor der Schweiz sowie letztlich der gesamten Schweizer Wirtschaft schaden. «Wir werden weiterhin die Werte verteidigen, für die unser Unternehmen steht, und die Vorteile, die wir vielen Menschen bieten.»

Manche, vor allem auch liberale Zeitungskommentatoren glauben gar, die Schweizer seien «selbstzufriedene Angsthasen» und jetzt solle die UBS als einzige noch verbliebene Grossbank des Landes «dafür büssen», indem sie künftig im Wettbewerb mit Konkurrenten aus New York oder London schlechter gestellt werde. Die UBS werde zu einer Übernahmekandidatin und sie wären nicht überrascht, wenn die Bank ihren Hauptsitz ins Ausland verlegen würde, käuen sie gutgläubig und naiv das wieder, was ihnen die UBS und die Bankenlobby ständig vorkauen.

20 Milliarden sind für die UBS eine Kleinigkeit

Dabei sind 20 Milliarden Franken verteilt über zehn Jahre beinahe Peanuts für eine Bank, deren Aktien-Rückkaufprogramme für das Jahr 2025 ein Gesamtvolumen von bis zu 3,5 Milliarden Dollar haben und die für das vergangene Geschäftsjahr gut drei Milliarden Dollar an Dividenden sowie einen Bonuspool von 4,7 Milliarden Dollar ausgeschüttet hat.

Ganz zu schweigen davon, dass solche Zahlungen vor allem auch deswegen möglich werden, weil die UBS in der Praxis bisher kaum etwas für die implizite Staatsgarantie zahlt, welche gemäss einer Analyse der Ökonomen Cyril Monnet, Dirk Niepelt und Remo Taudien einen jährlichen Gegenwert von etwa drei Milliarden Dollar hat. Andere Schätzungen liegen sogar deutlich höher.

Wie wär’s, wenn die Banken auf die Staatsgarantie verzichten und Risiken selbst tragen würden?

Der Staat subventioniert also im Grunde genommen bei der UBS die Boni und die Erträge der Aktionäre. Wen wird also überraschen, dass der Staat nach den Pleiten, Pech und Pannen der vergangenen Jahre im Finanzbereich langsam und hoffentlich nicht zu spät restriktiver wird. Dabei böte sich im Sinne des emeritierten Basler Ökonomieprofessors Urs Müller zumindest gedanklich und in Bezug auf die Nörgelei eine elegante Lösung an: Die Banker verzichten eigenmächtig und mit Anstand auf die Staatsgarantie, statt über die zunehmende Reglementierung zu lamentieren.

Dann könnten Ermotti & Co. die regulatorische Bürde endlich abwerfen und all die Risiken selbst voll und ganz tragen, welche sie so gerne eingehen möchten. Bald würde sich zeigen, ob sie wirklich mit den amerikanischen Bankriesen konkurrieren könnten, obwohl die UBS selbst nur eine klitzekleine Heimatbasis hat. Schnell würde der Markt ganz liberal darüber entscheiden, ob die Bankmanager ihre Boni wirklich verdient haben, von denen sie angesichts der Vergütungsexzesse im Land der unbegrenzten Möglichkeiten notorisch träumen. Und darüber, ob Eigenkapital wirklich zu teuer ist – obwohl verschiedene Studien diese These widerlegen.

Aber in der heutigen Zeit scheitert der liberale Kapitalismus in der Praxis immer öfter daran, dass seine Vertreter nicht mehr wissen, was das eigentlich ist. Oder wie sagte Finanzministerin Karin Keller-Sutter bei der Präsentation der jüngsten Richtungsentscheide des Bundesrates: «Anstand kann man nicht herbeiregulieren.»

Bundesratsentscheid zu Banken: Die wichtigsten Massnahmen im Überblick

- Strengere Kapitalanforderungen für die UBS:

Die UBS muss künftig ihre ausländischen Tochtergesellschaften zu 100 Prozent mit hartem Kernkapital ausstatten. Bisher lag dieser Wert bei etwa 60 Prozent. Das bedeutet, die Bank muss bis zu 26 Milliarden US-Dollar zusätzliches Eigenkapital aufbauen. Für die Umsetzung erhält die UBS eine Übergangsfrist von sechs bis acht Jahren, die vollständige Umsetzung wird frühestens 2028 erwartet. - Höhere Liquiditätsanforderungen:

Systemrelevante Banken sollen künftig strengere Mindestanforderungen an die Liquidität erfüllen. Sie müssen sich darauf vorbereiten, im Krisenfall rasch Liquidität von der Schweizerischen Nationalbank (SNB) oder anderen Zentralbanken beziehen zu können. Dazu sollen zum Beispiel vertragliche Vorkehrungen mit Kunden dienen, damit vergebene Kredite im Notfall als Sicherheit dienen können. - Stärkere Kompetenzen für die Finanzmarktaufsicht (Finma):

Die Finma erhält mehr Instrumente und Kompetenzen, um frühzeitiger und wirksamer eingreifen zu können. Sie kann künftig auch Bussen gegen Banken verhängen, welche gegen Auflagen verstossen. - Klarere Verantwortlichkeiten im Management:

Banken müssen künftig schriftlich festhalten, welche Manager für welche Entscheidungen verantwortlich sind (Senior Manager Regime). Bei Fehlverhalten können Boni gekürzt oder zurückgefordert werden, im Extremfall droht ein Berufsverbot. Ein generelles Boni-Verbot für Topmanager ist jedoch nicht vorgesehen. - Verbesserte Krisen- und Abwicklungspläne:

Die Stabilisierungs- und Abwicklungspläne der Banken werden verschärft. Die Finma kann anordnen, dass Mängel in diesen Plänen behoben werden müssen. Die Institution macht noch erhebliche Defizite bei der Umsetzbarkeit und der Fähigkeit zur verlustfreien Abwicklung im Krisenfall aus. - Erweiterung der Liquiditätsversorgung:

Die Einführung eines sogenannten «Public Liquidity Backstop» für systemrelevante Banken soll die Liquiditätsversorgung im Krisenfall sicherstellen und die bestehenden Lücken im Sicherheitsdispositiv schliessen. Die Nationalbank gewährt im Extremfall ein spezielles Darlehen, das durch eine Ausfallgarantie des Bundes abgesichert wird. Im Unterschied zur klassischen Staatsgarantie sind strengere Bedingungen und ein Konkursprivileg der Nationalbank vorgesehen.

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

➔ Solche Artikel sind nur dank Ihren SPENDEN möglich. Spenden an unsere Stiftung können Sie bei den Steuern abziehen.

Mit Twint oder Bank-App auch gleich hier:

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.

Man kann das Fiat-Bankensystem (ein Schneeballsystem) im aktuellen Endstadium nur vorübergehend mit immer extremerer Liquidität fluten bzw. «retten». Die praktisch vollständige Geld- bzw. Wertvernichtung zum Ende des Systems ist aber nicht abwendbar.

Diese kommende Liquiditätsflut darf die Nationalbank jetzt jederzeit bereitstellen und wir Bürger sollen dafür bürgen – wer denn sonst, denn Staaten machen keine Wertschöpfung bzw. Gewinne und Banken reinvestieren ihre Spekulationsgewinne wieder im System, wo sie zum grössten Teil fest gebunden sind. Die Bürgergarantie bleibt also und wir werden die Zeche auch bezahlen. Das wird bitter.

Nach Albert Einstein «kann man Probleme nicht mit derselben Denkweise lösen, durch die sie entstanden sind.“

Deshalb braucht es eine definitive Abkehr von Fiatgeld-Systemen. Aktuell könnte man noch ohne grosse Verluste für Bürger umstellen auf z.B. die Humane Marktwirtschaft.

Nach dem erneuten Fiatgeld-Systemcrash wird der Verlust praktisch total sein.

Beachtenswerte Aussage im Artikel: «Die UBS-Banker träumen weiterhin vom im modernen Bankwesen weit verbreiteten Geschäftsmodell mit möglichst wenig Eigenkapital und minimaler persönlicher Haftung unter Inkaufnahme beachtlicher spekulativer Risiken möglichst hohe Gewinne zu erzielen und enorme Boni auszuschütten.»

Die hypothetische Frage ist wohl, ob der Bundesrat ein Grosszocker-Institut helfen soll ständig Kohle aus dem Zylinder zu zaubern um zocken zu können. Wenn die Kohle der Bank verzockt ist wird der Staat die Spielschulden begleichen, oder soll der Bundesrat mit vereinten Kräften auf Tisch schlagen und die Gross-Bankmanagern gezwungen sind die Realität zu realisieren: Wenn man mit wenig Geld und Eigenkapital in Milliarden-Billionen-Spiele einsteigt, damit die Boni-Zahlungen gesichert sind, aber die Gewissheit hat bei einem Total-Flop können die Spielschulden nicht bezahlt werden, dann könnte das theoretisch-juristisch eine Schräge-Sache sein

Gunther Kropp, Basel