Schweizer Steuerpolitik fördert Ungleichheit statt Ausgleich

Gemäss Bundesverfassung müssten die Steuerzahlenden entsprechend ihrer Leistungsfähigkeit zu den staatlichen Einnahmen beitragen, und die Steuerprogression sollte den sozialen Ausgleich fördern. In der Praxis sieht das heute ganz anders aus. In kaum einem anderen Land konzentriert sich der Besitz so einseitig bei Wenigen.

Steuerföderalismus verschärft Ungleichheit

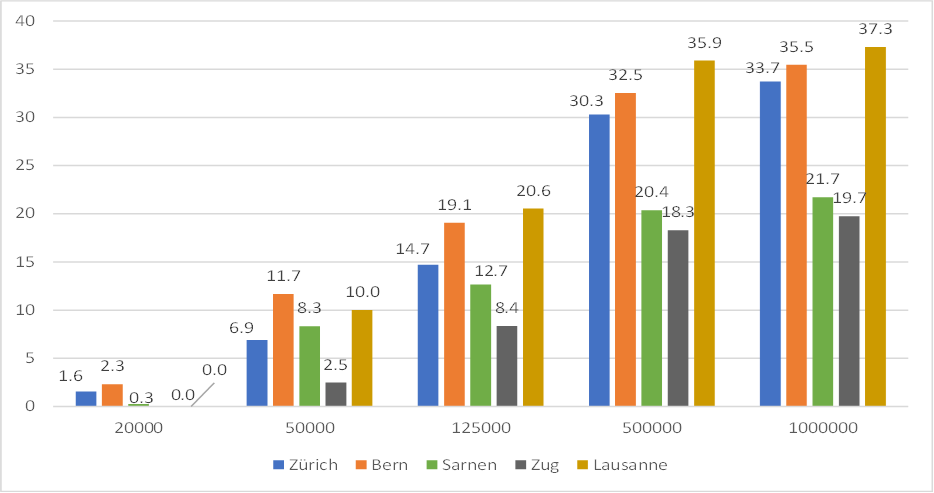

Abbildung 1 zeigt, wie die steuerliche Belastung in verschiedenen Kantonen in Abhängigkeit vom Einkommen zunimmt. Sie zeigt aber auch, dass die Steuerbelastungen in den Kantonen sehr verschieden sind. Die Kantone Waadt und Bern besteuern die mittleren Einkommen deutlich höher als Zürich, Obwalden und insbesondere Zug. Noch grösser sind die Unterschiede für die Reichen. Bei einer halben und bei einer ganzen Million Einkommen sind die Belastungen in den Kantonen der Zentralschweiz nur etwa halb so hoch wie in den Kantonen Bern und Waadt. Im Kanton Genf werden die höchsten Einkommen am stärksten besteuert.

Abbildung 1: Steuerliche Belastung der kantonalen und kommunalen Steuern in Prozent des Einkommens (ledige Personen)

Quelle: Steuerrechner der ESTV. Kantonshauptstädte.

Anmerkung: in Prozent des Bruttoeinkommens. Berücksichtigt sind sämtliche gesetzlichen Abzüge, die ohne Nachweis getätigt werden können. (8.4.2025)

Bei den Vermögenssteuern sind die kantonalen Unterschiede noch grösser. So beträgt der Steuersatz für 1 Million Franken Vermögen in den Kantonen Zug, Nidwalden, Obwalden und Schwyz nur gerade zwischen 1,2 und 1,4 Promille, während dieser in den Kantonen Basel-Landschaft, Waadt und Neuenburg über 6 Promille beträgt. Während also eine Person in einem Kanton 1200 Franken an Vermögensteuern bezahlt, muss diese in einem anderen Kanton 6000 Franken bezahlen, das heisst fünf Mal so viel.

Gross sind die kantonalen Unterschiede auch bei den Unternehmenssteuern: In Zug beträgt der Steuersatz 11,8 Prozent während dieser in Bern bei 20,5 Prozent und in Zürich bei 19,6 Prozent liegt. Zusätzlich unterscheiden sich die Unternehmenssteuern noch von Gemeinde zu Gemeinde. Auch hier kann somit die Belastung je nach Kanton oder Gemeinde fast doppelt so hoch sein.

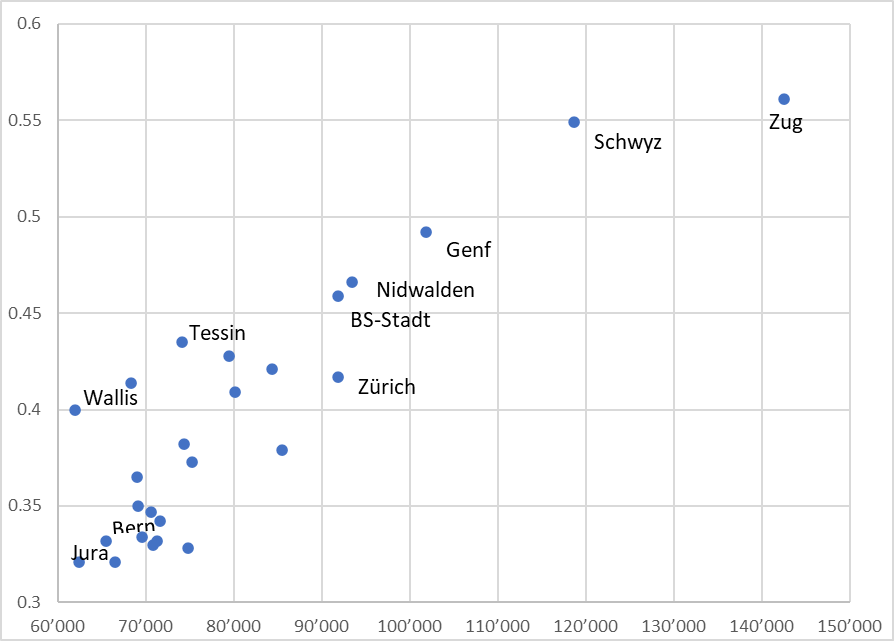

Aufgrund der unterschiedlichen Steuersätze und Abzugsmöglichkeiten können Spitzenverdienende und Unternehmen grosse Summen an Steuern sparen. Deshalb haben sich in den letzten Dekaden die wirtschaftlichen Ungleichheiten zwischen den Kantonen vergrössert. Es sind vor allem die Steueroasen, welche diese Entwicklung vorantreiben. So gehören die Kantone Obwalden, Schwyz und Zug zu den Kantonen mit dem höchsten Durchschnittseinkommen und gleichzeitig der höchsten Einkommensungleichheit (Abbildung 2)

Abbildung 2: Durchschnittseinkommen und Einkommensungleichheit nach Kanton 2021

Quelle: ESTV, Steuerstatistik, Kennzahlen für das Jahr 2021.

Anmerkung: Vertikale Achse Gini-Koeffizient des steuerbaren Einkommens pro Kanton, horizontale Achse: durchschnittliches steuerbares Einkommen pro Kanton.

Steuerschlupflöcher für die Reichsten

Es existieren viele Möglichkeiten für Steueroptimierung und Steuerabzüge, die vor allem bei höheren Einkommen massive Steuereinsparungen ermöglichen. Ein extremes Beispiel ist die Pauschalbesteuerung reicher Einwanderer. Zudem haben wohlhabende Personen die Möglichkeit, ihr Vermögen mittels Beteiligungsgesellschaften zu verwalten, was ebenfalls Steuerersparnisse ermöglicht. Auf diese Weise zahlen sehr reiche Personen laut der Ökonomin Isabel Martinez von der ETH-Konjunkturforschungsstelle (Kof) prozentual kaum mehr Steuern als Mittelstandsfamilien.

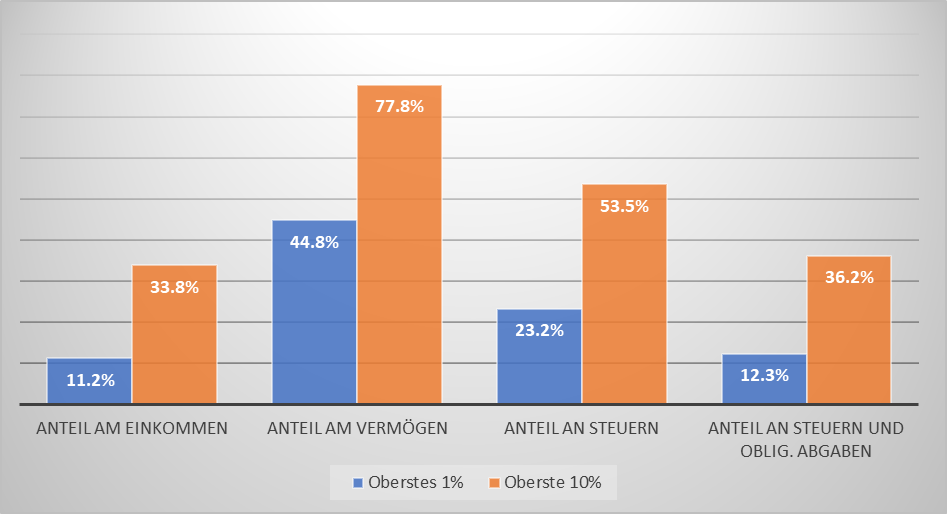

Bei den direkten Steuern scheint sich auf den ersten Blick der Grundsatz einer Steuerbelastung nach Leistungsfähigkeit zu bestätigen. Denn das einkommensreichste Prozent der Bevölkerung bezahlt gemäss «Verteilungsradar» des Luzerner Wirtschaftsinstituts IWP gut 23 Prozent aller direkten Steuern, obwohl sein Anteil an der gesamten Einkommenssumme mit 11 Prozent deutlich tiefer liegt. Auch für die reichsten 10 Prozent scheint es sich zu bestätigen. Sie tragen über 53 Prozent zum Steueraufkommen bei. Ihr Anteil an der gesamten Einkommenssumme liegt mit fast 34 Prozent deutlich tiefer.

Gemessen am Vermögen wird der Grundsatz der Leistungsfähigkeit aber nicht eingehalten. Beim Vermögen besitzt das reichste Prozent sogar rund 45 Prozent aller Vermögen, die reichsten 10 Prozent gar 78 Prozent und damit deutlich mehr als sie zum Steuerertrag beitragen.

Abbildung 3: Anteile der reichsten 1% und 10% am Einkommen, Vermögen sowie Steuern und obligatorischen Abgaben 2020/ 2021

Quellen: Häner-Müller et.al. 2024, Martinez 2024, Fluder et.al. 2023, Baumann, Fluder 2020, ESTV: Statistik Bundessteuern, EFV: Öffentliche Finanzen der Schweiz, 2021-2024, BSV: Schweizerische Sozialversicherungsstatistik, 2024,

Anmerkung: Bei den Steuern und Abgaben wurden das einkommensreichste 1 Prozent beziehungsweise die reichsten 10 Prozent als Berechnungsgrundlage genommen. Olbigatorische Abgaben inklusive obligatorische Krankenkasse und BVG. Beim BVG wurde ein Arbeitnehmerbeitrag von 15 Prozent angenommen.

Steuern sind jedoch nur ein Teil der Belastung der Haushalte durch den Staat. Für das massgebende verfügbare Einkommen müssen alle obligatorischen Abgaben, wie Sozialversicherungsbeiträge und Krankenkassenprämien betrachtet werden. Diese Zwangsabgaben haben in den letzten Jahren zugenommen und übersteigen heute den Betrag der direkten Steuern von Bund, Kanton und Gemeinden.

Das System der obligatorischen Abgaben ist stark degressiv. Für eine vierköpfige Familie mit mittlerem Einkommen sind allein die Krankenkassenprämien höher als die direkten Steuern. Bei den höchsten Einkommen fallen sie hingegen weniger ins Gewicht. Wegen des kleinen Anteils an Lohneinkommen ist bei den Reichsten der Anteil der Sozialversicherungsbeiträge am Einkommen nur gering. Dazu kommt, dass die Prämien der Krankenkassen pro Person unabhängig vom Einkommen bemessen werden und somit alle in gleichem Mass belastet werden.

Werden die gesamten Abgaben an den Staat betrachtet, so zeigt sich ein ernüchterndes Resultat: In der Schweiz gibt es keine Umverteilung durch Steuern und Abgaben. Gesamthaft sind sie praktisch «verteilungsneutral». Das reichste Einkommensprozent und die obersten 10 Prozent bezahlen kaum mehr Steuern und Abgaben als ihr Anteil am Einkommen beträgt. Über die Hälfte der Erträge des Bundes, also Mehrwertsteuer, Stempelabgaben, Zölle et cetera, sind in diesen Berechnungen noch nicht enthalten. In der Summe sind sie ebenfalls degressiv oder bestenfalls verteilungsneutral. Sie tragen also nichts zu einer sozialen Umverteilung bei.

Steuersenkungen als Treiber der Ungleichheit

Die Verteilung der Einkommen und Vermögen ist in der Schweiz in den letzten Jahrzehnten ungleicher geworden. Bei der Vermögensungleichheit nimmt die Schweiz einen Spitzenplatz ein, in kaum einem anderen Industrieland konzentriert sich der Besitz so einseitig bei wenigen Tausend Familien. Eine wichtige Rolle spielt dabei die Steuerpolitik. Gemäss der Swiss Inequality Database (SID) des Luzerner Wirtschaftsinstituts IWP betrug in den 1950er und 1960er Jahren der Anteil der zehn Prozent Reichsten am Steueraufkommen noch über 70 Prozent, nahm dann ab und schwankte in den letzten 20 Jahren zwischen 50 und 55 Prozent. Dieser Rückgang trat ein, obwohl in dieser Zeit der Einkommensanteil der reichsten 10 Prozent von knapp 30 auf 34 Prozent gestiegen ist.

Hauptgrund für die rückläufigen Steuern der reichsten zehn Prozent waren Steuersenkungen für Unternehmen und reiche Personen. Insbesondere die Abschaffung der Erbschaftssteuer für direkte Nachkommen in fast allen Kantonen hat dazu geführt. In den letzten Jahrzehnten kamen noch Einkommens-, Vermögens- und Unternehmenssteuersenkungen hinzu.

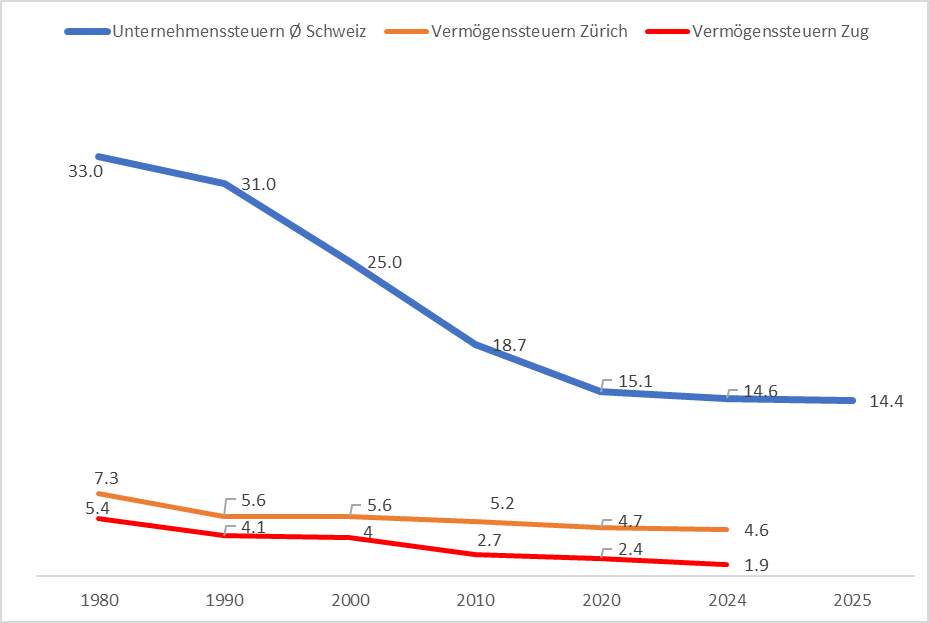

Am markantesten ist die Reduktion bei der Unternehmenssteuer. Sie hat sich seit 1980 von 33 auf heute noch 14,4 Prozent mehr als halbiert. Hinzu kamen noch weitere Erleichterungen wie zum Beispiel die Teilbesteuerung von Dividenden.

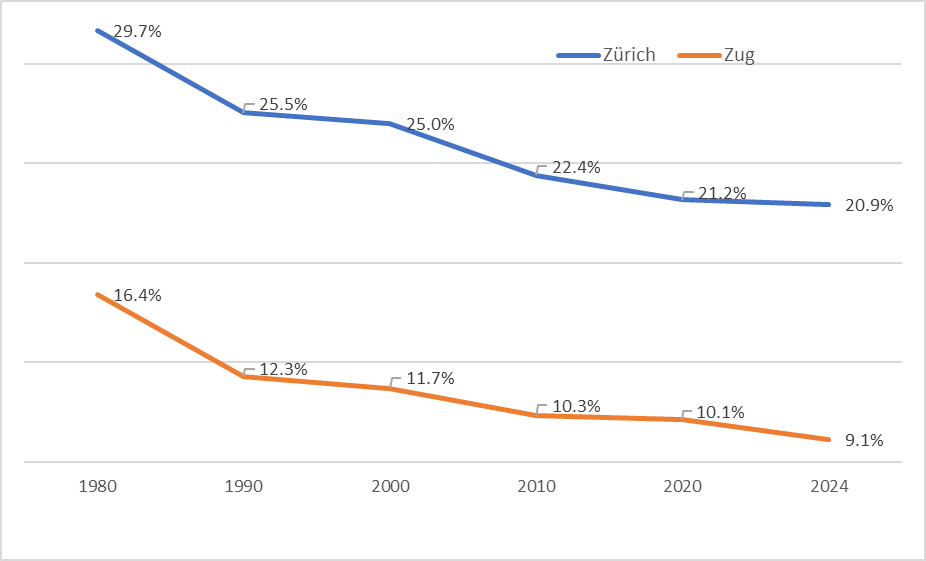

Abbildung 4: Entwicklung der durchschnittlichen Unternehmenssteuern in Prozent und der Vermögenssteuern in Promille bei 5 Millionen Vermögen

Quelle: KPMG, Clarity on Swiss Taxes, 2025, Durchschnittlicher Steuersatz aller Kantone in Prozent des Gewinns. ESTV, Steuerbelastung natürlicher Personen in den Gemeinden.

Durch diese und weitere Steuersenkungen in den Kantonen, die über den Ausgleich der kalten Progression hinausgingen, ist die Besteuerung hoher Einkommen deutlich gesunken. Das zeigt sich besonders deutlich für die Steuer für ein Einkommen von 500’000 Franken in den beiden Kantonen Zürich und Zug. In Zürich reduzierte sich die Belastung um fast einen Drittel, im Kanton Zug sogar um 45 Prozent.

Abbildung 5: Besteuerung eines Reineinkommens von CHF 500’000 durch Kantons- und Gemeindesteuern in Prozent (Ledige Person ohne Kinder)

Quelle: ESTV, Steuerbelastung natürlicher Personen in den Gemeinden durch Kantons-, Gemeinde und Kirchensteuer

Auch die Vermögenssteuer wurde in den letzten Jahrzehnten gesenkt. Der Steuersatz fiel im Durchschnitt aller Kantone von über 8 Promille im Jahr 1980 auf heute unter 5 Promille.

Grosser Reformbedarf

Die Steuerpolitik trägt in der Schweiz nicht zur Rückverteilung von Vermögen und Einkommen bei. Vielmehr befeuert sie die Ungleichheit. Die Schweiz ist in den letzten Jahrzehnten unsolidarischer geworden.

Die aktuelle Diskussion um fehlende Bundesmittel und die Sparvorschläge des Bundesrates bei der sozialen Wohlfahrt, bei Bildung und Forschung oder der Klimapolitik korrespondieren schlecht mit der Vermögenskonzentration und den Milliarden, die wohlhabende Personen und Unternehmen in den letzten Jahrzehnten an Steuern gespart haben. An den finanziellen Mitteln fehlt es offensichtlich nicht, aber am politischen Willen, den Reichtum im Lande für die Bewältigung der grossen politischen Herausforderungen zu mobilisieren.

Themenbezogene Interessenbindung der Autorin/des Autors

Der vorliegende Artikel fasst die zentralen Punkte des von den beiden Autoren Hans Baumann und Robert Fluder auf «Denknetz» publizierten «Verteilungsberichts 2025», «Das Schweizer Steuersystem als Treiber der Ungleichheit» zusammen. «Denknetz» ist der linke Thinktank der Schweiz mit 1500 Mitgliedern.

_____________________

➔ Solche Artikel sind nur dank Ihren SPENDEN möglich. Spenden an unsere Stiftung können Sie bei den Steuern abziehen.

Mit Twint oder Bank-App auch gleich hier:

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.

Ich sage euch aber: «Wer da hat, dem wird gegeben werden;

von dem aber, der nicht hat, wird auch das genommen werden, was er hat.“

(Lk 19,12–28 LUT)

Ja, genau so ist es. Und wer ganz wenig hat, dem wird das auch noch genommen, über die Besteuerung, die Gebühren, Pflegekosten etc.

Wie entwickeln uns leider eindeutig zurück in Richtung Feudalismus.

Das wird sich wohl nicht ändern, wenn ich sehe, wer in der ganzen Politik das Sagen hat. Seit über 40 Jahren erhöhen die Leute an der Macht ihre Apanagen (das geschieht in einem ungeheuren Ausmass), schauen dass ihre Nachkommen gute Pfründe erhalten etc.. Ein paar Ausnahmen bestätigen die Regel.

Und das in einer „direkten Demokratie“(!?). Anscheinend findet es eine Mehrheit der Wählerinnen und Wähler in Ordnung:

2001

Die Volksinitiative «für eine Kapitalgewinnsteuer» wurde mit 34.11% Ja-Stimmen abgelehnt.

2021

Die Initiative «Löhne entlasten, Kapital gerecht besteuern» wurde mit 64.88% Nein-Stimmen abgelehnt, laut Eidgenössisches Finanzdepartement EFD. Diese Initiative zielte darauf ab, das Kapitaleinkommen ab einer bestimmten Höhe stärker zu besteuern, während gleichzeitig die Löhne entlastet werden sollten.

Kommentar überflüssig – oder?

Das jetzige System war als belebendes Instrument gedacht, in Wahrheit ist es in bestimmten Fällen höchst ungerecht.

Im aktuellen System muss auch eine unverschuldet unattraktive Gemeinde (zB an der Autobahn) immer einen relativ hohen Steuerfuss verlangen. Es fehlen schlichtweg die betuchten Bürger, die das Steueraufkommen der Gemeinde aufbessern könnten.

Demgegenüber ist das Steueraufkommen an attraktiven Plätzen auch bei niedrigen Steuerfüssen relativ hoch, weil sich dort Betuchte eher niederlassen.