«Unser Geldsystem ist äusserst unvernünftig»

«Für seine bahnbrechenden Beiträge zur Theorie der Märkte und der effizienten Nutzung von Ressourcen» erhielt der Pariser Professor Maurice Allais 1988 den Nobelpreis der Wirtschaft. Schon vorher hatte er die Verbreitung des ungedeckten Buchgelds kritisiert und sich für voll gedecktes sowie abgesichertes Geld eingesetzt (100%-Money).

«Die nur teilweise Deckung von Geldeinlagen bei Banken führt zu einer potenziell unstabilen Lage, die der Grund war für alle grossen Krisen des 19. und 20. Jahrhunderts», analysierte Allais Ende der Sechzigerjahre. Dieses Geldsystem sei «äusserst unvernünftig».

Professor Maurice Allais

Grösserer Rückzug von ungedecktem Geld bringt Banken in Not

Eine der wichtigsten Ursachen der periodischen Banken- und Wirtschaftskrisen bestehe schlicht darin, dass die Banken zahlungsunfähig werden, wenn zu viele Kundinnen und Kunden – seien es individuelle Sparer oder Unternehmen – ihre Guthaben in relativ kurzer Zeit von den Banken ausbezahlt haben wollen.

Damit dies nicht bereits passiert, wenn zum Beispiel ein US-Präsident mit Krieg droht, oder wenn eine Grossbank einen starken Gewinneinbruch erleidet, garantieren heute fast alle Staaten den Bürgerinnen und Bürgern, dass sie im Krisenfall pro Bank 100’000 Euro oder 100’000 Franken ausbezahlt erhalten. In der Schweiz allerdings – im Gegensatz zur EU – nur bis zu einer Gesamtsumme von sechs Milliarden Franken, was häufig unerwähnt bleibt und im Falle einer grösseren Krise niemals ausreichen würde.

Dieser Einlegerschutz soll Bankkunden davon abhalten, wegen schlechter Schlagzeilen ihre Bankguthaben voreilig abzuheben oder ihre Kassenobligationen zu verkaufen.

Einlegerschutz kann Leichtsinn fördern

Weil das Risiko eines Runs auf eine Bank dank des Einlegerschutzes geringer ist, können Banken heute allerdings umso unbeschwerter langfristige Hypotheken oder langfristige Kredite mit Geldern vergeben, welche die Kunden sofort oder innert weniger Monate zurückfordern können.

Beim «100%-Money» wäre dies anders: Alle Geldforderungen wären mit Anlagen gleicher Laufzeit, Bargeld, Gold, Eigenkapital oder Guthaben bei der Nationalbank jederzeit voll gedeckt. Die Forderungen könnten jederzeit erfüllt werden.

Doch die goldene Regel, mit kurzfristig abrufbaren Geldern nur kurzfristige Kredite zu gewähren, wird schon sehr lange verletzt. Langfristig ausgeliehene Gelder sind nicht mehr durch langfristige Geldanlagen gedeckt. Für die Banken ist dies ein gutes Geschäft. Sie verlangen für langfristige Kredite wie etwa Hypotheken höhere Zinsen, während sie kurzfristige Einlagen deutlich tiefer verzinsen.

Heute sind die gesamten Ausleihungen der Banken lediglich mit einem Eigenkapital von rund fünf Prozent der Bilanzsumme gedeckt. Das so wichtige Geldsystem beruht weitgehend auf Vertrauen der Bankkunden, dass nie mehr als fünf oder zehn Prozent der Kunden ihr Geld von der Bank gleichzeitig zurück haben wollen. Deshalb nannte Allais dieses System «äusserst unvernünftig».

Es begann mit 100%-Money

Lange Zeit seien Einlagen bei den Banken Europas mit dem Metallwert hinterlegter Münzen voll gedeckt gewesen. Erst Mitte des 17. Jahrhunderts hätten Banken in den Niederlanden und in Grossbritannien begonnen, mehr Kredite zu gewähren als Kunden Münzen hinterlegten. Die Banken hätten dies gegenüber ihrer Kundschaft verschwiegen, stellte Maurice Allais fest: «Dieser Missbrauch war möglich, weil die Banken damals keine Zahlen offenlegen mussten.» Das Geschäftsmodell beruhte auf der Erfahrung der Banken, dass nie alle Bankkunden auf einmal alle ihre Guthaben (damals in Münzen mit entsprechendem Metallwert) zurückfordern. Die Banken vertrauten darauf, dass nie ein grösserer Run auf Banken stattfindet.

Die Bank von Amsterdam im 18. Jahrhundert

Doch während des britisch-holländischen Kriegs von 1780 bis 1783 verliess die Bank den Pfad der Volldeckung. Nach Gerüchten, die «Bank von Amsterdam» finanziere mit kurzfristigen Bankeinlagen in Münzen langfristige Kredite, musste sie im Jahr 1791 Insolvenz erklären. Die Bankeinlagen waren nur noch zu 31 Prozent mit Münzen gedeckt (Siehe auch «Tod einer Reservewährung», FAZ vom 10.4.2015)

Mit hohen Risiken kurzfristig mehr Wachstum erkauft

Das Schaffen von ungedecktem Geld erlaubt es den Banken, mehr Kredite an Unternehmen und Konsumentinnen zu vergeben, als es mit 100 Prozent gedecktem Geld möglich wäre. Das zusätzliche Geld kann investiert und konsumiert werden. Als Folge davon wachsen die Wirtschaft oder das Bruttoinlandprodukt schneller, was von Ökonomen, Politikern und den meisten Medien euphorisch gefeiert wird.

Dieses zusätzliche Wachstum wird allerdings mit einem Systemrisiko erkauft, das in regelmässigen Abständen zu Finanz- und Wirtschaftskrisen führt wie diejenige von 2007/08, mit Folgen von grossen Rezessionen, verbreiteter Arbeitslosigkeit sowie von entweder grossen Abschreibern oder von einer gefährlich steigenden Verschuldung.

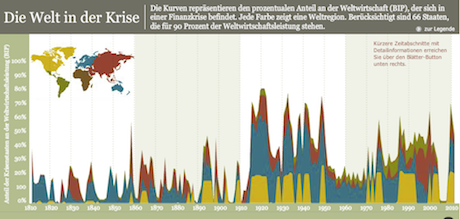

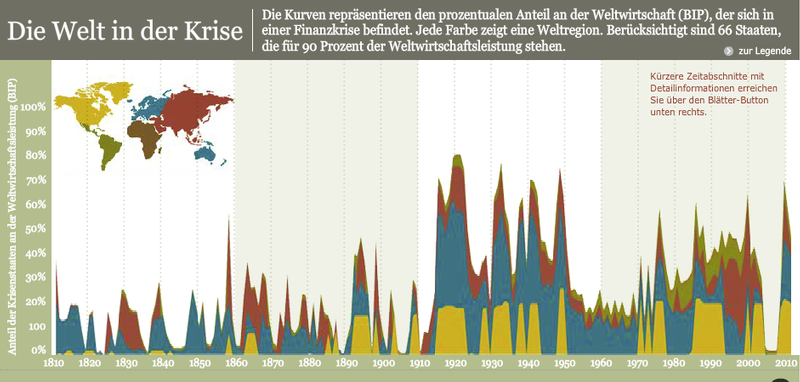

Die grossen Finanz- und Wirtschaftskrisen seit 1810. Grössere Auflösung hier. Quelle: Princeton University Press and History Shots, LLC; FAZ.

Das heutige Banken- und Kreditwesen ist irrational. Es beruht auf dem schlichten Akt des Glaubens,

- dass die bei den Banken in Form von Buch- oder Computergeld hinterlegten Guthaben nach den vereinbarten Fristen zurückgefordert und in Banknoten der Nationalbank umgetauscht werden können;

- dass die Kaufkraft des Papier- und Buchgelds erhalten bleibt.

Goldstandard nach der Weltwirtschaftskrise 1929

Nach der katastrophalen Krise von 1929, die zu Massenarbeitslosigkeit sowie Hyperinflation führte und die den Aufstieg Adolf Hitlers ermöglichte, kehrte nach dem Zweiten Weltkrieg eine Zeit der Vernunft ein. Schon 1944 einigten sich die Finanzminister und Notenbankpräsidenten von 44 Staaten, praktisch zu «100% Money» zurückzukehren.

Die US-Notenbank FED garantierte jedermann, 35 Dollars jederzeit und unbegrenzt in eine Unze Gold tauschen zu können. Andere Währungen konnte man zu einem fixen, garantierten Kurs in Dollars wechseln. Damit war jedes Guthaben durch Gold gedeckt und in Gold umtauschbar. Es galt der «Gold-Dollar-Standard».

Geld drucken für den Wachstums- und Konsumrausch

Doch nach dem wirtschaftlichen Aufschwung in den Nachkriegsjahren mit chronischem Mangel an Arbeitskräften und unersättlicher Konsumlust war die Versuchung wieder einmal zu gross, das wirtschaftliche Wachstum mit der Erhöhung der Geldmenge noch zu beschleunigen. Europa und vor allem die USA begannen, über ihre Verhältnisse zu leben. Die USA beglichen ihre grösser werdenden Defizite im Aussenhandel mit dem Drucken von Dollars.

Gold-Standard mit politischem Druck ausgehebelt

Ausländische Staaten begannen daran zu zweifeln, ob die USA weiterhin überhaupt in der Lage wären, ihre Dollar jederzeit und unbegrenzt in Gold zu tauschen. Darauf setzten die nach dem Krieg zur weltgrössten Macht aufgestiegenen USA das Ausland mit grossem Erfolg unter Druck, von ihrem Umtauschrecht keinen Gebrauch zu machen.

Zudem lagerten die meisten Länder ihre eigenen Goldguthaben in den USA, wo es von den USA intransparent verwaltet wurde. Einzig Frankreichs Präsident de Gaulle sandte Flugzeuge in die USA, um Frankreichs Gold aus dem Fort Knox nach Frankreich zu bringen.

Es kam zu Abwertungen mehrerer europäischer Währungen. Als Folge bekam man zum Beispiel für ein britisches Pfund weniger Gold als früher garantiert. 1973 wurde das Währungssystem von Bretton Woods endgültig ausser Kraft gesetzt. Die festen Wechselkurse wurden aufgehoben. Das Banken- und Geldsystem wurde wieder instabil, was wesentlich zu den nachfolgenden, periodischen grossen Finanz- und Währungskrisen beigetragen hat.

«100%-Money» oder Vollgeld würden Stabilität bringen

Das Einführen eines «100%-Money» (oder auch gemäss neuem Vorschlag von «Vollgeld»*) könnte dieser heute systemimmanenten Instabilität – hier verkürzt dargestellt –, Abhilfe schaffen, erklärte Professor Maurice Allais schon vor sechzig Jahren. Die wichtigste Regel von 100%-Money: Langfristig gewährte Bankkredite sind immer durch ebenfalls langfristige Bankeinlagen voll gedeckt. Die Banken könnten die Geldmenge nicht mehr so erhöhen wie heute.

«100% Money» würde langfristige Darlehen an die Wirtschaft nicht verhindern, wie oft eingewandt wird. Solche langfristigen Darlehen müssten aber mit ebenso langfristigen Bankeinlagen finanziert werden. Das Wirtschaftswachstum würde gebremst, weil es nicht mehr mit zusätzlicher Verschuldung auf Kosten künftiger Generationen erhöht werden könnte.

Wer prioritär ein kurzfristig möglichst starkes Wirtschaftswachstum im Auge hat, wird das Einführen von «100% Money» ablehnen.

Staatliche Kredite für eine Übergangszeit

Laut Maurice Allais wäre ein Wechsel zu «100% Money» mit einigen Schwierigkeiten verbunden, jedoch durchaus möglich. In der Übergangszeit müsste der Staat den Banken langfristige Kredite gewähren, etwa im Umfang von deren laufenden, langfristigen Engagements.

Als Referenzen dienten Allais die Bücher «100% Money» von Irving Fisher aus dem Jahr 1936 sowie «A Program for Monetary Stability» von Wirtschafts-Nobelpreisträger Milton Friedman aus dem Jahr 1960.

«Geld mit 100 Prozent Deckung», schrieb Friedman auf Seite 69 des erwähnten Buches, «würde jegliche Instabilität der Geldmenge verhindern, die auf das Kreditgeschäft zurückzuführen ist.»

«100% Money» oder auch «Vollgeld» würden Überschuldungen fast vollständig verhindern

Mit «100% Money» oder auch mit «Vollgeld» könnten die Nationalbanken die Menge des Geldes, die sich im Umlauf befindet, wieder streng kontrollieren.

Und nicht nur das: Der öffentlichen und privaten Verschuldung wären enge Grenzen gesetzt. Ohne öffentliche und private Überschuldungen wären die meisten grossen Finanz- und Wirtschaftskrisen nicht ausgebrochen. «Die Einführung von ‹100%-Money› wäre ganz allein in der Lage, eine übertriebene Überschuldung weitgehend, wenn nicht vollständig, zu verhindern», war Maurice Allais überzeugt.

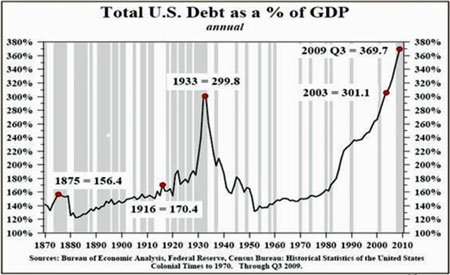

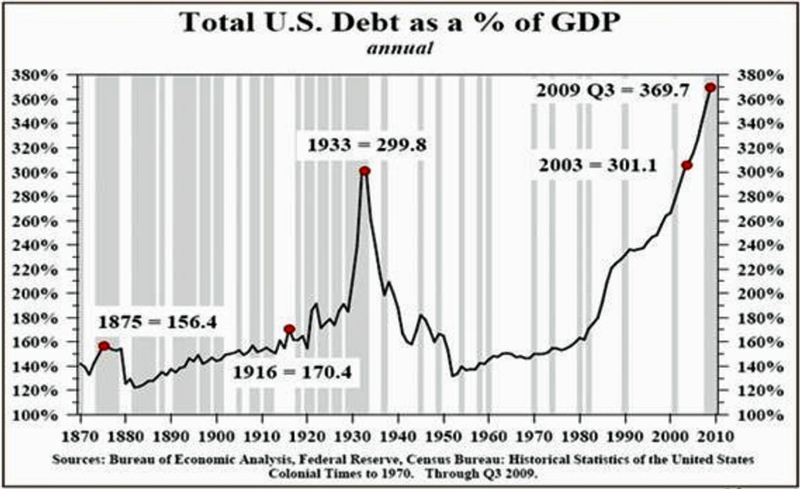

USA: Verschuldung des Staates, der Wirtschaft und der Konsumenten im Verhältnis des Bruttosozialprodukts. Während der Grossen Depression 1933 erreichte diese Gesamtverschuldung 299% des BSP, im Jahr 2010 369%. Grössere Auflösung der Grafik hier.

————————————————-

Siehe auch:

DOSSIER: Vollgeld: Geld, das voll gedeckt ist

Bankenprofessor Urs Birchler: «Die schlechtesten Banken holen den Jackpot», 27.6.2012

————————————————-

Deutsche Bundesbank: Anmerkungen zu einer 100-prozentigen Deckung von Sichteinlagen durch Zentralbankgeld (siehe Anhang April 2017)

————————————————-

*Unterschiede zwischen «100% Money» und Vollgeld

Joseph Huber, Professor für Wirtschaftssoziologie an der Universität Halle und Autor des Buches «Die Vollgeld-Reform», erklärt den Unterschied zwischen dem älteren Vorschlag von «100% Money» und dem von ihm unterstützten «Vollgeld» wie folgt:

«Die Ansätze der 1930er Jahre zielten auf 100% Reservehaltung, das heisst, eine Bank müsste über mindestens so viel Zentralbankgeld verfügen wie sie Depositen in den Büchern stehen hat. Heute heisst das auch Full-Reserve Banking.

Full Reserve und Vollgeld sind durchaus verwandt. Es besteht Übereinstimmung bezüglich der Kritik der bestehenden Geldordnung und des Ziels, das staatliche Geldregal, immerhin eine hoheitliche Prärogative von Verfassungsrang, wieder herzustellen. Darüber hinaus aber gibt es erhebliche Unterschiede im Hinblick auf operative Praktiken und institutionelle Arrangements.

Ein Full-Reserve-Ansatz will den Reservenbedarf von heute nur noch 3,1 Prozent auf 100% heraufsetzen. Aber auch 100% Reserve ist immer noch ein Reservesystem. Es ist kompliziert und vergleichsweise aufwendig zu verwalten. Der Publikumskreislauf mit Giralgeld, in dem Forderungen und Verbindlichkeiten verrechnet werden, und der Interbankenkreislauf mit Reserven, in dem die Saldi der Verrechnungen beglichen werden, bestehen getrennt voneinander weiter. Die Reserveanforderung wird monatlich oder vierteljährlich im Nachhinein ermittelt. Das lässt den Banken Spielraum, doch noch etwas Giralgeld zu erzeugen. Auch ist der Übergang von 3 auf 100 Prozent Reserve problematischer als es klingt.

Die meisten Geldreforminitiativen heute treten nicht für 100%-Reserve ein, sondern für Vollgeld. In einer Vollgeldordnung ist das Nebeneinander von Reserven und Giralgeld aufgehoben. Oder wenn Sie so wollen, Vollgeld ist die Reserve, also Zentralbankgeld, in allgemeiner Zirkulation. Es gibt nicht mehr die heutigen Geldmengen M0 und M1 mit diesen oder jenen Posten in- oder exklusive, keinen Unterschied mehr zwischen ‹Geldbasis› und zirkulierender Geldmenge, sondern nurmehr eine integrierte Geldmenge M, einfach zu verstehen und zu handhaben, ausschliesslich emittiert und kontrolliert von einer unabhängigen Zentralbank, zum ungeschmälerten Nutzen der Allgemeinheit, auch zum Nutzen der Banken.

In der jüngsten medialen Berichterstattung wurden 100%-Reserve und Vollgeld vielfach verwechselt. Schlimm ist das nicht, zumal im Vollgeld der historische Vorläufer der 100%-Reserve positiv aufgehoben ist und es technisch gesehen sowieso mehrere Wege gibt, eine solche Reform umzusetzen.»

Quelle: Monetative

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

"langfristige Hypotheken oder langfristige Kredite mit Geldern vergeben, welche die Kunden sofort oder innert weniger Monate zurückfordern können."

Das ist in dieser Form eben nicht der Fall. Banken geben i. A. keine Einlagegelder weiter um Kredite zu finanzieren.

Es wird neues Buchgeld durch die Kreditverbuchung selbst geschöpft. Viele Leute, die dies mittlerweile verstanden und akzeptiert haben, machen dennoch diesen Denkfehler, da man ihnen Banken seit jeher so erklärt hat.

Michael Schwyzer:

Genau so ist es, habe ich von 2 unabhängigen Sachverständigen bestätigt bekommen. Die Nationalbank schöpft das Bargeld, die Geschäftsbanken das Buchgeld über Kredite oder Investitionen. Für den bankübergreifenden Zahlungsverkehr wird entweder Zentralbankgeld als gesetzliches Zahlungsmittel benutzt welches die Geschäftsbanken auf ihrem Konto bei der Nationalbank haben oder ein vermögender Kunde angefragt, ob er die Bank wechseln würde.

Die Freie Gemeinschaftsbank hat die Funktion der Kreditvergabe ab Seite 6 in einem Artikel genau erklärt: https://www.gemeinschaftsbank.ch/media/VA276CA6/transparenz_72.pdf

Bedenklich ist, dass die Geldschöpfer gleichzeitig Teilnehmer am Kapitalmarkt sind, vergleichbar mit einem Casino, welches mit ihren selbst herausgegeben Chips (welche es praktisch nichts kosten) gleichzeitig Teilnehmer an den Spielen sind.

Daran würde auch Vollgeld oder 100% Money nichts daran ändern, sondern nur das Risiko auf die Nationalbank verlagern.

Eine wohl bessere Reform findet man hier:

http://www.politnetz.ch/artikel/23244-banken-und-geldsystem-reformieren-keine-flickschusterei-wie

Es wird ja von vielen Medien gesagt, dass sie linke Politik- und Kulturteile, aber liberale Wirtschaftsteile haben. Interessanterweise auch der Infosperber. Die Kritik am bloßen Buchgeld ("fiat money") ist ein klassisches Thema der Neoliberalen/Libertären/Anarchokapitalisten; da darf auch Milton Friedman mal positiv erwähnt werden.

Allerdings muss man sich klar sein, dass umgekehrt die Abkehr vom Vollgeld vor allem von den Sozialdemokraten betrieben wurde, die das Vollgeld als Bremse für ihre Politik großzügiger Wohlfahrtsleistungen betrachteten.

Die EZB druckt seit Jahren monatlich 60 Mia Euro, indem sie entsprechend viele Staatsschulden der südlichen Euroländer als Gegenposition und aufkauft. Da diese Schuldpapiere jedoch werlos sind (glaubt noch jemand an deren Wert?), sind die gedruckten Euros gar nicht gedeckt: ungedeckte Euro sind eigentlich «Falschgeld», das in Umlauf kommt, und das im erwähnten Umfang.

Banken, die zwar feste Kosten haben, mit dem Nullzins von Herrn Draghi jedoch keine Einnahmen generieren können, sind gezwungen, mit dem Falscgeld zu spekulieren. Dadurch sind riesige Finanz- und Kreditblasen entstanden, die irgend einmal – leider schon bald, z.B. schon nächstes Jahr – platzen werden.