Schattenbanken wachsen den Aufsichtsbehörden über den Kopf

Um einen gefährlichen Finanzcrash zu verhindern, wurden Grossbanken reguliert. Allerdings noch viel zu wenig: Noch immer profitieren Grossbanken und grosse Versicherungskonzerne von einer unausgesprochenen Staatsgarantie. In einer Krise kämen erneut die Steuerzahlenden zur Kasse. Trotzdem sollen in den USA die Vorschriften für Eigenkapital und Liquidität bereits wieder gelockert werden.

Parallel zu diesen unzulänglichen Regulierungsbemühungen* machen sich weitgehend unregulierte Schattenbanken breit, die das ganze Finanzsystem zum Krachen bringen können. Schon vor anderthalb Jahren liefen rund ein Viertel aller weltweiten Finanztransaktionen über Schattenbanken. [Rudolf Elmer, ehemalige Investment Manager von Private Equity, Hedge Funds etc. in Jersey UK, Cayman, Isle of Man, macht in einem Kommentar darauf aufmerksam, dass Schattenbanken juristische Konstrukte sind, deren operative Transaktionen innerhalb der Grossbanken abgewickelt werden. Grossbanken kontrollieren einige Schattenbanken beispielsweise im Hedge Fund Zentrum Cayman mit Stimmrechtsaktien.] Die Verschiebung von Risiken in die Schattenbanken sei «die grösste Gefahr für die Finanzstabilität», hatte Goldman-Sachs-Vizepräsident Gary Cohn gewarnt.

Neustens warnt auch der Europäische Ausschuss für Systemrisiken (ESRB) vor Gefahren der Schattenbanken. Sie könnten eine Kettenreaktion der Insolvenz auslösen, was für Millionen unbeteiligter Menschen den Verlust von Arbeitsplatz und Wohlstand bedeuten würde.

Der deutsche Wirtschaftswissenschaftler Heiner Flassbeck beschreibt in seinem «Morning Briefing», dass sich Schattenbanken wie Banken verhalten, aber warum sie keine sind:

- weil sie keiner Bankenregulierung unterliegen;

- weil sie keinen Zugang zu den Geldern der Zentralbanken besitzen;

- weil sie nicht Teil der Einlagensicherung sind und es damit für das hier angelegte Geld keine Sicherung gegen einen Crash gibt.

Schattenbanken wachsen schneller als Grossbanken

Zum Bereich der Schattenbanken zählen Hedgefonds, aber auch die Investitionsgesellschaften der Superreichen, die allesamt versuchen, durch erhöhtes Risiko dem Fluch der Nullzinspolitik zu entkommen. Der Befund des ESRB ist eindeutig:

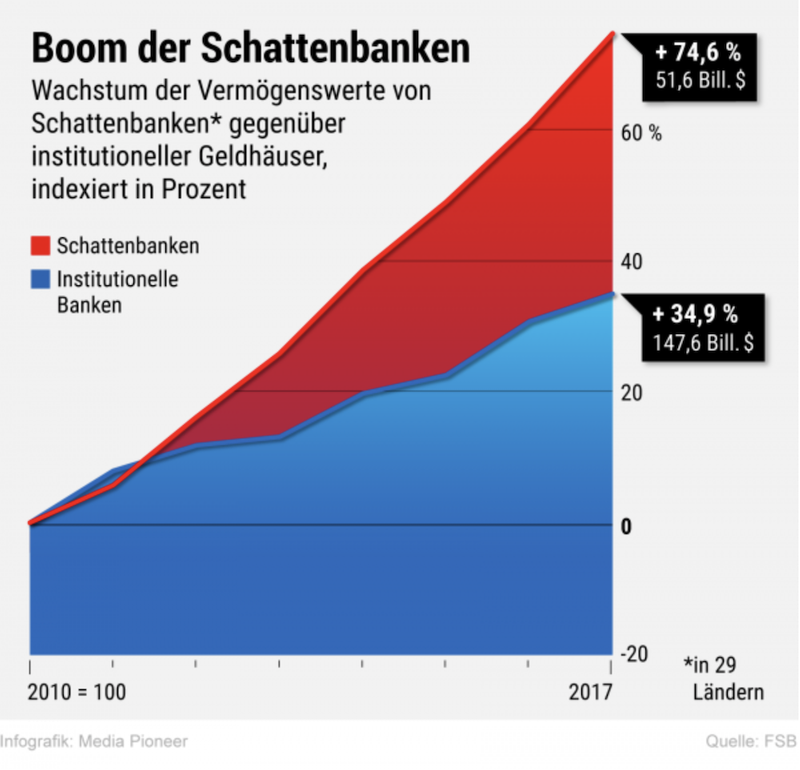

Das Vermögen der Schattenbanken wächst schneller als das der normalen Banken: Zwischen 2009 und 2017 stiegen die Vermögenswerte traditioneller Geldhäuser um 40 Prozent auf 147,6 Billionen US-Dollar, die der Schattenbanken um 70 Prozent auf 51,6 Billionen US-Dollar.

Das verwaltete Vermögen sogenannter Private-Debt-Fonds (gut verzinste Kredite an Unternehmen, die wegen zu hoher Verschuldung keine klassischen Darlehen erhalten können), hinter denen wiederum amerikanische Pensionsfonds, Staatsfonds und die Family Offices der Vermögenden stehen, legte noch extremer zu. Seit der Finanzkrise hat es sich nahezu verdreifacht und betrug 2018 rund 769 Milliarden US-Dollar (Grafik unten).

Die von Schattenbanken gehaltenen Vermögen haben seit 2010 um 74,6 Prozent zugenommen, diejenigen der institutionellen Banken nur um 34,9 Prozent. Quelle: Financial Stability Board FSB; Grafik: Media Pioneer.

Kredite an Hochverschuldete und Anleihen von Problemunternehmen

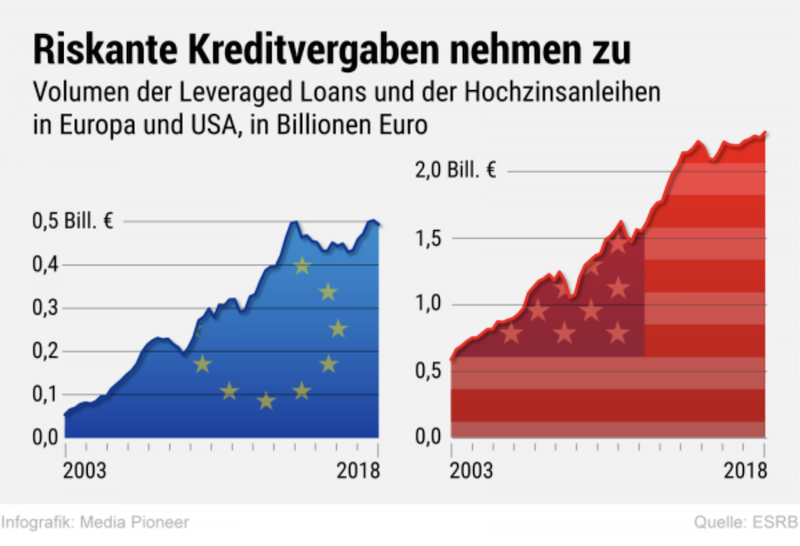

Schattenbanken wachsen auch deshalb, weil sich die institutionellen Banken aus risikoreichen Bereichen des Marktes zurückgezogen haben. Die Schattenbanker tun das, was vorher die anderen auch getan haben: Sie vergeben sogenannte «leveraged loans», also Kredite an bereits hoch verschuldete Unternehmen, und kaufen Hochzinsanleihen von Unternehmen mit nur geringer Bonität (Grafik unten).

«Leveraged Loans» sind Kredite an hoch verschuldete Unternehmen. Hochzinsanleihen sind deshalb hoch verzinst, weil diese Obligationen von Unternehmen oder Institutionen in Schieflage stammen. Der durch die Finanzkrise im Jahr 2008 ausgeöste Knick in der Kurve war von sehr kurzer Dauer. – Quelle: Europäischer Ausschuss für Systemrisiken ESRB; Grafik: Media Pioneer.

Die Finanzminister und ihre Experten kennen das Risiko und haben sich für den Weg des geringsten Widerstands entschieden. Und dieser liegt in der rhetorischen Verharmlosung: Das Crashrisiko umschreibt der Report des Europäischen Ausschusses für Systemrisiken als «Gefahr von Marktverwerfungen». Der Dominoeffekt wird mit «Gefahr von Ansteckungseffekten» umschrieben.

Der für das breite Publikum verständliche Begriff «Schattenbanken» steht seit Herbst 2018 auf dem Index. Das von Politikern dirigierte Expertengremium spricht in seinen offiziellen Dokumenten nur noch von «Finanzintermediären des Nichtbanken-Finanzsektors».

Das Problem ist damit nicht gelöst, aber immerhin vor den Augen der Öffentlichkeit verschleiert.

________________________________

*Forderungen im Interesse einer stabileren, risikoärmeren Finanzwelt

KMUs, Arbeitnehmende, Rentner, Steuerzahlende, Konsumenten und Bürgerinnen und Bürger haben ein grosses Interesse an einem stabilen Finanzsystem, das der Realwirtschaft dient und diese nicht mit unnötigen Risiken in Gefahr bringt. Entsprechende Forderungen liegen längst auf dem Tisch, doch hatten sie bisher bei Parlamenten und Regierungen gegen die kurzfristigen Interessen der Finanzindustrie und deren Lobbys keine Chance.Die folgende Aufzählung von bisher chancenlosen Forderungen zum Verhindern einer folgenschweren nächsten Finanzkrise ist nicht vollständig.

- Keine Grossbank und kein Konzern darf «too big to fail» sein.Die grossen Risiken einer Pleite dürfen nicht mehr die Steuerzahlenden tragen. Bis das ungewichtete Eigenkapital von Grossbanken 25 Prozent der Bilanzsumme (inklusive Staatsanleihen) erreicht, dürfen sie keine Dividenden auszahlen. Denn solange Banken zehn- oder zwanzigmal so viele Krediten schaffen können wie sie Kapital als Sicherheit haben, bleibt das Bankensystem instabil und eine Gefahr für die Realwirtschaft.

Für Privateinlagen von 100’000 CHF pro Bank ist eine unbegrenzte staatliche Garantie zu gewähren.Mögliche Alternativen wären die Stossrichtungen der Vollgeldinitiative oder des 100% money. - Schattenbanken wie Hedge Funds oder grosse Vermögensverwaltungskonzerne unter Kontrolle nehmen.

Sie werden strikte reguliert, damit sie strenge Eigenkapital-Vorschriften nicht umgehen können. - Anlageangebote von Banken wie spekulative Fonds, Derivate und strukturierte Produkte sind behördlich zu prüfen und bewilligen. Bei Produkten der Pharma- oder Nahrungsmittelbranche ist dies selbstverständlich.

- Kreditausfallversicherungen, sogenannte CDS, beschränken.

Sie werden nur noch zugelassen, wenn tatsächlich ein vorhandener Kredit versichert wird. Reine Wettgeschäfte, welche die grosse Mehrheit des CDS-Handels ausmachen, sind zu verbieten. - Das risikoreiche Investmentbanking abtrennen.

Es muss in unabhängige juristische Personen verlagert werden. Der Eigenhandel, also Börsenspekulationen der Banken auf eigene Rechnung, wird verboten. Oder er muss mindestens in eine selbständige Einheit der Bank ausgegliedert werden. Letzteres schlugen die EU-Kommission 2014 und die EU-Finanzminister 2015 vor. Doch unterdessen wurde dieser «Trennbanken-Vorschlag» schubladisiert. Die Finanz-Lobbyisten haben sich durchgesetzt. - Staatsobligationen als Risikopapiere behandeln.Selbst in Südeuropa dürfen Banken Staatsobligationen in ihren Bilanzen zum Wert von 100 Prozent bewerten, anstatt zum tatsächlichen Marktwert. Deshalb müssen Banken für deren Ausfall keine Reserven bereitstellen. Spanische, griechische und italienische Banken halten nach Angaben der Europäischen Bankenaufsicht EBA über zwei Drittel der Staatsanleihen ihrer jeweiligen Länder.

- Den Hochfrequenzhandel einschränken.Noch immer werden der rein spekulative Hochfrequenzhandel und andere rein spekulative Transaktionen dank Steuerbefreiung gefördert statt eingeschränkt. Eine weit gefasste Finanztransaktionssteuer ist an den Krisengipfeln aus den Traktanden gefallen. Denn die Finanzkonzerne wollen nichts davon wissen. Mit den Milliarden-Einnahmen aus einer solchen Steuer könnten soziale Folgen der Wirtschaftskrise abgefedert und Investitionen getätigt werden, ohne der Realwirtschaft zu schaden und ohne die Schuldenberge zu erhöhen (siehe «Die Milliarden endlich bei den Spekulanten holen»).

- Das Schuldenmachen nicht mehr fördern.

Unternehmen und Private sollen Schuldzinsen bei den Steuern nicht mehr in Abzug bringen können, wie dies in Schweden schon seit Ende der 80er Jahre der Fall ist.

************************************************

Infosperber-DOSSIER:Das Finanzcasino bedroht die Weltwirtschaft

Buch des Zürcher Finanzprofessors Marc Chesney:«Die permanente Krise – Der Aufstieg der Finanzoligarchie und das Versagen der Demokratie»

************************************************

{kind=link}

{kind=link}

Danke, ein guter informativer Bericht. Je mehr die Schere zwischen arm und reich auseinandergeht, desto mehr investieren oder verstecken ihr Geld in Kryptowährungen. Das wird ein böses Erwachen geben, und die Banken wie Goldmann Sachs haben durch ihr Verhalten diese Situation provoziert. Das System wandert in die Richtung einer sozialen Unruhe. 73% mehr Tötungsdelikte in Basel als vor 2 Jahren, bei den meisten Delikten wird der existentielle Hintergrund ausgeblendet. Lobbyisten regieren unsere Regierung. Helvetia würde weinen.

Die meisten Schattenbanken sind Teil der Grossbanken d.h. Schattenbanken wachsen nicht schneller als Grossbanken, sondern die Grossbanken wachsen mit strukturieren und kontrollieren (z.B. von Stimmrechtsakten z.B. im Hedge Fund Zentrum Cayman) von diesen Schattenbanken schneller. Die Administration der Schattenbanken d.h. z.B. das Wertschriftendepot mit dervativen Instrumenten etc. sind meistens bei Grossbanken! Schattenbanken sind nur juristische Konstrukte, jedoch die operativen Transaktion werden innerhalb der Grossbanken abgewickelt. Die Betrachtungsweise alss separate Einheiten von Grossbanken und Schattenbanken aus operativer Sicht ist in den meisten Fällen einfach nur falsch! Das zur Sachlage als ehemalige Investment Manager von Private Equity, Hedge Funds etc. in Jersey UK, Cayman, Isle of Man etc.!!

Einige der Auswüchse des elektronischen Zahlungsverkehrs, insbesondere der Hochfrequenzhandel, könnten mit einer Mikrosteuer auf jeder elektronischen Finanztransaktion reduziert werden . Die Initiative zu einer solchen Transaktrionssteuer ist in Vorbereitung:

https://mikrosteuer.ch/

Ich schliesse mich der Meinung von Rudolf Elmer an.

Es ist definitiv an der Zeit, aus diesem dem Untergang geweihten System auszusteigen und sein Geld in reale Werte anzulegen zum Vermögens-Erhalt, z.B. auch, indem man sich von Stromkonzernen unabhängig macht:

https://de.climatestrike.ch/wiki/Call_to_action

@Rudolf Elmer: Da kann Ihnen nur zugestimmt werden. Sie machen nicht einfach nur auf etwas sehr Wichtiges, sondern auf das absolut Zentrale/Alles-Entscheidende aufmerksam!

"Entsprechende Forderungen liegen längst auf dem Tisch, doch hatten sie bisher bei Parlamenten und Regierungen gegen die kurzfristigen Interessen der Finanzindustrie und deren Lobbys keine Chance."

Der Satz bringt das zentrale Problem auf den Punkt.

Ich glaube, solange noch alles läuft, sind entscheidende Änderungen politisch fast aussichtslos.

Entscheidend wäre doch, bei einer nächsten Krise besser vorbereitet zu sein, denn eine Krise ist wohl der einzige Moment, wo es möglich ist, Veränderungen gegen den Willen der Finanzindustrie politisch zu realisieren. Wie könnte man erreichen, dass eine solche Krise in der Öffentlichkeit als Produkt unverantwortlichen Handelns von einschlägigen Kreisen der Finanzindustrie und nicht als Naturkatastrophe begriffen würde?

Berichte wie dieser hier, oder Bücher wie jenes von Marc Chesney, sind eine wertvolle Grundlage! Denn wenn eine Krise einmal ausbricht, sind jene Leute glaubwürdiger, welche die Gefahr schon früher erkannt haben.

Die Krise steht vor der Tür!

https://www.goldseiten.de/artikel/422050–Die-naechsten-5-Jahre~-Nicht-gewinnen-sondern-ueberleben.html?seite=1

Zum Stichwort Transaktionssteuer: Wenn ich richtig informiert bin, gibt es bereits so eine ähnliche Steuer. Sie nennt sich Stempelsteuer.

Leider betrifft die Stempelsteuer nicht alle Transaktionen.

Wäre es vielleicht politisch aussichtsreicher, nicht eine neue Steuer einzuführen, sondern die bestehende Stempelsteuer in kleinen Schritten auf weitere Arten von Transaktionen auszudehnen? Jedes Mal kombiniert mit der Versicherung, die zusätzlichen Erträge auf eine sinnvolle Art und Weise der Bevölkerung zurückzuerstatten. Dann hätte die übliche Panikmache, die bei gänzlich neuen Steuern jeweils erfolgreich betrieben wird, wohl weniger Chancen.