Vollgeld-Initiative: Jetzt schlagen die Banken mit Werbung zu!

Ich hätte wohl aufgeschrieen oder aber laut gelacht, wäre ich am Freitag, 11. Mai 2018, im Saal der «Arena» des Schweizer Fernsehens gewesen, als unser Finanzminister, Bundesrat Ueli Maurer, etwa fünf oder auch zehnmal erklärte, er traue den Schweizer Geschäftsbanken in jeder Hinsicht und ebenso sehr wie der Schweizerischen Nationalbank. Ja sogar die Bussen in Milliardenhöhe, die die Banken für ihre Gaunereien bisher zahlen mussten (meist in Form eines Vergleichs, ohne formelle Schuldanerkennung), interpretierte Ueli Maurer in der «Arena» als Beweis dafür, dass ja alles bestens funktioniert.

Die obere Generation kann sich noch gut daran erinnern: Es war Anfang der 1990er Jahre, als die Konjunktur in der Schweiz stotterte und zum Beispiel die Spar- und Leihkasse Thun bankrott ging und Tausende von Kunden grosse Teile ihres privaten und/oder Geschäftsvermögens oder sogar alles verloren haben, zusammen rund 220 Millionen Franken! Das Geld war einfach weg. In der gleichen Zeit hatte sich auch die Solothurner Kantonalbank übernommen und musste mit Steuergeldern saniert und schliesslich privatisiert und verkauft werden. Und auch die Berner Kantonalbank musste in dieser Zeit mit über einer Milliarde Franken aus der Staatskasse saniert werden. Die Banken ihrerseits aber waren steinhart: In der gleichen Zeit mussten Hunderte oder auch Tausende Handwerker ihre Bankdarlehen kurzfristig zurückzahlen – wenn sie denn konnten. Auch der Autor dieser Zeilen musste einen Betriebskredit in Höhe von noch 65’000 Franken innerhalb von drei Monaten (!) zurückzahlen, obwohl er die Zinsen dafür immer korrekt und rechtzeitig bezahlt hatte, nur der Umsatz der kurz zuvor gegründeten Firma war noch nicht so hoch, wie ursprünglich erwartet.

Woran sich sicher alle erinnern: Im Oktober 2008 musste sogar die grösste Bank der Schweiz, die UBS, mit über 60 Milliarden Franken vom Bund und von der Nationalbank vor dem Zusammenbruch gerettet werden, nachdem sie sich in den USA total verspekuliert hatte. So sicher sind die Banken und so darf man ihnen vertrauen! Wer das alles aus der Nähe miterlebt hat, weiss es: Die Sicherheit der Banken ist weitgehend eine Schönwetter-Sicherheit.

Genau hinhören!

Die «Arena» zum Thema Vollgeld war sehens- und hörenswert. Vor allem auch die Aussagen der Initiativ-Gegner waren bemerkenswert. Ist es ein Argument gegen die Vollgeld-Initiative, dass sie nicht alle Probleme des Finanzsystems lösen kann? Auch ein Schritt in die richtige Richtung wäre doch schon willkommen! Ist es ein Argument gegen die Volksinitiative, dass das Vollgeld-System aufgrund des Widerstands der Banken bisher noch in keinem Land der Welt eingeführt wurde, wie es in der «Arena» Pirmin Bischof, der Solothurner CVP-Ständerat, immer wieder sagte? (siehe dazu die Fussnote *) Ist das nicht vielmehr ein Beweis dafür, dass es heute eben die Banken sind, die unsere Welt regieren?

Die «Arena» vom 11. Mai 2018 zum Thema «Vollgeld-Initiative» war auch ein gutes Beispiel dafür, dass wir neben den privatwirtschaftlichen Medien auch die öffentlich-rechtlichen Medien brauchen, die sich nicht immer von den Banken und den Wirtschaftsverbänden vereinnahmen lassen. Die «Arena» zur Vollgeld-Initiative kann hier nochmals gesehen werden.

Was viele nicht wissen

Die heutige – wirtschaftsverzerrende – Realität ist die: Die Geschäftsbanken dürfen in ihren Computern beliebig Geld «produzieren» (oder eben «schöpfen», wie der Fachbegriff dafür heisst). Dieses aus dem Nichts geschaffene Geld dürfen sie dann ausleihen und dafür – auf dem vollen Betrag! – Zins verlangen. Das erklärt, warum die Banker noch bis vor wenigen Jahren das Unternehmensziel hatten, einen Profit von «20 Prozent auf dem Eigenkapital» zu erwirtschaften – weil das wirkliche Eigenkapital der Banken eben kaum 5 Prozent des ausgeliehenen «Geldes» betrug und beträgt.

Dieses Privileg wollen die Banken nun aber nicht verlieren, wie es die Vollgeld-Initiative verlangt, die dafür kämpft, dass auch das sogenannte Buch- oder Giralgeld in den Bank-Computern von der Nationalbank kommen muss, genau wie das Bargeld auch. Jetzt beginnen diese Banken, wie erwartet, auch mit Werbung zuzuschlagen. Die Schweizerische Bankier-Vereinigung hat zusammen mit einigen Banken und Arbeitgeber-Verbänden zum ersten Gegenschlag ausgeholt und die Website Vollgeld-2018.ch aufgeschaltet. Darin äussern sich nicht nur die Krawattenträger, darin werden auch ein paar «gewöhnliche» – namentlich nicht genannte – junge und alte Personen im Interview gezeigt, die von der Materie ganz offensichtlich keine Ahnung haben. Sie suggerieren den Zuschauern am Bildschirm nur, dass durch die Einführung des Vollgeld-Systems alles teurer würde. Wahrscheinlich wissen die in der Werbung zitierten Zeugen nicht, dass das meiste aus dem Nichts geschöpfte Geld gar nicht in die reale Wirtschaft fliesst, sondern in den Finanz-Business verschoben wird – ins internationale Finanz-Casino.

UBS-Chef Sergio Ermotti erhielt im Jahr 2017 für seinen Einsatz zugunsten der UBS 14,2 Millionen Franken – von «verdienen» wollen wir hier lieber nicht reden. Er erhielt dieses Geld – Gehalt und Bonus – , obwohl die UBS 63 Prozent weniger Gewinn machte als im Jahr zuvor und obwohl der in der Finanzkrise 2008/09 total zusammengebrochene Börsenkurs der UBS-Aktien nach wie vor in Bodennähe dahindümpelt. Aber klar: Wer einer Bank vorsteht, die Geld ausleihen darf, das sie selber gar nicht hat, und trotzdem dafür Zinsen nehmen darf, hat gut lachen. 14,2 Millionen in einem Jahr, das ist etwa so viel, wie 200 normale Schweizer Arbeitnehmer zusammen oder aber 5 normale Arbeitnehmer in ihrem ganzen Leben – in 40 Jahren Arbeit – verdienen!

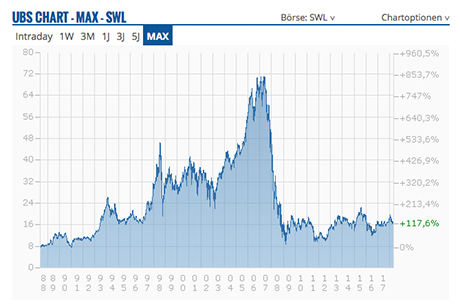

Der Börsenkurs der UBS: Ab 1988 ging es fast nur aufwärts – bis zum Absturz im Jahr 2008. Dann musste die UBS von der Schweizerischen Eidgenossenschaft und von der Schweizerischen Nationalbank mit über 60 Milliarden Schweizer Franken gerettet werden (Grafik finanzen.ch).

Banker muss man werden, wenn man reich werden will, denn die Banken dürfen tun, was allen anderen verwehrt ist: Sie machen Geld aus Geld, das sie gar nicht haben. Sie pumpen Geld in eine Blase, die eines Tages platzen muss – vielleicht schon bald, vielleicht auch erst später, so oder so aber zum Schaden jener, die den Banken vertraut haben.

Und was sagt die Nationalbank?

Warum eigentlich ist auch Thomas J. Jordan, der Präsident des Direktoriums der Schweizerischen Nationalbank, gegen die Vollgeld-Initiative? Er und sein Gremium würden dabei doch eher zusätzliche Kompetenzen erhalten?

Dirk Schütz, Chefredaktor des Finanz-Magazins Bilanz, hat Folgendes geschrieben:

«Lohnen tut sich der Job für Jordan allemal. Der Franken ist die siebtgrösste Währung der Welt, doch beim Salär liegt Jordan klar vorn. Er bezieht 1,1 Millionen Franken in einer sehr stabilen Währung. Central-Banking-Queen Janet Yellen aus den USA bringt es dagegen umgerechnet auf nur 200’000 Franken, Euro-Hüter Mario Draghi auf 420’000 und Mark Carney, der Lenker der Bank of England mit Clooney-Aura, auf immerhin 1 Million. Auch müssen die Kollegen mit mehr als zehn Direktoriumsmitgliedern ringen, und die Sitzungsprotokolle werden veröffentlicht. Diesen Ärger hat Jordan nicht. Und seine Jobsicherheit ist grösser: Yellens Mandat läuft im nächsten Jahr aus, Draghi muss 2019 abtreten, auch Carney wird dann gehen. Der 54jährige Jordan darf sich dagegen, gröbere Verfehlungen ausgeschlossen, auf eine Verrentung im Jahr 2028 freuen. Happy Swiss Central Bankers!»

Dirk Schütz dürfte mit diesen Zeilen kaum weit daneben gegriffen haben. Scheut Thomas Jordan, mit annähernd 100’000 Franken Monatsgehalt, ein paar Stunden zusätzliche Arbeit? Oder scheut er die zusätzliche Verantwortung? Oder könnte es sein, dass er diesmal einfach seiner eigenen Gehalts- und Besitzer-Klasse, den Reichen und Superreichen, hilft, auf dass das Geld auch in Zukunft nach oben fliesst? Der wahrscheinlichste Grund: Mit seiner jetzigen Haltung zugunsten der Geschäftsbanken warten nach seinem Austritt aus dem Nationalbank-Direktorium so richtig lukrative Verwaltungsratsposten in der Finanzindustrie auf ihn.

Zur Ehrenrettung der Schweizer Banken immerhin das: Die Aargauische Kantonalbank hat auf ihrer Website einen Text von Mathias Binswanger zum Lesen und Downloaden. Dort beschreibt der Finanz- und Wirtschaftswissenschafter, wie das mit dem Geld aus den Computern der Banken genau abläuft. Er erwähnt dabei auch ausdrücklich, dass Ende 19. Anfang 20. Jahrhundert die Zentralbanken gegründet wurden, um zu verhindern, dass jede Bank ihr eigenes Geld schafft. Ein guter historischer Abriss und eine recht präzise Darstellung der heutigen Situation. Die Vollgeld-Initiative wird in Binswangers Text allerdings mit keinem Wort erwähnt – warum auch immer. Wer sich jedoch die Mühe nimmt, den ausführlichen und informativen, wenn auch nicht immer ganz einfach zu lesenden Text genau zu studieren, der hat verstanden, was Mathias Binswanger denkt. (Im «Echo der Zeit» vom 18. Mai zum Thema Vollgeld kommt ebenfalls Binswanger zu Wort (zum Nachhören hier anklicken).

Politisch an vorderster Front die NZZ

Dass die vier grossen privaten Medienhäuser der Schweiz gegen die Vollgeld-Initiative antreten, ist keine Überraschung. Die NZZ tut es – leider – nicht nur in der NZZ selber, in der «Hauszeitung» der Banken, sondern auch noch in anderen Publikationen. So ist in der neusten Ausgabe der qualitativ sonst hochstehenden Zwei-Monats-Zeitschrift NZZ Geschichte die Titelgeschichte – welch ein Zufall – der Geschichte des Geldes gewidmet. Und da steht, was mitnichten zwingend gewesen wäre, neben dem Editorial auch noch ein separater Kommentar des Redaktionsleiters. Wundert es da, dass auch er, der auch schon Chef des politisch eher widerborstigen Schweizer Teils der deutschen Wochenzeitung «Die Zeit» war, die Vollgeld-Initiative zur Ablehnung empfiehlt? Wes Brot ich ess …

Die Zeitungen dürfen sich freuen

In Anbetracht des Geldes – echtem und unechtem –, das auf den Schweizer Banken angehäuft zur Verfügung steht, ist zu erwarten, dass die privaten Banken im Endspurt vor der Abstimmung am 10. Juni noch massiv die Anti-Initiative-Werbetrommel rühren werden – nicht zuletzt auch mit gut bezahlten Zeitungsinseraten. Sie wollen auf ihr Privileg, Geld gegen Zins ausleihen zu dürfen, das sie selber gar nicht haben, natürlich nicht verzichten.

Siehe auch:

- Der clevere Kurtli – oder so wird man Millionär

- Infosperber-Dossier Vollgeld

- Und eben gerade veröffentlicht, zu den Fehlinformationen im Abstimmungsbüchlein.

– – – – –

* Niemand kennt den Solothurner Ständerat Pirmin Bischof besser als die Solothurner. Sie wissen, wo man ihm trauen darf. Die Solothurner SP-Kantonalpartei hat, im Gegensatz zur SP Schweiz, zur Vollgeld-Initiative die Ja-Parole beschlossen. Und eben meldet ein Leser, dass Pirmin Bischof beim Zusammenbruch der Solothurner Kantonalbank Vize des Bankrats gewesen sei. Ein Finanz- und Banken-Experte? Und einer, dem man trauen darf?

{kind=link}

Zu Ermotti und Co. Diese Boni irritieren auch mich. Aber die Kommisionenerträge übersteigen bei den Grossbanken das Einkommen aus dem Zinsdifferenzgeschäft schon seit einiger Zeit. Da kann auch Vollgeld nicht weiter helfen.

Aha. Jetzt wird den Banken unheimlich. Ihre Felle schwimmen davon. Fertig Geld produzieren ohne dafür die Finger auch nur zu richtiger Arbeit gekrümmt zu haben. Fertig gegen unten (Mittelstand und Unterschicht) die Zitrone auspressen und gegen oben (je reicher desto mehr) frisch gedruckte Kohle volle Pulle reinschieben (oder über Umwege im Bundeshaus auch Lobbyismus genannt).

Ich sehe jetzt schon das Standardargumentarium der CH-Politiker aufsteigen; Wenn Ihr Bürger das Vollgeld annehmt, DANN gehen Euch die Arbeitsplätze verloren, DANN passiert ein Bankencrash, DANN steht die Schweiz weltweit allein da, DANN, DANN, DANN – Ich hoffe, die Stimmbürger lassen sich nicht erneut damit die Wahl verwässern und dumm schnorren. Wäre schade. Denn nun könnte man die Bankenwelt endlich mal in den Dienst der Arbeitnehmer stellen. Erst schaffe, de schefflä!

Ihr Kommentar? was soll ich jetzt noch wiederholen?

– dass ich hoffe, dass der mündige Bürger das Spiel durchschaut?

– dass der Auftritt von BR Maurer und NR Bischoff in der Arena eine Zumutung war?

– dass Banken als Instanz für Geldmengensteuerung und Geldschöpfung kein Vertrauen verdienen?

– dass die UBS dem Finanzminister damals das Telefon nicht abnahm, als die Swissair in Insolvenz getrieben wurde?

– dass wenig später die UBS mit Nationalbankgeld gerettet werden musste?

– dass der ex. Finanzminister sich zum VR-Präsident der UBS wählen liess und problematische Projekte u.a. im Kongo finanzieren liess? Profit eben!

Wenn ich mit diesem Kommentar auch nur einen Bürger dazu bringe, nochmals nachzudenken, dann hat sich das gelohnt. Danke Infosperber!

Folgende Bemerkung habe ich aufbewahrt: Zeitungsartikel vom: 01.11.2013.

Vor fünf Jahren stützte die Schweizerische Nationalbank SNB, zusammen mit dem Bund, die von der Finanzkrise stark betroffene UBS. Auch wenn die definitiven Zahlen erst noch folgen: Für die SNB erweist sich diese Rettungsaktion nun als finanziell gewinnbringend. Rund drei Milliarden Franken warf der sogenannte Stabfund bereits für die Nationalbank ab. Auch der Bund konnte bei seinem Ausstieg einen Gewinn von 1,2 Milliarden Franken realisieren.

Wieso vergisst der Autor diesen Geldsegen zu erwähnen? Soviel ich mich erinnern kann, hatten die Verantwortlichen viele guten Sicherheiten eingebaut. Und es hat glänzend funktioniert! Hat der Autor diese Nuance bewusst oder einfach vergessen? Nur er kennt die Antwort.

Gérald Donzé

Die Sache mit der SL-Thun ist etwas gar an den Haaren herbeigezogen. Die Bankenkommission wusste schon 2 Jahre vor der SLT-Pleite, dass die Bank kaputt gehen würde, hat aber aud lokalpolitischen Gründen bewusst nichts unternommen, um das Problem zeitgerecht zu lösen. So wurde ein Liquiditätsproblem zu einem echten Werteproblem für die Anleger.

In den Fällen KB-Bern, KB-VD, KB-GE, ganz zu schweigen von der KB-SO und der KB-AR (KB-LU) lagen die Fälle etwas anders und waren v.a. lokalpolitisch motiviert. Diesen Politikern erneut die Verantwortung solcher Bankgeschäfte zu übergeben, wie es die Vollgeldvorlage wenigstens implizit tut, kann kaum als vertrauensfördernde Aktion verstanden werden.

Aus Liquiditätsproblemen echte Wert-Probleme konstruieren zu wollen ignoriert die ökonomische Nützlichkeit der Fristenkonversion, welche das aktuelle Bankensystem zu relativ günstigen Kosten und konjunkturell angepasst erlaubt.

Leute die glauben unsere Geldschöpfung sei nur lokal begründet, könnte also zugunsten der Steuerzahler «internalisiert» werden, ignorieren die Tatsache, dass ein Grossteil unseres Geldes (outside money) auf der Grundlage von Zahlungsbilanzüberschüssen, d.h. auf der Basis von Devisenreserven geschaffen werden. Diese Reserven wurden von Uncle Sam oder von Uncle Draghi gedruckt. Der ganze Profit der Geldschöpfung wurde also längst schon an die US und die EZB abgeführt.

Träumen mag schön sein, das Erwachen kommt aber sicher in bälde.

Dass unsere Vollgeld-Initiative auf der ganzen Welt ein grosses Echo auslöst und von vielen Ökonomen und sonstigen Geld-Sachverständigen gelobt und die SchweizerInnen zu deren Annahme ermuntert werden, freut mich sehr.

Das zugrunde liegende Problem der Geldproduktion aus dem Nichts beschäftigt viele Leute schon länger. Siehe auch die folgende Dokumentation aus den USA (2013): https://www.youtube.com/watch?v=5fbvquHSPJU

Die Problemstellung und teilweise mögliche Behebung ist bekannt, der Bundesrat und das Parlament haben es aber versäumt, einen entsprechend besseren Gegenvorschlag zu präsentieren. Das heutige System ist wahrlich keine Alternative zur Initiative.

Bei dieser Initiative geht es um etwas sehr grundsätzliches: Dass das Volk in einer echten Demokratie mittels einer zentralen ‚Monetative‘ (die SNB) die Gewalthoheit über das Geld und Kredit erlangt. Einen Demokratie ohne dieser Kontrolle kann sich keine Demokratie nennen, denn sie ist immer den finanziellen Ineressen einer ‚Elite‘ (Politik+Finanz+Wirtschaft) ausgeliefert.

Danke für den guten Artikel.

Aber die Ausgangsthese stimmt doch gar nicht: Die Zustimmung zur Vollgeld-Initiative nimmt nicht zu sondern ab – zumindest gemäss der Umfragen.

«Niemand kennt den Solothurner Ständerat Pirmin Bischof besser als die Solothurner. Sie wissen, wo man ihm trauen darf. Die Solothurner SP-Kantonalpartei hat, im Gegensatz zur SP Schweiz, zur Vollgeld-Initiative die Ja-Parole beschlossen.»

Wer erinnert sich noch ? 1994 brach die Solothurner Kantonalbank zusammen. Und wer war damals an vorderster Front für das Debakel verantwortlich ? Es war ebendieser Herr Pirmin Bischof, seines Zeichens Vizepräsident des Bankrates der Solothurner Kantonalbank von 1992 bis zu deren Ende 1994 und somit massgeblich für die fatale Übernahme der vor der Pleite stehenden Bank in Kriegstetten mitverantwortlich. Heute, ein Vierteljahrhundert später, spielt sich Bischof vor den Medien eloquent als ausgewiesener Finanzexperte auf, darauf hoffend, dass seine trübe Vergangenheit beim breiten Publikum der Vergessenheit anheimgefallen sei. Der Bankkrach bescherte den Solothurner Steuerzahlern damals eine Schadensumme von 370 Millionen Franken. Bischofs «segensreiches» Wirken bei der SKB, sein «An-die-Wand-Fahren» ihrer Kantonalbank, bleibt deshalb bei vielen älteren Solothurnern bis heute in unvergesslicher Erinnerung …

@Knupfer-Müller: Danke für den Hinweis. Hab’s im Text in der Fussnote noch vermerkt und auf eine Quelle verlinkt. mfG, cm

Aufgrund der schwerwiegenden Fehlleistungen von Bundesrat und -verwaltung betreffend die Vollgeld-Informationen im «Abstimmungsbüchlein» gibt es nun eine Petition. Sie fordert die Richtigstellung der gemachten Falschaussagen und verdrehten Tatsachen. Details dazu finden sich hier: https://www.vollgeld-initiative.ch/bundesrat/.

Link zur Petition:

https://act.campax.org/petitions/richtigstellung-der-fehlerhaften-aussagen-zur-vollgeld-initiative-im-abstimmungsbuchlein

Bitte unterschreiben und teilen!

#Gérald Donzé

Warum hat die UBS dieses gute Geschäft nicht selbst gemacht? Weil sie keine Steuerbürger hatte, die für das Risiko hafteten. Es hätte nämlich auch anders kommen können! Die SNB hatte gesagt: «Wir können 1000 Jahre warten…"

Meinem Schreiner wurde damals von heute auf morgen der ausgeschöpfte Dispokredit gekündigt, nur weil er zu wenig Umsatz mache. Die Bank hoffte, sich am Mobiliar des Schreiners schadlos halten zu können, durfte sich aber den ganzen ‚Schaden‘ ans Bein streichen, weil der Schreiner, nachweisbar, das ganze Instrumentarium langsam während Jahren in seinen persönlichen Besitz gebracht hatte. …

@ Hunkeler und andere

Es geht im Prinzip um das risikofreie, gesetzlich verordnete Pflichtzahlungsmittel. Die völlig unnötigen Liquidität- und Eigenmittelspiele sind diesem Risiko geschuldet. Wer schöpft (schenkt) den Geschäftsbanken die Liquidität resp. Manövriermasse für das Geschäftsbanken – Buchgeld? Natürlich nur die Zentralbank, nicht durchlässig. Die Geldschöpfung in der heutigen Form, gibt es schon seit über 200 Jahren, also nicht erst seit gestern. Die Eigengeschäfte sind verfassungswidrig. Die Banken verleihen kein Geld, sie schöpfen Geld mittels Krediten.

Solange Herr Jordan, als oberster Währungshüter, sein Geldsystem nicht versteht (Guthaben = Kredite, physikalisch unmöglich) und diese «Irrtümer» straflos verkünden darf, kann man von den Medien und Regierenden, keine sachlich korrekte Würdigung erwarten. Bevor man das Vollgeld diskutiert, sollte man wenigstens das bestehende System verstehen. In diesem Zusammenhang würde auch der Steuer-oder Sozialer-Mythos als Phantom erkannt. Wie kommt dieses Geldvolumen in den Wirtschaftskreislauf? Vom Pflaumenbaum oder von den Konsumenten und Nutzern? Das Vollgeld ist der Weg in die richtige Richtung!

Richtig gierig ist, die Bank verleiht gedruckte Schuldsummen gleich mehrere Male, so kassiert sie gleich mehrere Male die Zinsen auf die verliehene Schuldensumme. Hebelwirkung nennt sich das. Kann der Kunden seinen Kredit nicht mehr bedienen, entsteht ein fauler Kredit. Der Bank schadet das nicht, sie hat ja noch einige andere Kunden, die diesen Kredit bedienen. Ausserdem kann das Vermögen des zahlungssäumigen Kunden in Höhe der Kreditsumme vereinnahmt werden. Erst zu viele faule Kredite können der Bank die Liquidität kosten.

Dramatischer wurde es, als die Zinsen gegen Null wanderten und die Einnahmen der Bank merklich schwanden. Investmentbanken oder Investmentfonds, sog. Schattenbanken, die keinem Bankengesetz unterstellt sind, sorgten für Gewinn-Ersatz. Das gedruckte, nicht erwirtschaftete Schuldengeld wird in hoch risikobehaftete globale Projekte angelegt, wo hohe Zinsen winken und am Gewinn des Projektes mit-gewonnen werden kann. Das nennt sich „Wetten abschliessen“. Richtig, Wetten verraten auch mögliche hohe Verluste. Treffen sie ein, ist nicht nur die eingesetzte Schuldensumme verloren, sondern zusätzlich der Wettverlust auszugleichen. Wieviele hoch risikobehaftete Wetten unsere Banken abgeschlossen haben, das bleibt so verschleiert, wie der verführerische Körper einer Frau unter der Burka. Auch die Bilanzen verraten nichts. Gehen zu viele Wetten verlustig, droht der Bank gleich mal in ein milliardenschweres Schuldenloch, für das dann die Bevölkerung zahlen kann.

Erste wichtige Frage: Was für ein System verteidigen die Gegner?

Ein Schuld-Geldsystem, in welchem global einer Geldmenge von 36 Bio.$ ein niemals rückzahlbarer Schuldenberg von 238 Bio.$ gegenübersteht.

Der Konkurs dieses System kann nur noch verschleppt werden durch ein in 5000 Jahren einmaliges Experiment von Null- und Negativzinsen (welches bereits heute unser Erspartes und unsere Altersvorsorge bedroht) und durch ein massives Aufblähen aller Zentralbankbilanzen, womit alle Märkte global manipuliert werden. Es gibt schon lange keine unabhängigen Zentralbanken mehr.

In diesem existenzbedrohenden Schneeballsystem ist ein „unendliches“ exponentielles Wachstum (mit entsprechenden Umweltschäden und zunehmend sinnlosem Konsum), eine Vermögensumverteilung von arm zu reich (siehe jährliche OXFAM-Studien) und Verteilkämpfe und Kriege eingebaut. Ist dieses System nachhaltig?

Dieses aktuelle System wird in den nächsten Jahren einstürzen. Es wird unser Vermögen, unseren Wohlstand und unsere Währungen zerstören, unser Leben bedrohen und wir werden erkennen, dass auch die sogenannte Einlagen-Sicherung von 100’000.- pro Konto eine simple Lüge war. Gemäss BIZ existieren die dazu notwendigen ca. 750 Mia. CHF nicht. Es gibt lediglich ein Versprechen der Banken auf 6 Mia. (!).

Die Vollgeld-Initiative will eine 100% staatliche Geldschöpfung und eine weiterhin kundennahe Kreditvergabe durch die Privatbanken.

Die Banken-Nein-Kampagne wird sich als Bumerang herausstellen.

Vollgeld JA !

Es ist mir egal, was die “Wirtschaftsweisen und Geldtheoretiker” sagen, denn ich weiss, dass sie sich meistens irren.

Im Vollgeld-System aber könnte jeder Schweizer und jede Schweizerin mit einem bombensicheren Vollgeldkonto jederzeit selber entscheiden, ob das Investitions-Umfeld schlecht und Sicherheit gefragt ist und er sein Geld lieber auf dem Vollgeldkonto belassen will oder ob das Investitions-Umfeld gut ist und er so einen subjektiv unterschiedlich grossen Teil seines Geldes seiner Bank zu Investitionszwecken überlassen will.

Diese Wahlmöglichkeit ist urdemokratisch und respektiert alle Eigentumsrechte und ich behaupte, dass damit das für Kredite von den Bürgern zur Verfügung gestellte Geld einen realen Bezug zur aktuellen Wirtschaft haben wird – besser als jeder Wirtschaftstheoretiker es vorhersagen könnte.

Das verhindert tendenziell Krisen. Es würde viel weniger Geld zur falschen Zeit in schlechte Investments fliessen und die Wirtschaft würde mit Bestimmtheit nachhaltiger.

Und der SNB stünde es immer noch frei, so viele Darlehen an Banken zu Kreditzwecken zu vergeben, wie sie als nötig erachtet.

Die Vollgeld-Initiative ist somit urdemokratisch und respektiert das Selbstbestimmungsrecht eines jeden Bürgers über sein Geld!

Schon das Geschäftsmodell «ich gebe Dir einen weitgehend aus dem Vakuum erschaffenen Kredit, kassiere jahrelang absurde Zinsen auf Geld, das ich nie hatte, wenn Du pleite gehst gehört Dein Haus mir und wenn alles schief läuft werde ich vom Steuerzahler / Staat gerettet» ist höchstgradig unmoralisch und wäre kriminell, wenn die Finanzbranche im weiteren Sinn die Mehrheit der Politiker nicht in ihrer Tasche hätte.

Darüber hinaus verkaufen sie ihren Kunden (strukturierte) Produkte, die sie meistens selbst nicht verstehen, erlauben Wetten auf sinkende Aktienkurse infolge Unglücks, das sie selbst (mit) erzeugen können, installieren absurde Hebel, zahlen kaum Steuern, bezahlen Gehälter über einer Million, lügen zur Vollgeldinitiative am Laufmeter ohne hierbei rot zu werden, etc. pp: Es reicht!

Dass diese bestenfalls unmoralischen schlimmstenfalls kriminellen Geschäftsmodelle Psychopathen im weiteren Sinn / Kriminelle anziehen wie das Licht die Motten, ist nicht erstaunlich sondern selbstverständlich. Der dumme Kriminelle raubt eine Bank aus, der intelligente Kriminelle wird CEO oder VR-Präsident einer Bank. Natürlich sagt dieses und Robert D. Hares statement nichts aus über ein Individuum – ich kenne auch wunderbare empathische Banker – das Kollektiv «Finanzexperten / Banker im weiteren Sinn» aber ist eines der am wenigsten vertrauenswürdigen überhaupt.

I always said that if I wasn’t studying psychopaths in prison,

I’d do it at the stock exchange.

(Robert D. Hare)

Guten Tag Herr / Frau

Wir bieten privaten und gewerblichen Körperschaften Kredite zu einem sehr niedrigen jährlichen Zinssatz von 3% und einer Laufzeit von 1 Jahr bis 25 Jahren an. Wir vergeben Kredite im Bereich von 5.000 bis 500.000.000. Dies soll die wachsende Geschichte von Bad Credit auslöschen und sowohl unserem Unternehmen als auch unseren Kunden stabile Gewinne bringen.

Verlieren Sie nachts den Schlaf und machen Sie sich Sorgen, wie Sie einen Kredit aufnehmen können? Kontakt: Paul Loan Agency jetzt per E-Mail: paulhelpfund@yahoo.com oder WhatsApp: +91 733 787 3110

Wir bieten Darlehen zu einem niedrigen Zinssatz von 3% und wir bieten.

*Persönliche Darlehen

* Schuldenkonsolidierung Darlehen

*Risikokapital

* Business-Darlehen

* Bildungskredite

*Wohnungsbaudarlehen

* Kredite aus irgendeinem Grund

Für dringendere Informationen setzen Sie sich sofort mit uns in Verbindung. paulhelpfund@yahoo.com oder WhatsApp: +91 733 787 3110

Grüße

Herr Paul Moritz