Renten-Tabu: Junge nicht am meisten diskriminiert

Junge müssten für ein überlanges Pensionsalter der Alten zahlen, verbreiten Befürworter tieferer Renten und eines späteren Rentenbeginns. Am meisten benachteiligt sind jedoch die Bevölkerungsschichten mit den geringsten Einkommen und Vermögen. Bei den Auseinandersetzungen über AHV und Pensionskassen wird dies fast immer ausgeblendet.

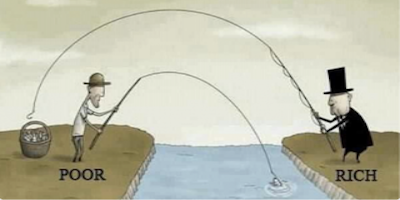

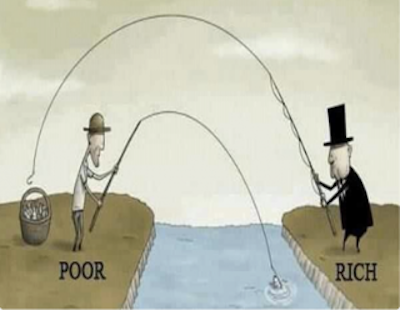

Grund ist der enorme Unterschied in der Lebenserwartung: Die zehn Prozent der Bevölkerung, die am meisten verdienen und das grösste Vermögen haben, leben im Durchschnitt zehn (Renten-)Jahre länger als die zehn Prozent der Bevölkerung mit den geringsten Einkommen und Vermögen. Deshalb können die wirtschaftlich Stärksten zehn Jahre länger Renten der AHV und der Pensionskassen beziehen.

Höhere Beiträge nicht für mehr Rentenjahre

Man könnte einwenden, dass die sehr gut Verdienenden viel höhere AHV-Beiträge zahlen als die wenig Verdienenden. Die Beiträge der AHV sind vom Einkommen abhängig und in der Höhe nicht limitiert, die Renten der AHV aber sind für alle auf 3525 Franken monatlich (plafonierte maximale Ehepaarrente) beziehungsweise 2350 Franken (maximale AHV-Rente) begrenzt. Der Grund für die unlimitierten Beiträge ist nicht die längere Lebenserwartung der Vielverdienenden, sondern die soziale Ausgestaltung der AHV: Wer viel verdient, soll an die Renten insgesamt mehr zahlen. Ab einem Lohneinkommen von 84’600 Franken wirken die AHV-Beiträge wie eine Steuer. Ein Anspruch auf eine um viele Jahre längere Auszahlung der Rente besteht nicht.

Bei den Pensionskassen verhält es sich anders: Wer im Laufe des Berufslebens höhere Beiträge bezahlte und damit mehr eigenes Kapital akkumulierte, erhält eine höhere Rente. Zu welcher Rente eine bestimmte gesparte Kapitalsumme führt, wird aufgrund der statistisch errechneten durchschnittlichen Lebenserwartung und der erwarteten Rendite des Kapitals berechnet – einheitlich für Reiche und Arme. Auch bei dieser Berechnung werden wirtschaftlich Schwache diskriminiert, weil sie im Durchschnitt viel weniger lang leben und Rente beziehen.

————————-

Zu unserem DOSSIER: Arm reich, ungleich

{kind=link}

Dazu kommt, dass später gut Verdienende während den vielen Jahren ihrer höheren Ausbildung relativ wenig AHV zahlen. Bei Auslandaufenthalten sogar freiwillig, wobei ohne diese Beiträge die spätere AHV-Rente gekürzt wird. Und, die wirtschaftlich Schwächeren sind weniger in der Lage, in diese Situation zu kommen, also z.B. zu studieren.

Sorry, dieser Satz ist falsch: «Ein Anspruch auf eine um viele Jahre längere Auszahlung der Rente besteht nicht.» Bei AHV und PK gibt es eine lebenslange Rente, abgesehen von den Nachkommen-Renten. Richtig bleibt: «Deshalb können die wirtschaftlich Stärksten zehn Jahre länger Renten der AHV und der Pensionskassen beziehen."

Es wäre höchste Zeit für eine Reform bei den Beiträgen, welche immer noch wie seit der AHV Gründung 1948 zu ca. 80 Prozent aus Löhnen der Arbeitnehmer berechnet werden. Diese Art der Beiträge berücksichtigen nicht die zunehmende Digitalisierung / Automatisierung und kommende Robotisierung. Ebenso die Beitragsschlupflöcher mit Dividenden statt Löhnen, sowie Arbeitsplatzverlagerung in Billigländer. Diese Faktoren blendet die Politik aus. Es wäre daher angebracht, die Wirtschaftsleistung als solche mit X Prozent beitragspflichtig zu machen an Stelle der Löhne der Arbeitnehmer. Zudem sollte man sich bewusst werden, dass es nicht der Arbeitgeber ist welcher zahlt, sondern im Produkt bzw. der Dienstleistung sind sämtliche Sozialabgaben, Zinsen usw. enthalten, es ist also in Wirklichkeit der Kunde, welcher die Renten (bei der AHV im Umlageverfahren) bezahlt. Der Kunde kann alt oder jung oder auch der Rentner selbst sein. Daraus sollte man doch ableiten können, dass es falsch ist wenn man immer behauptet, die Jungen würden den Alten die AHV bezahlen? Dies ist nur vordergründig betrachtet so, weil man nur die Lohnabzüge sieht aber sich nicht bewusst ist, dass aus jedem Konsum im heutigen System via Löhne indirekt AHV Abgaben entstehen. Sind die Jungen mit vollem Portemonnaie zur Welt gekommen? Es ist doch wohl eher so, dass das Geld von den Alten via Löhne zu den Jungen gekommen ist und sie mit den Beiträgen lediglich einen Rückfluss generieren. Zeitgemässe AHV Beiträge = keine Armut

Die Meinungseinträge von Herrn Bender haben wir gelöscht, weil er hier und schon früher unnötig herabsetzende Begriffe wie «Lügenmeinung», «Lügenspiel», «Manipulationen», «Schmierentheater», «ausmisten» etc. etc. verwendet hat. Die Redaktionsleitung.

Die Löschung sämtlicher Einträge von Herrn Bender löst bei mir doch etwas befremden aus. Wurde nun auch infosperber vom Virus «Politische Korrektheit vor Wahrheit» befallen? Geht nun auch hier die Zensur nicht passender Meinungen um? Darf man denn heutzutage Lügen und Manipulationen nicht mehr als solche bezeichnen? Bisher fand ich Infosperber eine mutige Plattform. Infosperber selbst geht ja sonst auch nicht so zimperlich vor wie z.B. bei der Pharmaindustrie, dem Gesundheitswesen, den Energiekonzernen usw. was ich auch ganz in Ordnung finde und ein Lob dafür aussprechen möchte. Vor «gewissen» Bereichen scheint nun aber auch Infosperber zurückzuschrecken.

Lügen und Manipulationen dürfen ohne weiteres auch so genannt werden. Allerdings müssen solche Vorwürfe auch so bewiesen werden, dass die Beweisführung nach geltender Rechtssprechung vor Gericht durchkommt. Für rechtswidrige Beschuldigungen haften nicht nur die Schreibenden, sondern auch die Verbreiter, in unserem Fall also Infosperber. Unnötig herabsetzende Qualifizierungen von Personen, Institutionen oder Unternehmen sind rechtswidrig, auch wenn ein Tatbestand zutrifft. Kurz: Wer sich – im Gegensatz zum Biertisch – öffentlich äussert, muss sich an die Rechtsvorschriften halten, oder er muss zuerst dafür sorgen, dass diese Rechtsvorschriften geändert werden.

Andere Medien wie 20-Minuten, Tages-Anzeiger oder Watson sondern mindestens einen Viertel aller eingehenden Meinungsäusserungen aus, so dass sie nicht online verbreitet werden, weil sie rechtlich ehrverletzend sind, Menschenrechte missachten oder sonst unflätig oder unnötig herabsetzend sind.

Bei Infosperber können wir uns diesen Aufwand nicht leisten. Es gehen alle Meinungsäusserungen sofort online. Deshalb müssen wir in seltenen Fällen erst nachträglich einen Eintrag korrigieren oder ganz löschen. Unsere weitgehend gemeinnützig arbeitenden Redaktionsmitglieder haben jedoch weder Zeit noch Lust, ständig die Meinungen zu überprüfen. Wir gehen davon aus, dass sich Meinungsschreibende an die von uns veröffentlichten Richtlinien und Regeln sowie an die rechtlichen Vorgaben halten.

Im obigen Artikel wird Folgendes zu den Pensionskassen gesagt: «Zu welcher Rente eine bestimmte gesparte Kapitalsumme führt, wird aufgrund der statistisch errechneten durchschnittlichen Lebenserwartung und der erwarteten Rendite des Kapitals berechnet – einheitlich für Reiche und Arme.» Hier wird auf den Umwandlungssatz eingegangen, was korrekt ist. Folgender Satz jedoch stimmt so nicht: «Auch bei dieser Berechnung werden wirtschaftlich Schwache diskriminiert, weil sie im Durchschnitt viel weniger lang leben und Rente beziehen».

In der 2. Säule spart bis zum Pensionierungszeitpunkt grundsätzlich jeder für sich selber, die Rente hängt also vom angesparten Kapital und dem Umwandlungssatz ab, nicht jedoch von der Lebenserwartung, da die Höhe der Rente lebenslang garantiert ist. Die Lebenserwartung spielt somit nur indirekt eine Rolle. In folgendem Video wird dies gut illustriert: https://www.youtube.com/watch?v=UVwuKJmuO3w

@Zeller. Auch aus dem von Ihnen zitierten Video des Pensionskassenverbandes geht hervor, dass ein Unternehmen allen 2.-Säule-Versicherten eine lebenslange Pensionskassenrente garantiert («Kollektivsparen»). Wer weniger lang lebt und deshalb weniger Jahre eine Rente bezieht, subventioniert diejenigen, die länger als der Durchschnitt leben. Da die wirtschaftlich Schwächsten viel weniger lang leben, subventionieren sie die wirtschaftlich Reichsten, wie oben im Artikel dargelegt.

Weshalb um alles in der Welt wird Schwarzarbeit dermassen geahndet und Geld-aus-Geld-Gewinne und Geldwäscherei sind allenfalls Kavaliersdelikte? Es ist ein Problem, dass Junge gegen Alte, Frauen gegen Männer, Gesunde gegen Kranke usw. ausgespielt werden. Und wie geschrieben, gewinnen die Reichen – auch bei den Pensionen. Der grösste Teil der Bevölkerung glaubt immer noch, dass er in diesem System zu den GewinnerInnen gehört. Die Frage ist, was wird sich durchsetzen, das Herdenverhalten (die Herde richtet sich nach dem Stärksten (dem Mammon) aus, unabhängig davon ob er sich dem Gemeinwohl verpflichtet) oder das Schwarmverhalten (der Schwarm hält zusammen, alle Schwachen sind gemeinsam stärker als die Mächtigen).

Eigentlich müsste die erste oder zweite Million leichter zu erreichen sein, als z.B. die Dreissigste. Wenn wir also die Progression der Privatvermögen so anlegen, dass es ab 50 Mio 50 % Steuern gibt, könnte vieles bezahlt werden. Dass die Löhne stärker besteuert werden, als die Geld-aus-Geld-Gewinne (Zinsen, Dividenden usw.) erzeugt Spekulationsgelüste, welche wiederum Arbeitsplätze gefährden. Also müssen auch die Geld-aus-Geld-Gewinne progressiv besteuert werden. Im Moment propagiere ich hier: ab 40000 SFR 80% Steuern. auch die Gehälter müssten progressiv besteuert werden ab 500000 50%.

Die Pensionskassen sollten ind die AHV überführt werden. Die AHV sollte degressiv ausbezahlt werden und das AHV-Alter müsste gesenkt werden – etwa auf 50. Arbeit gibt es genug.

Frau Luzia Osterwalder

Völlig richtig! Die Staatliche Vorsorge sollte einen ordentlichen Lebensunterhalt abdecken! Diese Vorsorge sollte als einheitliche Kopfpauschale ausgerichtet werden! Das BVG welche wie alle Ersparnisse, nur mit einer Geldmengenerhöhung zu realisieren ist sollte entsprechend umgebaut werden! Diese Risikoanlage sollte Privatsache bleiben und zwischen Unternehmer und Arbeitnehmer, wie vor der Abstimmung in den 1970er Jahren ausgehandelt werden!

Für die Geldgenerierung ist einzig das BIP zuständig und nicht die von den Ökonomen, Politiker und Medien erfundenen Aktiven (Junge für Alt)!

Mit diesem falschen Denken, könnten die BVG-Rentner behaupten, sie würden das BVG – Altersansparen «finanzieren"! Konnte ich von den genannten Personengruppe, so noch nie erfahren! Zufall?

Danke für den Beitrag und dem (ge)wichtigen Hinweis, dass es einmal mehr die diejenigen trifft, welche selten auf Rosen gebettet sind. Die gesellschaftlichen und ökonomischen Veränderungen schreiten in einem Tempo voran, dass, so meine perspektivische Wahrnehmung, nur noch versucht wird mit schnellen Aktionen vermeintliche «Löcher» stopfen zu wollen. Sicherlich, es mag keine leichte Aufgabe sein, den Puls im Voraus zu erspüren und stets «das Richtige» für Alle Beteiligten bereit zu halten. Doch die Bedingungen sollten gerade für die Benachteiligten humaner gestaltet werden können, wie eben im Beitrag erwähnt.

Frau Barbara Vögeli

Solange die Ökonomen und Politiker den Jungen (Aktiven) die Mär ihrer Finanzierung «verkaufen» können und die Merkblätter diesen kreierten Denkfehler noch bestärken, freut es die Wirtschaft, weil sie davon profitiert! Bei korrekter Umsetzung des Umlageverfahrens (Ausgeglichene Rechnung von Abfluss Renten = Rückfluss Beiträge und Lenkungsabgaben) kann kein Loch im Fonds entstehen! Der Fonds (Staat) geht in Vorleistung!

Ich verweise auf den Beitrag von Edgar Huber vom 21.04.17!

Das Renteneintrittsalter resp. Demografie hat keinen ökonomischen Bezug zum Rentensystem im Umlageverfahren! Dafür ist das BIP zuständig und nicht die Anzahl Beschäftigte!

Die Reform Berset 2020 bedient m.E. weiterhin die Fehlkonstruktion?