AHV-Ausgaben: Nicht 4 Milliarden daneben, sondern 14 Milliarden

Zum Glück hat das Volk diesen März die 13. AHV-Rente angenommen. Sonst gäbe es jetzt grosse Diskussionen darüber, ob die Abstimmung wiederholt werden müsste. Denn der Bund hat sich bei den künftigen AHV-Ausgaben kolossal verrechnet – wegen «fehlerhafter Formeln im Berechnungsprogramm».

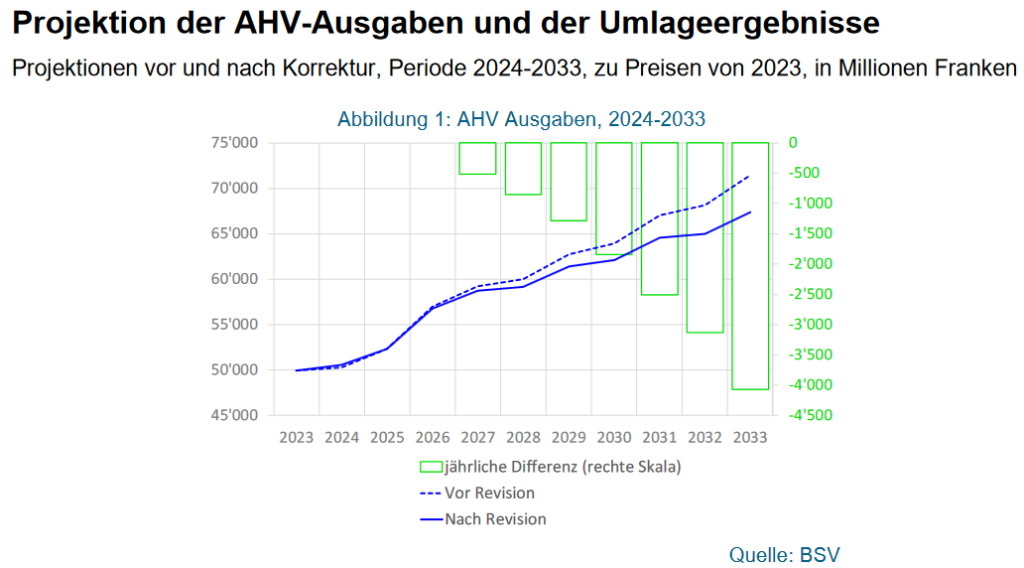

Das Bundesamt für Sozialversicherungen schreibt in seiner Medienmitteilung: «2033 dürften die AHV-Ausgaben rund 4 Milliarden Franken oder rund 6 Prozent tiefer ausfallen, als bisher berechnet.»

Das ist zwar – streng genommen – korrekt. Aber es ist auch beschönigend. Wenn nicht irreführend. Der Rechenfehler wirkt sich nämlich nicht erst 2033 aus, sondern bereits 2027. Ab da wächst und wächst er (grüne Balken in der unten stehenden Grafik).Die kumulierten Minderausgaben betragen bis 2033 rund 14 Milliarden Franken.

Prompt verstand der «Blick» die Information des Bundesamts gestern falsch: «Bis 2033 dürften die AHV-Ausgaben um satte 4 Milliarden Franken oder etwa 6 Prozent niedriger ausfallen als gedacht.»

«SRF» folgerte auf seiner Website ebenso falsch: «Vier Milliarden Franken mehr als gedacht stehen der AHV bis 2033 zur Verfügung.»

Anders, aber auch nicht korrekt, berichteten die Tamedia-Zeitungen: «Das Bundesamt für Sozialversicherungen hat sich bei den langfristigen AHV-Prognosen verrechnet. Und zwar gleich um vier Milliarden Franken pro Jahr.»

Dabei sind es – an dieser Stelle sei es wiederholt – nicht 4 Milliarden Franken bis 2033 und auch nicht 4 Milliarden pro Jahr. Es sind 14 Milliarden bis 2033. Bei Betrachtung eines längeren Zeitraums wären es noch mehr. Aber diese Zahlen hat das BSV nicht veröffentlicht.

Nach der Korrektur des Rechenfehlers zeigt sich: Die AHV ist noch solider finanziert, als Infosperber vor einem Monat dargelegt hatte. Das AHV-Vermögen dürfte bis 2030 nicht auf knapp 48 Milliarden Franken ansteigen, sondern auf den Rekordwert von gut 54 Milliarden Franken. Und das ganz ohne Zusatzfinanzierung für die 13. AHV-Rente.

Zahlensalat in der «Tagesschau»

Moderator Florian Inhauser berichtete in der gestrigen Abendausgabe der «Tagesschau» zunächst: «Die AHV-Ausgaben dürften bis 2033 um rund 4 Milliarden Franken pro Jahr tiefer ausfallen als bisher angenommen.»

Dann sagte er: «Mathematik: ungenügend! Diesen Vorwurf muss sich das Bundesamt für Sozialversicherungen gefallen lassen. Sich um 20 oder 50 Franken zu verrechnen – das ist das eine. Aber gleich um 4 Milliarden… Um diesen Betrag hat sich das Amt bei der Berechnung der Finanzlage der AHV vertan.»

Beides ist falsch. Es geht nicht um 4 Milliarden pro Jahr. Und es geht auch nicht um insgesamt 4 Milliarden. Hier die Zahlen:

| Jahr | Fehler (in Mia. Franken) |

| 2027 | 0,516 |

| 2028 | 0,858 |

| 2029 | 1,285 |

| 2030 | 1,846 |

| 2031 | 2,509 |

| 2032 | 3,130 |

| 2033 | 4,064 |

| Total bis 2033 | 14,208 |

| Quelle: Bundesamt für Sozialversicherungen |

Siehe Kommentar von Urs P. Gasche:

Leitmedien zum AHV-Fehler: peinlich, peinlich, super peinlich

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

➔ Solche Artikel sind nur dank Ihren SPENDEN möglich. Spenden an unsere Stiftung können Sie bei den Steuern abziehen.

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.

Doch, die Debatte muss losgehen. Die Abstimmung über die Erhöhung des Rentenalters für Frauen hat unter falschen Voraussetzungen stattgefunden. Und sie ist knapp angenommen worden. Diese Abstimmung muss wiederholt werden!!

Das haben wir vor 10 Jahren schon gesagt, in der Argumentation für AV2020, und wiederholt in der Abstimmung zur 13.AHV-Rente 2024:

«In der interessanten «Taschenstatistik der Sozialversicherungen der Schweiz», finden wir bestätigt, was wir als alte Hayek-Berater 2014 vorausgerechnet haben: Unsere Bevölkerung wächst, die Zahl der Arbeitenden wächst, die Produktivität wächst, die Löhne wachsen, die Lohnabzüge in die Sozialversicherungen wachsen, usw.

Die düsteren Prognosen haben sich nicht erfüllt. «Die AHV steht besser da als je zuvor!»

Und das wird sie noch lange, und kann auch die 4 Milliarden mehr locker verkraften, wenn die Politik dafür sorgt, dass der grosse AHV-Fonds faire Zinsen kriegt und, ohne Abzockerei von vermögensverwaltenden Banken, professionell verwaltet, endlich einmal mehr als 1-2% Performance erbringt.»

Dringend wäre auch eine Anpassung der AHV-Rente für das Jahr 2024.

Die Teuerung war im Jahr 2023 massiv spürbar. Ich denke da an die Energie- und Krankenkassen-Kosten. Die Preise für Speisen und Getränke wurden in den meisten Lokalen erhöht. Die Wirte mussten nachziehen, da fast alle Grundstoff- und Nahrungsmittel-Preise gestiegen sind – nicht nur für die Wirte, sondern ebenso für die AHV-Bezügerinnen.

In den letzten 10 Jahren hat also ein – für viele Alte – spürbarer Abbau der AHV stattgefunden.

Vielleicht sollte wieder einmal gesagt werden, dass die Baby-Boomer während Jahren die AHV-Renten für Leute ausgerichtet haben, welche kein oder wenig Geld in den AHV-Topf einbezahlt haben. Dies geschah ohne zu murren einfach aus Solidarität.

Die SRF Tagesschau hat heute, 7.8.2024, mit Verweis auf Infosperber diesen Sachverhalt 1:1 publiziert. Herzliche Gratulation an Infosperber für diesen Volltreffer!

Nun stellt sich die Frage nach der mysteriösen Formel. Nach meinem Rechtsverständnis besteht ein öffentliches Interesse, diese offen zu legen.

Vielleicht sind die Zahlen des BSV gar nicht so falsch gerechnet: Würde der EU-Rahmenvertrag, heute als Bilaterale III verniedlicht, angenommen, so wäre durchaus eine Zuwanderung in die Sozialwerke von 1.6 Mio. Rentenbezügern plausibel.

Schön, dass der Irrtum diesmal aufgedeckt und kommuniziert wurde. Der Fall macht deutlich, wie wichtig seriöse, unabhängige Medien für die funktionierende Demokratie wären.

Damit sind die Träume, das AHV-Alter auf über 65 Jahre zu erhöhen, auf absehbare Zeit ausgeträumt. Das ist eine gute Nachricht.