Warren Buffett: Messias der Finanzwelt? – Von wegen…

Am Wochenende war es wieder einmal so weit: Warren Buffet leitete die Jahreshauptversammlung der von ihm geführten Beteiligungsgesellschaft Berkshire Hathaway und kündigte nach sechzig Jahren seinen Rücktritt an. Prompt hob die Medienlandschaft zu Lobeshymnen über seine Errungenschaften an und zweifelte, ob der Nachfolger Greg Abel seine Fussstapfen jemals füllen werde.

Tatsächlich kann sich die Karriere des Multimilliardärs sehen lassen. Das «Orakel von Omaha», wie er auch gerne genannt wird, habe aus dem Nichts ein Privatvermögen von 170 Milliarden Dollar geschaffen. Im Milliardärs-Index des Finanzinformationsdienstes Bloomberg rangiert er auf den vorderen Plätzen. Und das gehe auf seine Fähigkeit zurück, werthaltige Investments zu finden, günstig zu kaufen und von den Wertsteigerungen zu profitieren, heisst es gemeinhin und mit bewunderndem Unterton.

Buffett, der heute 94-jährige, freundlich, unbeholfen und inzwischen etwas fragil wirkende ältere Herr mit der dicken Brille wird aufgrund seiner anscheinend schlichten Anlagephilosophie verehrt. Er investiere nur in Firmen, wenn er deren Geschäft verstehe, wenn sie kaum Schulden hätten, wenn sie hoch rentabel seien, wenn der Kaufpreis attraktiv sei und wenn die Unternehmen von ehrlichen Managern geleitet würden, lautet das gerne weiterverbreitete Mantra.

Die Wahrheit: Buffett agierte schon immer wie ein aggressiver Hedge-Fund-Manager

Nichts sei einfacher, als Buffets Strategie zu verstehen und zu replizieren – selbst für den normalen Privatanleger. Das behaupten zumindest viele Journalisten und Anlagegurus, welche sich Buffets angebliche Wunderstrategie auf ihre Fahnen geschrieben haben und damit bei unbedarften Investoren hausieren gehen. Allerdings sind solche Argumente weit hergeholt.

Denn in Wahrheit agierte Buffett schon immer wie ein aggressiver Hedge-Fund-Manager, welcher sein Vermögen auf Basis der äusserst günstigen finanziellen Rahmenbedingungen der vergangenen Jahrzehnte gemacht hat. Zinssenkungen, tiefe Renditen und hohe Geldmengen haben die Werte seiner Beteiligungen förmlich aufgebläht und dazu beigetragen, dass derivative Wetten, welche er in grossem Stil tätigte, auch aufgingen. Öffentlich geisselte er derivative Kontrakte publizitätswirksam als «finanzielle Massenvernichtungsmittel». In der Praxis dagegen nutzte er sie geschickt aus, um bei Gelegenheit zusätzliche Erträge zu generieren.

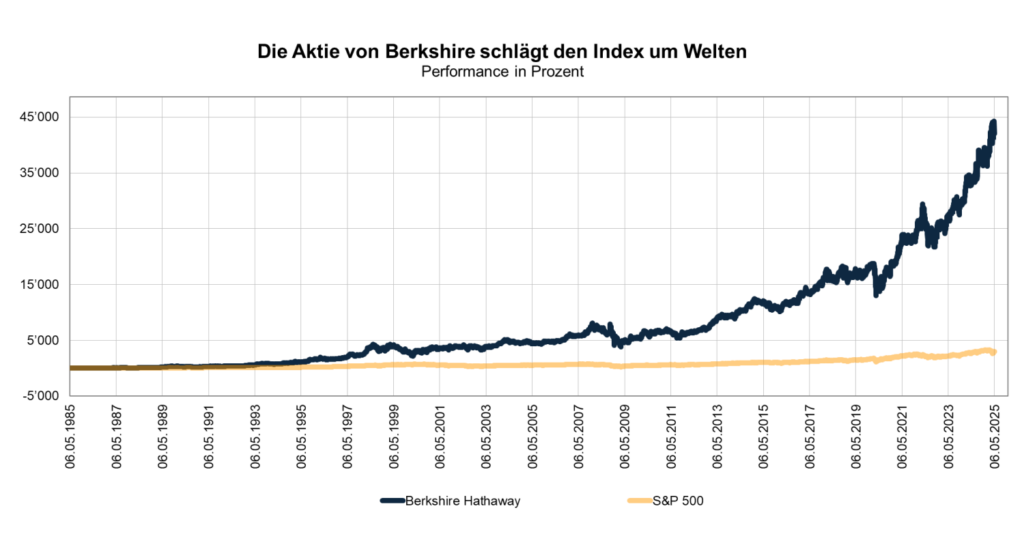

Alles in allem hat der Mann in den vergangenen Jahrzehnten praktisch aus dem Nichts zusammen mit einer Handvoll Mitstreitern das bekannte Finanz- und Industriekonglomerat Berkshire Hathaway aufgebaut, das an der Börse in New York derzeit mit 1105 Milliarden Dollar bewertet wird. Der Buchwert der Aktie konnte nach Unternehmensangaben jährlich um knapp 20 Prozent gesteigert werden. Der Kurs selbst entwickelte sich deutlich besser als die bekannten Börsenindizes an der Wallstreet.

Ein Vermarktungsgenie, das von seinem wahren Wesen ablenkt

Allerdings hatte das nur bedingt mit dem zu tun, was die Medien gemeinhin über ihn geschrieben haben. Buffett sei im Kern ein Vermarktungsgenie, dessen grösste Leistung der vergangenen Jahre darin bestanden habe, die Öffentlichkeit wirksam davon abzulenken, was er wirklich getan habe, sagte zum Beispiel Michael Steinhardt – selbst ein legendärer Hedge-Fund-Manager.

In seinen Augen zählt die «Buffett-Story», Privatanleger brauchten nichts zu tun, als unterbewertete Aktien an den Börsen zu finden, zu kaufen und zu halten, um langfristig mit ihrem Geld solide Renditen zu erzielen, zu den grössten Heucheleien der Finanzlobby aller Zeiten. Das sagte er in einem Interview.

In Tat und Wahrheit heule Buffet mit den Wölfen der Kapitalmärkte und verhalte sich wie der Archetypus eines aggressiven Hedge-Fund-Managers. Heute verberge er sich hinter einer unternehmerischen Fassade. Früher dagegen habe er von seinen Kunden hohe Vermögensverwaltungsgebühren und Erfolgsprämien verlangt, mit enormen Verbindlichkeiten operiert und gleichzeitig sehr konzentrierte Portfolios verwaltet. Das Orakel von Omaha habe sein privates Vermögen eher mit hohen Gebühreneinnahmen gemacht als mit der geschickten Auswahl von Aktienanlagen.

Ein normaler Anleger kann Buffets Strategie gar nicht kopieren

Tatsächlich sind die Anlage- und Investitionsstrategien Buffetts im Gegensatz zur weitverbreiteten Legende so angelegt, dass sie kaum kopiert werden können. Die Grundidee lässt sich aus den Briefen herauslesen, welche er jährlich an die Aktionäre von Berkshire Hathaway verschickt. Im Februar 2012 etwa erklärte er, wie wichtig das Versicherungsgeschäft für das Konglomerat sei: Es sei der Motor, der in den vergangenen Jahren die Expansion der gesamten Unternehmensgruppe vorangetrieben habe.

Das Prinzip sei sehr einfach: Eine Versicherung schliesse Verträge mit ihren Kunden ab, erhalte von diesen praktisch sofort die Prämien und zahle erst später für Schäden, welche eventuell geltend gemacht würden. Das Prinzip «Kassiere sofort und zahle erst später» führe zu einem Zustrom von Liquidität, die gewinnbringend für den Kauf von Aktien oder etwa für die Übernahme der Eisenbahngesellschaft Burlington Northern Santa Fe im Jahre 2009 verwendet werden könne. Buffet legte immer grossen Wert auf den sogenannten Float oder den finanziellen Puffer, den er für günstige Kaufgelegenheiten vorhält und der in diesen Tagen Rekordhöhen erreichte.

Gute Geschäfte machte Buffett regelmässig dann, wenn andere in Schwierigkeiten gerieten. Zum Beispiel indem er Firmen wie General Electric, Goldman Sachs oder Swiss Re mitten in der grossen Finanzkrise mit Milliardenbeträgen und zu überaus eigennützigen Konditionen aus ihrer selbstverschuldeten Liquiditätsnot geholfen hatte. Immer nach dem Motto: Sei gierig, wenn andere ängstlich sind.

Buffet kannte schon immer seine eigenen Grenzen

Phänomenale Transaktionen dieser Art haben nur wenig zu tun mit dem, was man gemeinhin unter dem vielfach beschriebenen Begriff Value-Investing versteht: also dem Kauf von unterbewerteten Aktien an den Börsen. Aus diesem Grund warnen Analytiker wie Professor Meir Statman von der Santa Clara University in Kalifornien davor, den Anlagestil Warren Buffetts kopieren zu wollen. Selbst wenn man materiell dazu auch nur annähernd in der Lage sei, komme man ohnehin immer einen Schritt zu spät.

Buffett selbst kennt seine Grenzen und seinen Spielraum genau. Ohne das Eingreifen der Notenbanken in der Krise wäre sehr wahrscheinlich auch Berkshire Hathaway gefallen. Möglicherweise als letztes Unternehmen, aber das hätte wenig an der Tatsache geändert, schrieb er in einem Leserbrief, der in der New York Times veröffentlicht worden ist.

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

➔ Solche Artikel sind nur dank Ihren SPENDEN möglich. Spenden an unsere Stiftung können Sie bei den Steuern abziehen.

Mit Twint oder Bank-App auch gleich hier:

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.

Sehr bemerkenswerte Aussage im Artikel: «Das Orakel von Omaha habe sein privates Vermögen eher mit hohen Gebühreneinnahmen gemacht als mit der geschickten Auswahl von Aktienanlagen.»

Theoretisch könnte das auch heissen: Wer erfolgreich abzocken will, der muss ein verführerische Blender sein, dem alles glaubt und gegeben wird . Der Mensch scheint empfänglich für Trugbilder zu sein und so kann er abgezockt werden, wenn die Blender zu Worte kommen.

Gunther Kropp, Basel

Da haben sie wohl leider recht Herr Kropp.

Besonders im Land der unbegrenzten Möglichkeiten wo die Finanzwelt eher ausschaut wie eine Wildwest Stadt mit ihren schönen Fassaden während es hintenrum doch eher mau ist.

Ein gutes Beispiel ist Juicero. Ein Startup das für eine Saftmaschine 120 Mio Dollar von gierigen Investoren erhalten hat. Der Gründer hat sich mal als „Steve Jobs der Saftmaschinen“ bezeichnet was wohl gereicht hat, dass ihm das Geld nachgeschmissen wurde. Die Firma ging nach 3 Jahren Konkurs, Totalverlust für die Investoren. Was eigentlich jedem hätte klar sein müssen, der sich die Firma näher angeschaut hat.

Solange sich das System nicht ändert in dem auf das Versagen von Firmen gewettet werden kann, mit fremden Geld spekuliert werden kann und mit Schulden neue Schulden gemacht werden können (Hebeln), wird sich genau nichts ändern.

zit.(«… Das Prinzip «Kassiere sofort und zahle erst später» führe zu einem Zustrom von Liquidität, die gewinnbringend für den Kauf von Aktien ……. verwendet werden könne. …»). In der Tat ist das ein sehr effekives Verfahren und der Grund, warum Versicherungen überall die Hände drin habe. Allerdings hat das zitierte Verfahren eine von Buffet verschwiegene «Optimierungskomponente : «…zahle erst später – ABER MÖGLICHST NIE !»

Warren Buffett ist eine der unheilvolleren Figuren der neueren Zeit. Er hat den falschen Glauben genährt und gefestigt, dass erfolgreiches Investieren eine verdienstvolle Sache ist, ein Beweis von Intelligenz, harter Arbeit, Beharrlichkeit und Wagemut. Dabei hat Buffett letztlich nur reale Werte – zu sich uns seinen Anlegern – verschoben, die andere mit echter Arbeit geschaffen haben.

Die Recherche des Kollegen Leisinger bestätigt das und zeigt die Hintergründe. Merci.

Buffet hat im wesentlichen nichts geleistet. Er hat nichts erfunden, kein Produkt oder Verfahren entwickelt, keine Forschung betrieben, keinen Kindergarten eröffnet, kein literarisches Werk abgeliefert. Die Wertsteigerungen seiner aufgekauften Firmen wurden durch deren Angestellte und Geschäftsführung erwirtschaftet, nicht durch ihn. Er hat auch nicht visionär in wichtige Erfindungen oder Produkte investiert weil er daran glaubte. Wir betrachten Messis, die einfach nichts wegschmeißen können und Mehrfamilienhäuser mit alten Zeitungen anfüllen, als krank. Worin unterscheidet sich Buffet von einem Messi, außer dass er eben Geld anhäuft und nicht alten Müll? Jede Krankenschwester leistet unendlich viel mehr für unsere Gesellschaft als dieser Mann.