Bank«berater» ködern mit unrentablen Mischfonds

upg. Von Banken angestellte «Bankberater» haben diese Bezeichnung nicht verdient. Es sind normale Verkäufer wie Migrosverkäufer oder Coopverkäuferinnen, nur nennen die Banken ihr Verkaufspersonal nicht bei diesem Namen – und so tun es auch die Medien nicht.

Trotz tiefer Renditen wollen diese «Berater» alias Verkäufer den Kundinnen und Kunden, die an Null- oder Negativzinsen verzweifeln, Obligationenfonds oder gemischte Fonds andrehen. Letztere sind Fonds mit unterschiedlichen Anteilen an Aktien und Obligationen.

Alain Lauber ist von Banken unabhängig; deshalb kann er sich mit Fug und Recht Finanzberater und Konsumentenschützer nennen. Er warnt davor, heute Fonds mit Obligationen zu kaufen oder diese zu behalten.

Mit Obligationen und gemischten Fonds kann man nur noch verlieren

Negativzinsen bekommen Sparende nicht erst dann zu spüren, wenn sie die Banken auf Anlage- und Sparguthaben kassieren. Wer gemischte Anlagefonds oder Obligationenfonds besitzt oder kauft, ist bereits heute betroffen. Wer glaubt, damit eine kleine Rendite zu erzielen, täuscht sich.

Lassen Sie sich von Kurssteigerungen von Obligationenfonds nicht täuschen

Der Wert von Obligationen und von Fonds, die Obligationen enthalten, ist nur deshalb gestiegen, weil die Zinsen der Nationalbank auf 0 und minus gesunken sind. Das liess den Wert älterer Obligationen steigen, weil diese noch Zinsen von zwei, drei oder vier Prozent abwerfen.

Ein Beispiel: Obligation der Swisscom mit Zins von 3,25 Prozent und einer Laufzeit bis 2018 (Valor 10469162). Heute ist diese Obligation an der Börse 106,8 Prozent des Nominalwerts wert. Und entsprechend steigt der Wert eines Anlagefonds, der solche Obligationen enthält.

Doch im Jahr 2018 wird die Swisscom den Besitzern dieser Obligationen nur 100 Prozent des Nominalwerts zurückzahlen.

Das heisst konkret: Der Anleger erhält zwar noch zweimal den Zins-Coupon von 3.25 Prozent ausbezahlt, aber die Obligation ist bei Rückzahlung weniger wert (100 Prozent des Nominalwerts statt 106,8 Prozent). Unter dem Strich verliert er, weil die Obligation nur noch etwa 1,8 Jahre läuft.

Wieviel eine Obligation wirklich noch rentiert, wird mit der «Rendite auf Verfall» ausgewiesen. In diesem Fall ein «Verlust auf Verfall» von minus 0,38 Prozent. Das wird von der Bankenwerbung meist geflissentlich verschwiegen.

Irreführung mit «durchschnittlicher Coupons-Rendite»

Die meisten Banken geben die Rendite eines Obligationenfonds mit der «durchschnittlichen Coupon-Rendite» an, also dem Durchschnitt der Zins-Coupons der Obligationen im Anlagefonds. Bei der erwähnten Swisscom-Obligation wären dies respektable 3,25 Prozent.

Ganz anders, wenn die Banken die «Rendite auf Verfall» erwähnen und ausserdem die Kunden auf die jährlichen Fondsgebühren (TER) aufmerksam machen würden. Dann würde kein Kunde einen solchen Fonds kaufen.

Und wer solche Fondsanteile besitzt, sollte sie sofort verkaufen. Sie bringen den Kunden nichts.

Banken erzählen ihren Kunden, dass bei einem Fonds der Obligationenanteil der sichere Teil sei. Das hört sich für einen Laien sehr gut an. Doch dass der Kunde damit nichts verdienen kann und sogar – wegen der hohen TER Gebühren – mit dem Obligationenanteil Geld verliert, wird nie erwähnt. Ausschliesslich der Aktienanteil des Fonds beeinflusst die Rendite – positiv oder negativ.

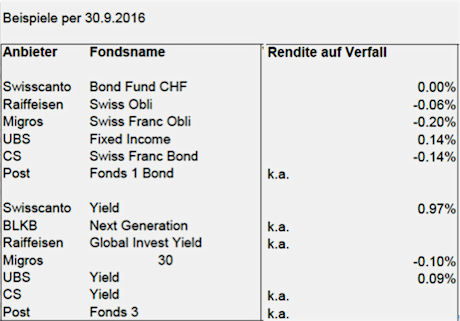

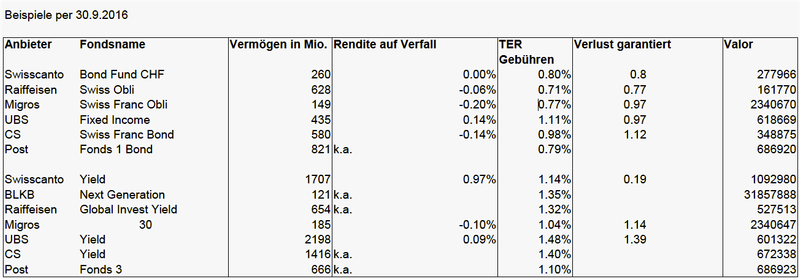

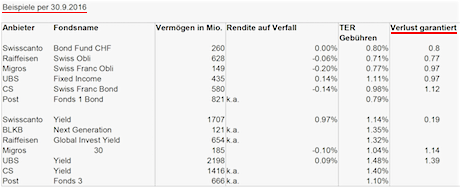

Die Rendite/Verlust auf Verfall einiger gemischter Fonds und reinen Obligationenfonds:

Grösseres Format dieser Grafik HIER.

—–

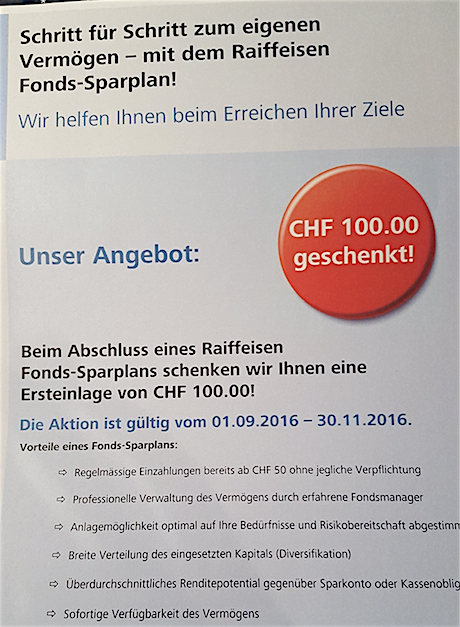

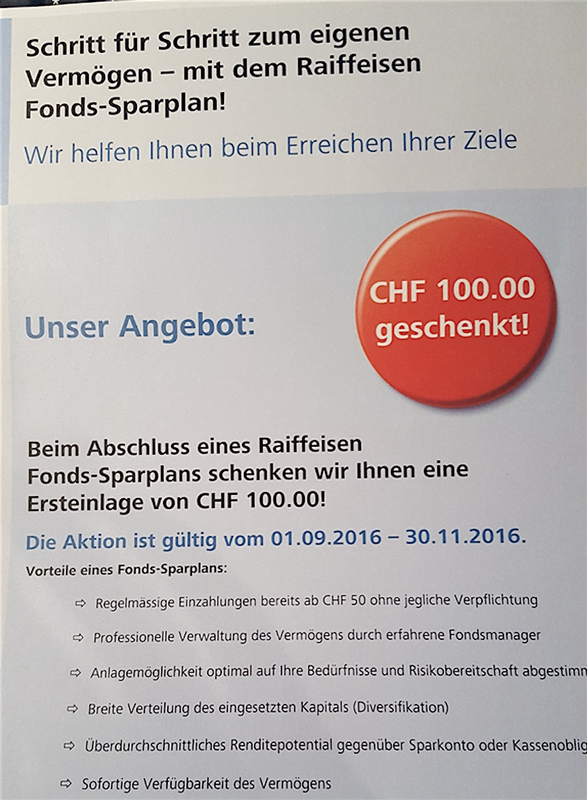

Raiffeisenbanken ködern sogar mit Geschenk:

Die Raiffeisenbank ködert mit einer «geschenkten» Ersteinlage, um ihre Fonds loszuwerden (grössere Auflösung hier).

Legende im Klartext:

«Diversifikation» = Gemischte Fonds mit Aktien und Obligationen

«Professionelle Verwaltung» = eher höhere Verwaltungskosten

«Auf Ihre Risikobereitschaft abgestimmt» = Kunden, die geringes Risiko eingehen möchten, erhalten Fonds mit mehr Obligationen als Aktien und erhalten heute unrentable Mischfonds.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Fast alles richtig, was Alain Lauber schreibt. Nur das Wichtigste hat er vergessen: Diese Obligationen bieten bis zur Rückzahlung nicht nur «garantierte Verluste», sondern unterliegen auch dem Emittentenrisiko. Wer weiss, ob die Rückzahlung jetzt oder erst später oder nie oder in inflationiertem Geld erfolgt?