Kommentar

Kritik unerwünscht: Kantonalbank hat mich auf Facebook gesperrt

David gegen Goliath im Baselbiet. Als unabhängiger Finanzberater kritisiere ich die hohen Fonds-Gebühren von Banken. ©

Red. Alain Lauber ist von der Finanzbranche unabhängiger Finanzexperte und Konsumentenschützer.

Wenn man sich als Konsumentenschützer für die Interessen der Anleger einsetzen will, kommt man an der Kritik der Finanzbranche nicht vorbei. Zugegeben, ich nehme dank meiner Unabhängigkeit kein Blatt vor den Mund und zeige mit dem Finger auf das, was Banken, Versicherungen und Vermögensverwalter nicht gerne hören. Ich vertrete die Interessen der Kundinnen und Kunden.

Auf Facebook kommentiere ich laufend die Angebote der Finanzbranche. Direkt, bestimmt und manchmal ironisch. Da ich Baselbieter bin und hier lebe, musste auch die Basellandschaftliche Kantonalbank BLKB einiges anhören.

Vor Weihnachten konnte ich plötzlich deren Angebote auf Facebook nur noch mit «Gefällt mir» markieren. Diese «Einschränkung der Meinungsfreiheit» gefiel mir natürlich nicht. Auf schriftliche Anfrage hin bestätigte die Bank, dass ich gegen ihre «Netiquette» verstossen habe.

Gegen welche, wollte mir die Bank nicht schriftlich bekanntgeben. Telefonisch wurde ich darauf hingewiesen, dass ich ja wisse, was ich geschrieben habe und mit meinen Texten «Werbung» für meine – konsumentenfreundliche – Tätigkeit mache. Ich solle die Sperrung akzeptieren oder sein lassen.

Bevor ich auf ein paar «Müsterli» der BLKB komme, möchte ich zwei Dinge klarstellen:

Ich bin nicht gegen die BLKB, die Banken, sondern kritisiere lediglich Angebote wie Anlagefonds, Vermögensverwaltungen und die Art, wie diese dem Kunden vermittelt werden.

Auch ähnliche Angebote anderer Banken, welche diese auf Facebook bewerben, kommentiere ich falls nötig. Aber keine andere Bank hat bisher mit einer so einschränkenden Massnahme reagiert.

Hier mein Erklärungsversuch, warum die BLKB so wütend auf mich ist und mir einen Maulkorb verpasst:

2017 hatte die BLKB ihre Depotgebühren erhöht. Die Art und Weise war aus meiner Sicht ziemlich fragwürdig, was auch einen Artikel in der Basler Zeitung zur Folge hatte.

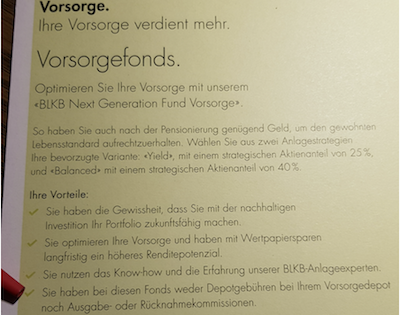

2017 und 2018 informierte ich mehrmals darüber, dass die «Next Generation»-Mischfonds der BLKB aus meiner Sicht «Mogelpackungen» seien. Der Obligationenanteil im Fonds weist gerade mal 0,6 Prozent Rendite auf Verfall auf – neben jährlichen Kosten von 1,3 Prozent TER (Total Expense Ratio) Gebühren. «Mit Sicherheit Geld verlieren» war mein Kommentar auf Facebook.

Im Frühling 2018 veröffentlichte die BLKB einen Werbeprospekt für ihre Anlagefonds, worin es hiess: «Sie haben bei diesen Fonds weder Depotgebühren noch Ausgabe- oder Rücknahmekommissionen». Kein Hinweis auf die jährlichen, teuren TER-Gebühren.

Zudem wurde auf die Nachhaltigkeit dieser Fonds hingewiesen, was mich zum Kommentar auf Facebook reizte: «Nachhaltig ist nur der Gewinn für die Bank.»

TIPP: Falls Sie einen Anlagefonds kaufen wollen, beachten Sie einerseits die Fondskosten «TER Total Expense Ratio» und andrerseits die Rendite auf Verfall.

Oder einfach gesagt: Was bringt’s, was kostet es?

—————————-

Dieser Beitrag erschien auf Inside Paradeplatz.

********************************************************

Siehe von Alain Lauber auch:

«Von 3. Säule-Anlagefonds rate ich ab»

********************************************************

{kind=link}

Gutes Beispiel für kulturreine Blasen in den unsozialen Medien.

Was früher die Zensur des absolutistischen Staates und seiner Machteliten war,

wird heute so in der demokratischen Gesellschaft betrieben, für die Sicherung von Macht und Machtmitteln.

Es ist beschämend in doppelter Hinsicht, was Sie da ansprechen. Erstens wird der Kunde regelrecht über den Tisch gezogen und dann wird Ihnen auch noch ein Maulkorb verpasst. Möchten Sie den richtigen Weg für die Kunden hier nicht nennen?

Dann gestatten Sie: Werter Anleger, gehen Sie zu einer Direktbank oder einem Online Broker. Der kann durchaus auch im Ausland sein. Hier sind die Konditionen mit Abstand am günstigsten. Vergleichen Sie ausgiebig! Google hilft sofort. Die fehlende «Beratung» kann man auch als Vorteil auslegen. Aber da möchte ich nun nicht allzu eindeutig werden. Kaufen Sie ETFs statt die teuren Anlagefonds. Auf http://www.justetf.com findet man fast alles.

Sehen Sie sich auf Youtube an, was der Jack Bogle so sagt. Warum Vanguard so toll ist und die Interessen der Anleger vertritt. Es gibt noch weitere Namen wie iShares von Black Rock und andere. Wie man ein Portfolio einigermassen richtig zusammenstellt, ist keine so grosse Sache. Ganz wenige Stunden reichen praktisch fürs ganze Leben aus. Es wird sich enorm auszahlen!