ARD entlarvt Josef Ackermann als Falschspieler

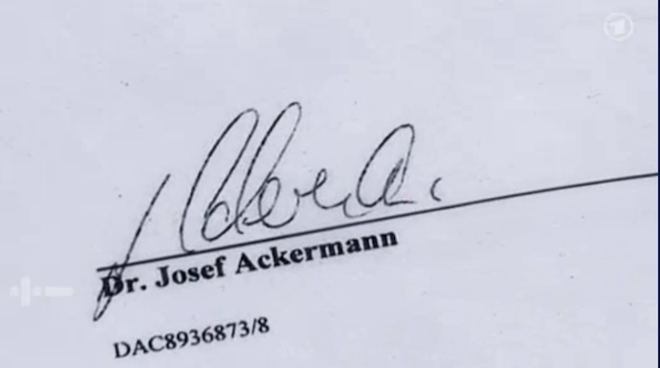

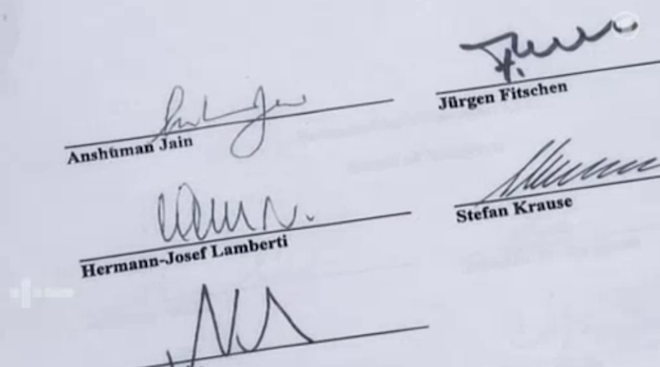

Die ARD-Sendung «Plusminus» hat diese Woche einen vertraulichen Vertrag der Deutschen Bank und eine vertrauliche Erläuterung dazu veröffentlicht, die sowohl der damalige Chef Josef Ackermann als auch die neuen Chefs Jürgen Fitschen und Anshu Jain unterschrieben haben. Vertrag und Erläuterungen haben zum Ziel, neue Auflagen für die Banken – wie ein höheres Eigenkapital – zu umgehen. Es geht um die Gründung von Schattenbanken in Steueroasen, für welche die Regulierungen nicht gelten. Und es geht um gigantische Beträge: Über 300 Milliarden Dollar hat die Deutsche Bank via Hunderte von Tochterfirmen in solche Schattenbanken ausgelagert.

Der brisante Fernsehbeitrag fand in Schweizer Medien kein Echo.

Systematische Strategie der Umgehung

Als Präsident des «Institute for International Financing» IIF, der wichtigsten internationalen Vereinigung des Finanzkapitals, sass Josef Ackermann mit den EU-Regierungschefs meist am gleichen Tisch und legte ihnen Entwürfe vor, wie die EU und die einzelnen Länder die Grossbanken besser regulieren können. Nach Euro-Gipfeln pflegte Ackermann, damals noch Chef der Deutschen Bank, zu jammern, dass die Banken «grosse Opfer» bringen würden.

Machtlose Regulierer

Das Beispiel der Schattenbanken zeigt, dass Regierungen und Parlamente gegen die international organisierte Banken-Lobby kaum eine Chance haben. Der internationale Finanzstabilitätsrat (FSB) schätzt, dass das Volumen der Schattenbanken fast 60 Billionen Dollar erreiche. Es macht damit fast ein Drittel aller weltweit gehandelten Finanzprodukte aus. Praktisch alle Experten fürchten, dass dieses Volumen wächst und zwar umso mehr, je stärker das Geschäft der normalen Banken reguliert wird.

—

IM FOLGENDEN EINE ZUSAMMENFASSUNG DER ARD-SENDUNG PLUSMINUS. DER FILM ERKLÄRT JEDOCH ALLES NOCH VIEL KLARER.

Als vor vier Jahren die Finanzkrise ausbrach und Staaten sich verschuldeten, um Banken zu retten, versprach die Politik, das künftig zu verhindern. Vorgesehen waren bessere Kontrollen, mehr Transparenz und höhere Eigenkapitalanforderungen. Inzwischen haben wir eine Staatsschuldenkrise – in vielen Fällen ausgelöst, weil Banken sich verspekuliert haben und Staaten sie retteten. Jüngste Beispiele: Zypern und Spanien, dessen Banken nun mit bis zu 100 Milliarden Euro von der EU gerettet werden sollen, anstatt sie Konkurs gehen zu lassen.

Doch die Versprechen, Banken besser zu kontrollieren und zu regulieren, sind auf halbem Wege stecken geblieben. Die Eigenkapitalvorschriften wurden zwar etwas verschärft, namentlich mit den Regeln unter dem Namen «Basel III». Je riskanter die Geschäfte, desto mehr Eigenkapital ist nun gefordert. Die Idee dahinter: Der Staat, der sich immer wieder gezwungen glaubte, Banken vor der Pleite zu retten, muss wissen, wie hoch die Risiken sind. Und je mehr Eigenkapital die Banken in den Geschäften stecken haben, desto mehr Verluste können sie im Krisenfall verkraften, ohne dass ein Konkurs droht und der Staat rettend eingreifen muss.

Von Banken zu Schattenbanken

Gegen diese ohnehin unzureichenden Regulierungs-Massnahmen haben die Grossbanken Wege gefunden, sie zu umgehen, und zwar mit Schattenbanken.

Schattenbanken sind Firmen und Firmengeflechte, die ähnliche Geschäfte machen, wie normale Banken auch. Es gibt keine eindeutige Definition für Schattenbanken. Laut EU-Grünbuch fallen darunter Hedgefonds, Geldmarktfonds, börsengehandelte Indexfonds oder Unternehmen, die Kreditversicherungen oder auch Kreditverbriefungen verkaufen. So lange die Firmen keine normalen Kunden-Konten anbieten, gelten sie nicht als Bank und unterliegen nicht der Regulierung.

So hat es die Deutsche Bank gemacht

Im Vertrag der Deutschen Bank und den Erläuterungen dazu, welche das ARD-Magazin Plusminus veröffentlicht hat, geht es um eine Tochter der Deutschen Bank in Wilmington im US-Staat Delaware, einen «Teilgewinnabführungsvertrag» und eine Taunus-Group.

Wilmington gilt als amerikanisches Steuerparadies. Dort kann jeder mit minimalem Aufwand und minimaler Kontrolle eine Firma gründen. Dort residiert die fragliche Tochter der Deutschen Bank in einem unscheinbaren Flachbau, an dem nichts auf die Deutsche Bank hinweist. Er gehört einer anderen Firma, die sich auf den Betrieb von Briefkastenfirmen spezialisiert hat, darunter auch Tochterunternehmen der Deutschen Bank. Die wiederum besitzt weltweit gut 2’000 Tochterfirmen und Zweckgesellschaften. Mehr als 400 davon sind in Wilmington registriert.

Eine von ihnen ist die Taunus-Group, die selbst wiederum aus 300 Tochterunternehmen der Deutschen Bank besteht. Die weithin unbekannte Bankengruppe verwaltet fast 400 Milliarden Dollar. Überwacht wird sie von der amerikanischen Bankenaufsicht. Laut deren Daten war die Taunus-Group im vergangenen Jahr die achtgrösste Bank der USA.

Doch das hat sich mit Beginn dieses Jahres geändert, denn da trat der von Josef Ackermann unterschriebene Vertrag in Kraft, mit dem die deutsche Bank ihr Amerika-Geschäft komplett neu geordnet hat. Die Töchter, die per Gesetz zwingend eine Banklizenz benötigen, verschob die Deutsche Bank in eine kleinere Bankengruppe mit bescheidenen 58 Milliarden Dollar. Nur sie unterliegt noch der Bankenaufsicht. Der grössere Rest der Taunus wurde zu einer normalen Firma für Wertpapiergeschäfte aller Art und damit – nach allen üblichen Definitionen – zu einer unregulierten Schattenbank.

Legale Umgehung?

Versucht die Deutsche Bank, die auch in den USA inzwischen verschärften Kapitalvorschriften und Aufsichtsbestimmungen zu umgehen? Ein Interview wollte die Deutsche Bank dazu nicht geben und antwortet stattdessen mit einer kurzen Mail: «An der Kapitalisierung und der regulatorischen Aufsicht unseres Geschäfts in den USA hat sich dadurch nichts Wesentliches geändert.»

In dem von Josef Ackermann unterschriebenen Papier liest sich das allerdings anders: «Die Aktivitäten sollen aus zwei Gründen getrennt werden: Zum einen … dass Taunus nicht mehr die Berichtspflichten nach BASEL II erfüllen muss. Zum zweiten … sollen erwartete negative Auswirkungen aus den neuen Eigenkapitalanforderungen … minimiert werden.»

Professor Jan Pieter Krahnen, Chef des «Center for financial studies» an der Universität Frankfurt, überrascht das nicht: «Das ist eine wichtige Lehre, nicht nur aus den letzten Jahren, eigentlich aus Jahrzehnten der Regulierungsentwicklung, dass die Industrie, die Bankenindustrie, auf jede Regulierungsmassnahme eine Anpassungsreaktion vollzieht, eine Ausweichhandlung.»

Solange die Banken zwar immer stärker reguliert werden, der wachsende Bereich der Schattenbanken aber weiter wuchern kann, solange droht das in Schattenbanken versteckte Risiko immer unkalkulierbarer und gefährlicher zu werden. Vorschläge, diese riskanten Schlupflöcher zu stopfen, liegen seit Jahren vor. Erfolgreich kann das natürlich nur sein, wenn es weltweit erfolgt. Und da haben unterschiedlichste Interessen bislang jeglichen Fortschritt verhindert.

Risiken auf Geldanleger abgewälzt

Schattenbanken besitzen im Extremfall kein Eigenkapital, sondern finanzieren die Kredite durch Ausgabe von Wertpapieren. Die Wertpapiere werden dabei teilweise von denselben Banken als Geldanlage an ihre Kunden verkauft, die vorher Kredite an die Schattenbanken verkauft haben. Während ursprünglich nur ein Teil des Risikos bei den Geldanlegern lag, liegt nun der grösste Teil des Risikos bei ihnen.

Ähnliches gilt auch für Kreditausfallversicherungen oder die Absicherung von Leasinggeschäften. Weil die Gesamthöhe des Risikos nicht mehr vom Eigenkapital der Banken begrenzt wird, kann es beliebig anwachsen. Dabei können die Schattenbanken selbst simple GmbH sein und können sogar den Banken gehören.

Undurchsichtiger Markt

Weil Schattenbanken keiner offiziellen Bankenaufsicht unterliegen, weiss bis heute niemand genau, wie gross das Volumen ist. Der internationale Finanzstabilitätsrat (FSB) schätzt, dass ihr Volumen bei mehr als 46 Billionen Euro liegt. Das sind knapp 60 Billionen Dollar und macht damit fast ein Drittel aller weltweit gehandelten Finanzprodukte aus. Praktisch alle Experten fürchten, dass dieses Volumen wächst und zwar umso mehr, je stärker das Geschäft der normalen Banken reguliert wird.

Die staatlich regulierten Banken sind mit den Schattenbanken eng verknüpft. Schliesslich haben auch sie teilweise Geld im Schattenbanksystem angelegt, können also auch sie durch Krisen im System der Schattenbanken in Schieflage geraten.

Bei einer Anhörung in Berlin fand Jochen Sanio, damals noch Chef der deutschen Aufsichtsbehörde BAFIN, deutliche Worte: «Es kann ja wohl nicht sein, dass wir mit den Schultern zucken, wenn sich einige Pappenheimer in den unregulierten Bereich verabschieden.»

Problem bekannt – Augen zu

Seit Beginn der Finanzkrise vor vier Jahren ist klar, dass die in den Schattenbanken angehäuften Risiken im Krisenfall die offiziellen Banken in Gefahr bringt und auch dieser Bereich reguliert werden muss. Passiert ist bislang wenig – in Europa so gut wie nichts. Immerhin hat im Auftrag der Bundesregierung eine Kommission Vorschläge gemacht.

Einer der Beteiligten ist Professor Jan Pieter Krahnen, sieht zwar kaum eine Möglichkeit, wirklich alle Schattenbanken unter eine offizielle Aufsicht zu zwingen. Dafür sei die Branche zu kreativ, würde immer neue Firmenstrukturen erfinden, mit denen man der Aufsicht wieder entwischen könne.

Doch es gäbe eine Möglichkeit: Wenn eine Bank jedes Geschäft melden müsste, das sie mit einer Schattenbank abschliesst, wüsste man zumindest schon einmal, wie gross das Volumen und damit das Risiko ist. Dann könnte man die Bank zwingen, auch für die in Schattenbanken ausgelagerten Risiken Eigenkapital zu hinterlegen. Dann wäre der Anreiz für solche Geschäfte geringer – und natürlich auch das dadurch entstehende Risiko. Auch die EU-Kommission hat vor einigen Monaten in einem Grünbuch diese Idee formuliert.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}