Starker Franken: Europas Schwäche wird zur Last für die Schweiz

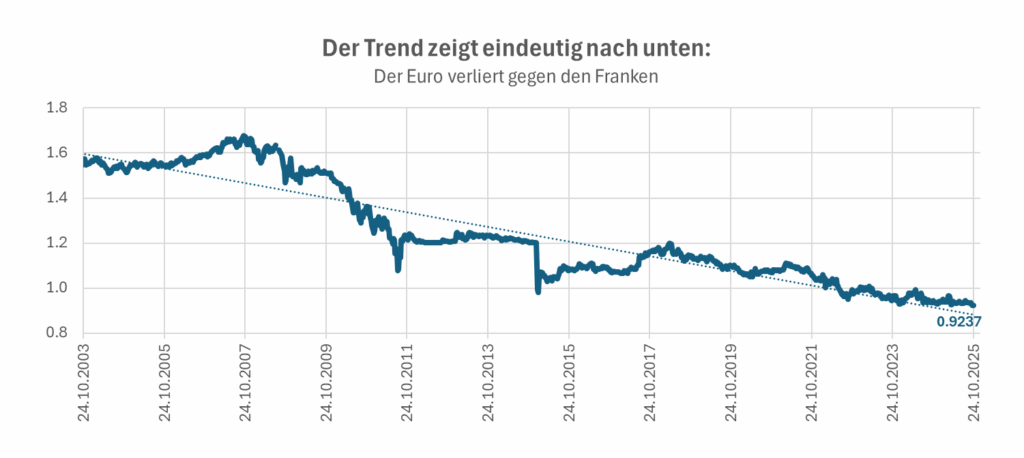

Der Schweizerfranken ist recht stark, ein Euro kostet nicht mehr viel mehr als 92 Rappen. Der Kurs liegt zwar über dem absoluten Tief, das er schon vor gut zehn Jahren erreichte, nachdem die Schweizer Nationalbank SNB die Kursuntergrenze aufgehoben hatte.

Im Unterschied zu damals aber ist der Devisenmarkt diesmal nicht «geschockt» worden, sondern die Frankenstärke ist das Ergebnis einer Mischung aus Misstrauen der Anleger gegenüber dem Euro, der Geldpolitik der grossen Zentralbanken und der Marktpsychologie. Die Währung der Schweiz ist nicht stark, weil die Wirtschaft des Landes überragend wachsen würde oder weil die Zinsen besonders hoch wären, sondern weil der Rest der Welt schwächelt.

In Zeiten geopolitischer Spannungen, aufkommender Protestparteien in vielen westlichen Demokratien, fragiler Lieferketten und steigender konjunktureller Unsicherheiten wegen erratischer Zölle in den USA glauben die Anleger, in Zürich, Genf oder Lugano etwas mehr Verlässlichkeit zu finden. Der Franken gilt vielfach als «sicherer Hafen» – stabil, relativ liquide, und aufgrund der politischen Stabilität in der Schweiz als scheinbar unerschütterlich.

Doch die Nachfrage nach dieser Sicherheit hat ihren Preis. Jeder Zufluss an Kapital drückt den Euro-Franken-Wechselkurs weiter nach unten, macht Schweizer Exporte teurer und gefährdet auf diese Weise die internationale Wettbewerbsfähigkeit der Schweizer Industrie. Das Kernproblem ist: Während andere Zentralbanken mit Zinssenkungen liebäugeln oder diese gar reduzieren, hat die SNB schon im Juni ihr Pulver verschossen und ist nun an der Nullzinsgrenze gefangen.

Europas Schwäche als Schweizer Bürde

Die Schwäche des Euro zum Franken hat vor allem strukturelle Ursachen. Die allgemeine Wachstumsschwäche, die politische Unsicherheit in Frankreich und Italien, das vergebliche Ringen um Haushaltsdisziplin und Reformen in einst «vernünftigen» Ländern wie Deutschland – all das untergräbt das Vertrauen in die gemeinsame Währung.

Längst gilt der Euro als zweitklassige Reservewährung. Erstklassig sei die europäische Einheitswährung nur, wenn es um Zweifel an ihrer Beständigkeit gehe, lästern Zyniker. Der Franken dagegen profitiert davon. Aber derzeit eben nicht aus eigener Wirtschaftskraft, sondern eher als Reflex.

Während die Eurozone in jeder neuen Krise ihre strukturelle Zerrissenheit zeigt und ihre Probleme mit billigem Geld, hohen Defiziten und stark steigenden Schulden übertüncht, gilt die Schweiz als kleine, stabile, effiziente Volkswirtschaft mit ausgeglichenen Bilanzen.

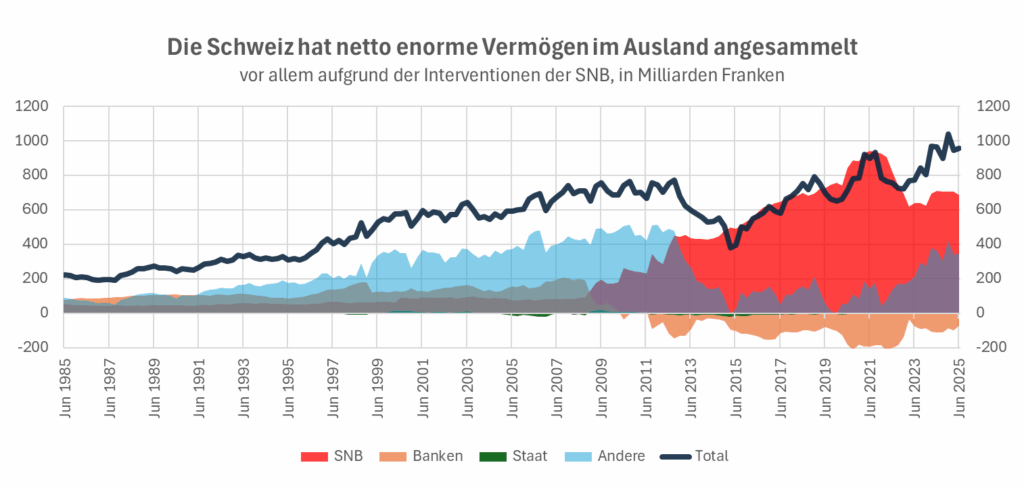

Sie weist im internationalen Vergleich eine sehr niedrige Staatsverschuldung auf, sie legt auf möglichst ausgeglichene Budgets in den öffentlichen Haushalten Wert, sie erzielt im Aussenhandel regelmässig hohe Überschüsse, sie verfügt netto über bemerkenswerte Auslandsvermögen und das internationale Vertrauen in die Schweizer Institutionen, etwa in die Unabhängigkeit der SNB, ist enorm.

Warum die SNB nur noch bedingt steuern kann

Diese Fakten führen allerdings zu einer paradoxen Konstellation: Je glaubwürdiger die Geldpolitik der SNB ist, desto stärker wird der Franken. Schliesslich zieht Vertrauen das internationale Kapital an – und mit der stetigen Aufwertung verstärkt sich dieser Trend wie von selbst. Es ist wie ein «positiver Teufelskreis» aus Reputation und Marktrealität.

Die SNB kann sich kaum dagegen wehren. Denn faktisch hat sie nur drei Werkzeuge, um den Aufwertungstrend zu bremsen:

- Devisenmarktinterventionen, bei denen sie Euro kauft und Franken verkauft.

- die Leitzinssteuerung – also Zinssenkungen, um Kapitalabflüsse zu fördern.

- kommunikative Drohgebärden, welche die Protagonisten an den Finanzmärkten davon abhalten sollen, zu stark auf Aufwertung zu wetten.

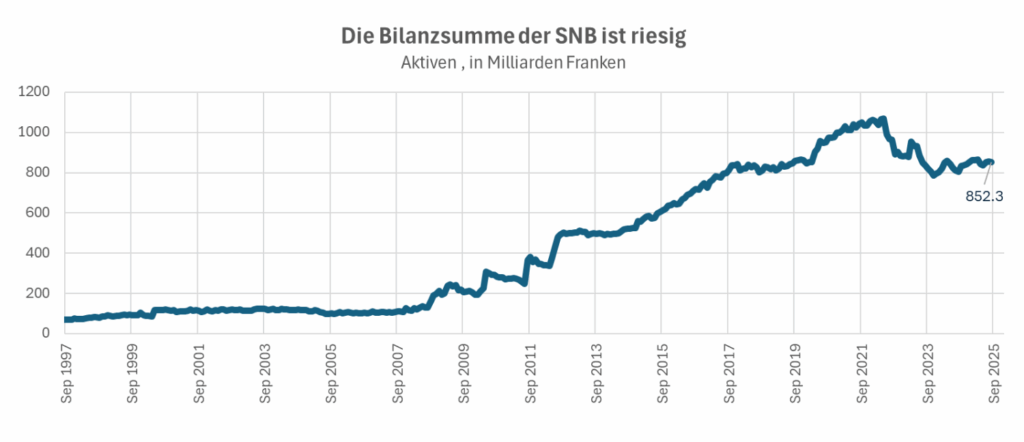

In den vergangenen Jahren sah sie sich immer wieder zu Interventionen gezwungen, weil sie den Leitzins schon bis zum Geht-nicht-mehr gesenkt hatte. Sobald der Franken zu schnell aufwertete, kaufte sie Wertpapiere in Fremdwährungen wie dem Euro oder dem Dollar. Sie hält nicht nur amerikanische und europäische Staatsanleihen, sondern sie zählt auch zu den Aktionären von Apple, Nvidia, Microsoft, Amazon oder auch Meta. Das Ergebnis ist eindeutig: Die Bilanzsumme der SNB überschritt phasenweise den Wert von einer Billion Franken.

Inzwischen ist die Bilanz zwar etwas geschrumpft. Aber der wesentliche Teil, die Devisenreserven, entsprechen mit 741 Milliarden Franken knapp 90 Prozent des Bruttoinlandprodukts, und sie sind im internationalen Vergleich immer noch enorm. Diese Konstellation kann als Lehrstück für das Dilemma der modernen Geldpolitik dienen: Die Devisenmarkt-Intervention wirken, aber die Notenbank setzt sich gleichzeitig enormen Marktrisiken aus.

Ein gefährliches Spiel mit der Bilanz

Mit dem Anhäufen der Devisenreserven hat die SNB de facto einen der grössten Staatsfonds der Welt aufgebaut. Das klingt beeindruckend, bis man sich die Risiken vor Augen führt. Denn eventuelle Wertverluste an den Aktien-, Anleihen- oder Devisenmärkten schlagen direkt auf das Ergebnis durch. Im Jahr 2022 etwa summierten sich die Buchverluste auf über 130 Milliarden Franken – fast doppelt so viel wie der gesamte Schweizer Bundeshaushalt.

Die SNB und die Befürworter ihrer Strategie argumentieren zwar, solche Verluste seien «temporär» und «buchhalterisch irrelevant». Und das stimmt, solange sie diese nicht realisieren muss. Aber sobald andere Staaten der Schweizer Notenbank vorwerfen, mit den Interventionen den Wechselkurs am Devisenmarkt zu manipulieren, kocht automatisch die politische Debatte hoch: Sollte die Zentralbank eines Land von der Grösse der Schweiz wirklich solche globalen Wetten eingehen?

Ohnehin führen die Interventionen in eine seltsame Abhängigkeit. Bleibt der Franken trotz allem stark, bleibt die SNB dazu verdammt, ihre riskanten Wertpapierpositionen zu halten. Versuchte sie zu früh, die Wertpapierbestände und damit die Währungsreserven zu verringern, würde die Schweizer Währung weiter zulegen. Sollte sie dagegen zu lange warten, würden sich Bewertungsrisiken immer weiter auftürmen. Es ist ein Balanceakt am Abgrund – elegant, aber riskant.

Vernunft oder Übermut?

War es also vernünftig, dass die SNB in den vergangenen Jahren teilweise so aggressiv intervenierte? Aus Sicht der Preisstabilität: vielleicht. Die Interventionen mögen deflationäre Risiken vermindert, die Schweizer Exportwirtschaft gestützt und dem Land durch die verschiedenen Krisen geholfen haben. Langfristig betrachtet ist die Bilanz aber eher fragwürdig. Denn eine Notenbank mit so einem gigantischen Portfolio an ausländischen Wertpapieren ist verletzlich – nicht nur aufgrund von Spekulationen, sondern auch durch die Politik.

Sollte es an den Finanzmärkten zu grösseren Turbulenzen kommen, müsste die Schweiz im Extremfall nicht nur mit erheblichen SNB-Verlusten rechnen. Vielleicht müsste sie gleichzeitig auch für mögliche Kalamitäten der Grossbank UBS bereitstehen, weil diese wegen massivem Lobbyismus nicht rechtzeitig dazu verdonnert worden war, trotz enormer Gewinne, hoher Boni und Aktienrückkäufen schnell und umfangreich genug Eigenkapital aufzubauen und vorzuhalten.

Zudem zählt die SNB zu den indexorientierten Anlegern. Das heisst, sie kauft im Rahmen ihrer Interventionen vor allem scheinbar günstige und angeblich relativ risikoarme Indexanlagen. Möglicherweise aber hat sie erhebliche systemische Risiken übersehen. In den vergangenen Tagen etwa wurde ein Forschungspapier mit dem Titel «The Real Cost of Benchmarking» bekannt, das zeigt, wie Indexfonds die Kapitalmärkte verzerren, das Kapital für Unternehmen verteuern und der allgemeinen Investitionstätigkeit schaden.

Die stille Macht der kleinen Währung

Abgesehen davon ist der Franken in diesen Tagen mehr als nur ein Zahlungsmittel. Er ist das Symbol für ein Land, das seine Unabhängigkeit auch in der Geldpolitik zu verteidigen versucht. Doch Stärke ist immer relativ – und sie kann kippen, falls das Vertrauen umschlägt oder falls sich das latente Misstrauen in Währungen wie den Euro verflüchtigen sollte. Dann würde das Kapital zurück in den Euroraum fliessen, die Zinsdifferenzen würden wieder Gewicht bekommen, und der Franken würde leicht nachgeben.

Optimisten also glauben, der Kurs des europäischen Einheitswährung werde sich eines Tages erholen, sobald in Europa politische und fiskalische Reformen greifen. Skeptiker sehen das anders. In ihren Augen müsste Deutschland den Euro aufgeben und sich auf das Wesentliche konzentrieren: die eigene Wirtschaft zu beleben, statt die untragbare Schuldenwirtschaft etwa in Frankreich und in den verschiedenen Peripheriestaaten zu unterstützen.

Im Fazit ist der Franken stark, weil das Vertrauen in andere schwach ist. Der Devisenmarkt gehorcht in diesem Punkt nicht den Gesetzen der Logik, sondern der Emotionen. In diesem Rahmen geht die SNB und mit ihr die Schweiz enorme Risiken ein, um die Wogen an den Finanzmärkten zu glätten.

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

➔ Solche Artikel sind nur dank Ihren SPENDEN möglich. Spenden an unsere Stiftung können Sie bei den Steuern abziehen.

Mit Twint oder Bank-App auch gleich hier:

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.

Warum sollte die SNB Kursverluste realisieren müssen? Das kann Christof Leisinger hier nicht darlegen. Natürlich gibt es auch für die SNB kein Nullrisiko. Wenn die ganze Weltwirtschaft den Bach hinunter gehen sollte, wäre auch die Schweiz betroffen, aber das wäre nicht die Schuld der SNB.

Verletzlich ist eine Zentralbank vor allem dann, wenn sie ein zu tiefes Absinken der eigenen Währung verhindern will. Dann kann sie von einem Grossspekulanten in die Knie gezwungen werden, wie die Briten schon einmal erfahren mussten.

Vielleicht sollten wir uns auch einmal fragen, ob die Schweiz als Wirtschaftsstandort immer noch attraktiver werden muss. Dies bringt einigen Leuten viel Geld, aber mit unerwünschten Nebenwirkungen an allen Fronten.

Es gäbe ein probates Mittel, um den Franken zu schwächen. Die SBB könnte jedem CH Bürger 5000 CHF auszahlen. Die Geldmengensteigerung würde die Wirtschaft ankurbeln und das Verhalten der SNB unberechenbar machen. Dann wären die gierigen Banken ausgeschaltet und das Risiko wäre nahe Null. Das wird aber gefliessentlich unter den Teppich gekehrt. Warum?

Ich finde, die SNB ruiniert uns, indem sie das Desaster insbesondere von USA und EU aufkauft, sich dort einkauft. Fehlinvestitionen only, nenne ich das. Wer stoppt die SNB?

Vergleiche auch Infosperber 6.08.2025: AHV-Milliarden bei US-Bank – das könnte sich rächen

Youtube: «Wenn jedes Land Schulden hat… wer kassiert eigentlich?»; und

«USA ist pleite!» von LebenUSA (am Beispiel Schweiz erklärt). Beste Erklärung ever.

Die Schweiz ist (wieder) eine Insel der Stabilität und Sicherheit in Europa. Die EU ist unter der jetzigen Führung zu einem instabilen maroden Verbund von Staaten geworden, die nur noch die eigenen Interessen und Vorteile sehen und durchsetzen. Alte Weisheit wer viel Kohle hat, der hat Einfluss und Macht. Möglich, dass alte Europäische Wirtschaftsgemeinschaft von Italien, Frankreich, Deutschland und den den Benelux-Staaten wieder aktiviert wird für ein starkes und vereintes Kerneuropa. Die Schweiz die Insel der Stabilität und des sicheren Geldes, sollte ein Interesse haben, dass es starkes Kerneuropa geben wird. Und könnte mit ihren finanziellen Möglichkeiten helfen, dass es ein vereintes Kerneuropa geben wird und nicht wegen den Finanzen scheitern könnte. So gesehen, ist ein grosser Vorteil für Europa, dass der Franken stark, hart und sicher bleibt. Dann werden auch Aktienmärkte stabil bleiben und Europa hat ein sicheres Zukunft.

Gunther Kropp, Basel

Der Schweizerfranken ist gesund, stark ist er nur relativ zum Euro und dem US-Dollar. Diese Währungen sind schwach. Die Frage für die SNB lautet: Wie kann der Schweizerfranken gesund bleiben, wenn (fast) alle anderen Währungen krank sind. EU und USA finanzieren ihre Staaten mit Schulden und werden diese mithilfe von Inflation real reduzieren. Auf jeden Fall nicht mit finanzieller Disziplin.

Was bleibt der SNB an Möglichkeiten: Eigentlich nur das Glätten der Wogen, um den Schweizer Firmen Zeit zu geben, sich anzupassen, bis die Inflation in EU und USA die Preise und Kosten in die Höhe treibt. Damit können die Schweizer Unternehmer die Wettbewerbsfähigkeit wieder herstellen, und das elende Spiel beginnt von Neuem.

Die Lösung wäre einfach: Devisengebühr für Wechsel in CHF oder Guthabengebühr auf ausländischen CHF-Konten. Damit könnte der CHF-Kurs ganz gezielt gesenkt werden, ohne Zins-Verwerfungen im Inland mit all den negativen Folgen zu produzieren.

Diese alles sind ja 1000 Gründe nicht diesen Rahmenvertrag anzunehmen!

Nebenbei Der Ausdruck Bilaterale 3 kennt man in Brüssel nicht mal.

Dort ist es einfach ein Vertrag.

Viel problematischer, krasser ist die gesamte Auslandsverschuldung der Schweiz, mit derzeit knapp 2 Billionen Franken. Quelle SNB, mit Auslandsverschuldung Schweiz abrufbar.

Anscheinend verschulden sich grosse Spekulanten in EURO, USD, YEN und tauschen dann gleich in CHF. Das sind dann satte Währungsgewinne für libertäre Finanzkapital-Gewaltige.

Die Realeinkommen von Lohnempfängern und die Schweizer Massenkaufkraft sinkt aber damit weiter. Das Risiko der Unterkonsumption in der Binnennachfrage steigt und es müsste noch mehr exportiert werden.

Wehe wenn der Trend beginnt sich umzukehren, weshalb auch immer und die Darlehnsgeber in den Fremdwährungen die Darlehen zurück haben wollen, zum Beispiel im Zusammenhang mit Finanzderivaten.

Wie ernst dem «einst vernünftigen» Land Deutschland die selbst gewählte Schuldenbremse ist, erkennt man daran, dass seit 2022 450 Milliarden neue Schulden gemacht wurden. Doch die werden in orwellscher Manier nicht mehr Schulden sondern «Sondervermögen» genannt. Und das allein im Bundeshaushalt, Länder und Gemeinden nicht eingerechnet. Tatsächlich will niemand mehr sparen, wer die höchsten Schulden auf seine Nachbarn abwälzen kann, macht den größten Reibach.