Bitcoin ist nur noch ein Spielzeug der Haie an der Wallstreet

Bitcoin – was einmal als Revolution des Finanzsystems gefeiert wurde, ist inzwischen zu einer gigantischen Spekulationsblase verkommen. Die so genannte Kryptowährung wird zwar auch heute noch als Alternative zu «schwachen Fiat-Währungen» wie dem Dollar und Euro oder als Konkurrenz zum «wertstabilen» Gold angepriesen. Doch in Wirklichkeit hat sie sich in ein Spielzeug der Wallstreet verwandelt.

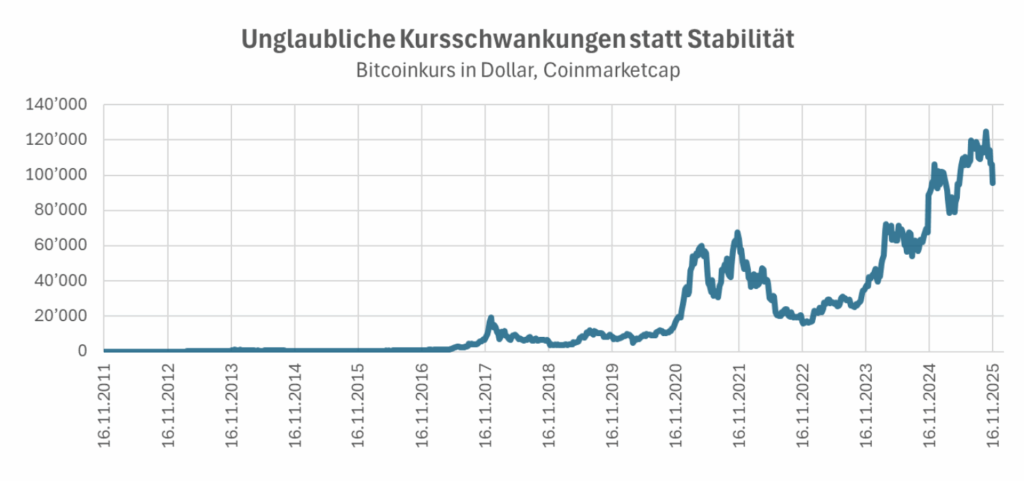

Wertstabiles Tauschmittel – von wegen

Mit fatalen Folgen, wie der erfahrene und kritische Marktkenner Chris Whalen auf seinem Blog IRA (Institutional Risk Analyst) schreibt. In seinen Augen ist Bitcoin im Jahr 2009 mit einem grossen Versprechen angetreten: ein dezentrales Zahlungsmittel mit begrenztem Angebot zu sein; frei von staatlicher Kontrolle und als eine Alternative zum ständig an Wert verlierenden Dollar. Doch der Traum zerplatzte. Statt eines wertstabilen Tauschmittels entstand ein hochspekulatives Instrument, das heute trotz aller Zweifel oft als Vermögenswert bezeichnet wird.

Die unglaublichen Kursschwankungen sorgten bei den Händlern des höchst umstrittenen «digitalen Gutes» für enorme Gewinne. Und so brauchte es nicht lange, bis diese die Aufmerksamkeit der gierigen Haie an der Wallstreet erregten. Damit begann der Niedergang.

Der 19. Oktober 2021 habe für eine Zäsur gesorgt, so Whalen: Der erste Bitcoin-ETF in den USA ging an den Start. Der ProShares Bitcoin Strategy ETF handelte nicht mit «echten Bitcoins», sondern mit Terminkontrakten an der Chicago Mercantile Exchange. Es handelt sich also um ein Derivat eines Derivats auf einen «virtuellen Vermögenswert». Daraufhin strömten mehr Anleger in den Markt, da der «Krypto-Token» zumindest in den Augen der Promotoren endlich erwachsen geworden zu sein schien.

Doch in Wahrheit hat die Wallstreet den Bitcoin damit unmittelbar an die «Fiat-Welt» gekettet – an genau jene Welt «vergänglicher Normalwährungen» also, von der Bitcoin die an Stabilität interessierten Anleger eigentlich befreien sollte.

ETFs: Die Weltuntergangsmaschinen

Und das ist nicht alles. Denn Exchange Trades Funds, kurz ETFs, sind in den Augen ihrer Kritiker Brandbeschleuniger an den internationalen Finanzmärkten. Ihre Existenz und vor allem auch die zunehmende Beliebtheit bei den Anlegern führten dazu, dass Kursgewinne und Verluste an den Märkten übertrieben würden. Bei Bitcoin wirke dieser Mechanismus besonders verheerend. Denn anders als bei Aktien und Anleihen gebe es keinen ausgereiften Terminmarkt, der Preisbewegungen dämpfen könnte.

Sobald Geld in einen Bitcoin-ETF fliesst, dauert es manchmal Stunden oder gar Tage, bis es direkt im Bitcoin-Markt ankommt, weil organisatorisch verschiedene Stellen dazwischengeschaltet sind. Wenn etwa ein Grossverkäufer, ein sogenannter «Wal», einen grossen Block Bitcoin abstösst, fehlt dem Markt die unmittelbare Transparenz. Die Information sickert nur langsam durch. ETFs verstärken diese strukturelle Schwäche noch. Die angeblich gute Liquidität, von der manche Forscher sprechen, entpuppt sich als Trugschluss.

Bitcoin hat als Zahlungssystem versagt, nun wird er als «Wertspeicher» vermarktet

Michael Green, Chefstratege bei Simplify Asset Management, bringt es auf den Punkt: «Bitcoin war als Peer-to-Peer-Zahlungssystem gedacht. Allerdings ist er diesbezüglich völlig gescheitert. Die Transaktionsgeschwindigkeit ist zu gering, die Kosten zu hoch.» Also erfanden die Bitcoin-Jünger eine neue Marketingstrategie: Bitcoin als digitales Gold, als Wertspeicher.

Doch auch dieses Marketingmärchen verliert langsam, aber sicher seinen Reiz. Green fragt: «Sehen wir einen dramatischen Anstieg der Nutzung von Bitcoin für Transaktionen? Nein. Akzeptieren die Regierungen grosser Länder Bitcoin für Steuerzahlungen? Nein. Was ist also der reale Nutzen und Wert, abgesehen von Spekulation?»

Damit Bitcoin zur wirklichen Währung würde, müssten ihn die Regierungen bedeutender Staaten als reguläres Zahlungsmittel anerkennen und zum Beispiel zur Tilgung von Schulden zulassen. Das aber wäre genau das Gegenteil von Bitcoins ursprünglicher Vision, nämlich einer «staatsfreien Währung». Selbst El Salvador, das einst dafür gefeiert wurde, Bitcoin als gesetzliches Zahlungsmittel einzuführen, nutzt es kaum. Währenddessen kaufen Zentralbanken weltweit massiv Gold – echtes Gold, keine virtuellen Token.

Strategy: Ein Beispiel für eine gigantische Schuldenfalle

Der gefährlichste Aspekt: Bitcoin dient zunehmend als Sicherheit für Dollar-Schulden. Das amerikanische Unternehmen Micro Strategy, heute bekannt unter am abgekürzten Namen Strategy, ist ein Paradebeispiel dafür. Das Unternehmen hat über Wandelanleihen gut sieben Milliarden Dollar aufgenommen und seine Aktienanzahl verdoppelt, um Bitcoin zu kaufen. Der durchschnittliche Kaufpreis beträgt etwa 66′ 000 Dollar pro Bitcoin, bei einem Gesamtaufwand von etwa 33 Milliarden Dollar.

Strategy spekuliert einfach nur darauf, dass Bitcoin immer teurer werden und damit sein Unternehmenswert immer weiter steigen wird. Was aber geschähe, sobald Bitcoin unter diesen Durchschnittspreis fallen sollte? Dann drohten Zwangsliquidationen – und das in einem Bitcoin-Markt, der im Gegensatz zu echten Währungen hochgradig illiquide ist. Die Firma müsste Bitcoin-Token gegen Dollar verkaufen, um Schulden zu tilgen. Und das in einem ineffizienten Marktumfeld, das durch die Existenz von ETFs und Terminkontrakten noch verschlechtert wird. So droht ein Teufelskreis, in dem hochspekulative «Bitcoin-Wetten» wie Strategy ausgelöscht werden.

Das Stablecoin-Märchen

Während Bitcoin unter seinen eigenen Widersprüchen ächzt, bläst sich bereits das nächste Luftschloss auf: Die Stablecoins. Diese sollen unter Präsident Donald Trumps Führung salonfähig gemacht werden. Tatsächlich unterzeichnete die Regierung im Juli 2025 das Genius-Gesetz, das einen Regulierungsrahmen für «stabile» Krypto-Münzen schaffen soll.

In Michael Greens Augen dagegen ist es ein ebenso absurdes Unterfangen wie der Sherman Silver Purchase Act von 1890, der die USA fast in den Bankrott getrieben hatte. Ein Stablecoin habe ohne den Status als gesetzliches Zahlungsmittel keinerlei Chance auf Erfolg – weder als Tauschmittel noch als Spekulationsobjekt. Denn solche Krypto-Token korrelierten nicht mit Gold, sondern folgten den Launen der Aktienmärkte. Sie seien nicht viel mehr als digitale Chips für die Verwendung in einem Spielcasino.

Die Ironie der Geschichte: Die Haie der Wallstreet haben übernommen

Insgesamt sollte Bitcoin von der Idee her das Finanzsystem revolutionieren. Stattdessen hat das Finanzsystem Bitcoin aufgesogen und in ein weiteres spekulatives Instrument verwandelt. Die Wallstreet hat Bitcoin nicht getötet – sie hat ihm etwas Schlimmeres angetan: Sie hat ihn zu einem Teil von sich selbst gemacht. Die Blockchain hat sich in ein Spielfeld für Derivatehändler verwandelt.

Während messianische Bitcoin-Anhänger blind darauf hoffen, der eingebildete «Vermögenswert» werde sie vor dem Zusammenbruch der Fiat-Währungen schützen, sind sie längst in die Fänge der Geier der Wallstreet geraten. Derweil sie auf die Apokalypse warten, haben die Spieler an der Wallstreet die Regeln und ihr Marketing zu ihren eigenen Gunsten verändert. Die Realität ist: Es ist und bleibt ein Spiel zulasten des kleinen Normalanlegers.

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

➔ Solche Artikel sind nur dank Ihren SPENDEN möglich. Spenden an unsere Stiftung können Sie bei den Steuern abziehen.

Mit Twint oder Bank-App auch gleich hier:

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.

Bitcoin war nie etwas anderes als ein Spekulationswerkzeug. Solange es ein Randphänomen war, ist das einfach weniger aufgefallen.

Ich sehe die Bitcoin Geschichte nicht so schwarz wie der Author. Jedes Investitionsvehikel kann wenn es gehypt wird grossen Schwankungen unterliegen, aktuell z.B. Gold/Silber oder KI- Werte. Auch bei letzteren wird die Wertsteigerungen vor allem durch Derivate erzeugt und man muss davon ausgehen dass wenn dem Letzten klar wird dass man damit keine Zinsen und keine Dividenden generiert, sie auf ein normales Mass zurückkommen. Ich bleibe positiv für den Bitcoin, die Erfolgsgeschichte bleibt intakt, durchhänger muss man eben aussitzen.

Was ich nicht ganz begriffen habe – warum das Ganze zu Lasten der kleinen Normalanleger geht.

schade, dass auf infosperber immer nur dieselbe bitcoin-kritische sichtweise auftaucht – ich würde mir wünschen, dass auch konträre stimmen aus wissenschaft, real-wirtschaft, befürworter:innen und kritiker:innen sichtbar würden.

Der Artikel wiederholt leider gängige Missverständnisse:

1. MicroStrategy-Irrtum: Die «Schuldenfalle» ist faktisch falsch. Saylor nutzt Wandelanleihen und «unbesicherte» Schuldverschreibungen, keine Margin-Kredite. Es gibt keinen «Margin Call» und keine Zwangsliquidation, selbst wenn der Kurs einbricht. Solange Zinsen bedient werden, muss die Firma nichts verkaufen.

2. Reale Knappheit: Der Wall-Street-Einstieg bestätigt Bitcoin als Wertspeicher. Da 94% aller Coins geschürft und ca. 20% (Lost Coins) für immer verloren sind, treffen ETF-Käufe auf ein leeres Angebot. Anders als beim «Papier-Gold» müssen ETFs physische Coins auf der Blockchain nachweisen – das schafft Transparenz statt Manipulation.

3. Härter als Gold: Steigt der Goldpreis, wird mehr gefördert (das Angebot wächst). Bei Bitcoin bleibt das Angebot mathematisch fixiert. Investoren suchen dieses absolut unelastische Gut in Zeiten unbegrenzter Geldmenge.

«Treffen auf ein leeres Angebot» bedeutet: Es kommt eine riesige Kaufkraft (Nachfrage) in einen Markt, in dem es fast nichts mehr zu kaufen gibt (Angebot). Das ist der perfekte Treibstoff für explodierende Preise.

Missverständnis: Zahlungsmittel vs. Settlement

Der Vorwurf, Bitcoin sei als Zahlungsmittel gescheitert, beruht auf einem technologischen Missverständnis.

Ebenen-Architektur: Bitcoin (Layer 1) konkurriert nicht mit VISA, sondern mit dem Settlement der Zentralbanken. Diese Basis-Schicht muss für maximale Sicherheit träge sein. Für den Alltag gibt es das Lightning-Netzwerk (Layer 2), das Zahlungen in Millisekunden fast kostenlos abwickelt – ähnlich wie wir Bargeld nutzen, ohne Goldbarren zu bewegen.

Ökonomische Logik (Gresham’s Law): Dass Bitcoin primär gehalten („gehodlt“) wird, ist rational. Menschen geben „schwaches“ Geld (Euro) schnell aus und sparen „hartes“ Geld (Bitcoin). Geld entwickelt sich historisch immer erst zum Wertspeicher, bevor es Tauschmittel wird. Niemand gibt freiwillig ein Asset für Kaffee aus, das langfristig im Wert steigt, solange er inflationäres Fiat-Geld loswerden kann.

Der Artikel kämpft gegen Gespenster aus 2021 und ignoriert die heutige Realität.

Futures sind keine Spot-ETFs!

Veraltetes Beispiel: Die Kritik bezieht sich namentlich auf den ProShares-ETF (BITO) von 2021. Ja, das waren reine Papier-Wetten. Aber das ist Geschichte. Die seit 2024 dominierenden Spot-ETFs (wie von BlackRock) sind verpflichtend mit physischen Bitcoins gedeckt. Jeder Dollar dort kauft echte Coins vom Markt, statt ihn zu verwässern.

Papier kratzt das Protokoll nicht: Selbst wenn es Futures gibt – diese sind für die reale Knappheit irrelevant. Eine Wette auf den Wetterbericht ändert das Wetter nicht. Futures verbrauchen keinen Speicherplatz auf der Blockchain und ändern nichts am mathematischen Limit von 21 Millionen. Der Bitcoin bleibt hartes Geld, völlig unbeeindruckt davon, wie viele Papier-Derivate an der Wall Street gehandelt werden.