Geldanlage: Vorsicht ist die Mutter der Zertifikate-Kiste

«Strukturierte Finanzprodukte sind eine attraktive Ergänzung zu direkten Finanzanlagen wie Aktien, Obligationen, Währungen und anderen traditionellen Anlageformen», behaupten Banken und andere Anbieter. Solche Produkte böten Anlegern die Möglichkeit, auch in anspruchsvollen Marktumfeldern neue Perspektiven und passende Anlagelösungen zu finden, werben sie.

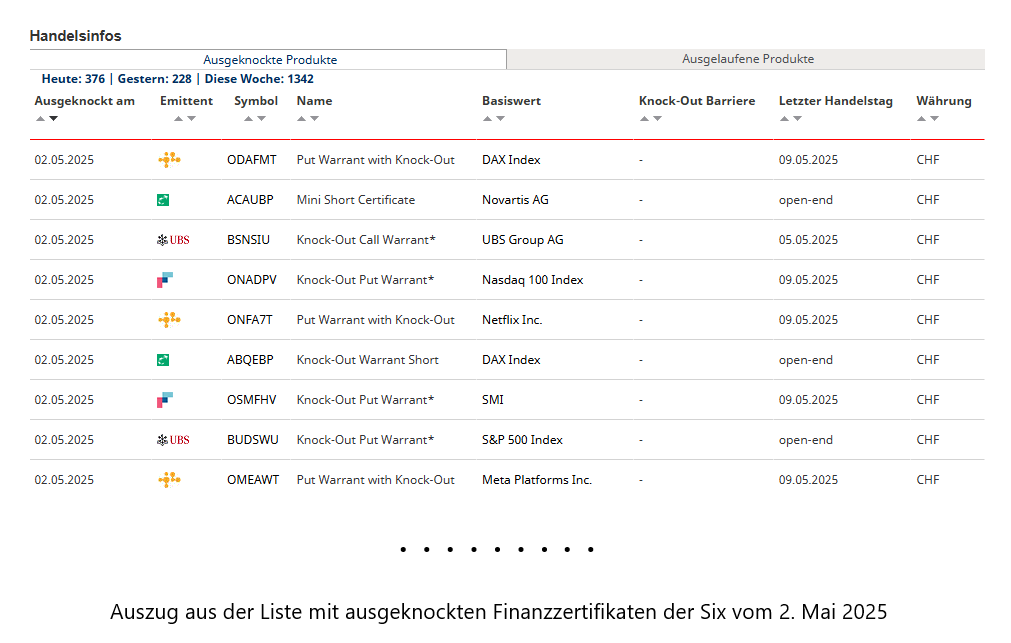

Tatsächlich scheinen sie bei den Schweizer Anlegern anzukommen. Denn wie die Statistik zeigt, hat die Finanzbranche im vergangenen Jahr allein in der Schweiz knapp 200 Milliarden Franken mit ihnen umgesetzt. Sie würde dies wohl kaum tun, wenn sie dabei nicht gutes Geld verdienen würde. Auf Seiten der Anleger sieht das anders aus: Der Blick auf die Webseite der Börse Six zeigt, dass täglich hunderte von strukturierten Finanzprodukten wertlos verfallen, weil kritische Kursbarrieren berührt oder überschritten wurden.

Täglich verfallen viele strukturierten Finanzprodukte

So etwas kommt also nicht nur in extremen Phasen wie etwa während der Finanzkrise mit der Lehman-Pleite vor gut zehn Jahren vor, sondern praktisch regelmässig. Gerade erst berichtete Inside Paradeplatz darüber, wie Privatkunden der UBS sehr viel Geld mit Währungsderivaten verloren haben. In ähnlichen Fällen verklagten amerikanische Behörden Bankinstitute wegen der Verschleierung von massiven Verlustrisiken in komplexen Optionsstrategien. In der Schweiz scheinen Anbieter wie die UBS nichts befürchten zu müssen, weil die Aufsicht zu zahm ist.

Die UBS wirbt zwar mit «den besten Anlageideen» und mit «mehr Möglichkeiten, das Kapital zu vermehren». Aber angesichts der kolportierten Verluste stellt sich schon Frage, wie sinnvoll diese Produkte für die Kunden gewesen sein mögen.

Investoren, die solche Anlageformen im Glauben gekauft haben, attraktive Renditen erzielen und wegen «Risikopuffern» und «Kapitalschutz-Mechanismen» selbst bei Turbulenzen kein Geld verlieren zu können, müssen sich im Verlustfall eines Besseren belehren lassen. Dazu kommt, dass strukturierte Produkte keine privilegierten Sondervermögen sind, sondern den Banken vor allem zur günstigen Refinanzierung, zur Abwälzung von Risiken sowie zur Umsatz- und Gebührenbolzerei dienen.

Auf dem Markt für verbriefte Derivate (Zertifikate) stehen ein paar wenige Emittenten einer grossen Mehrheit vorwiegend privater Anleger gegenüber. Die Finanzunternehmen arbeiten wie am Fliessband, überschwemmen den Markt mit einer immer unübersichtlicheren Produktpalette und bestimmen als so genannte Marketmaker im Sekundärmarkt wie auch im ausserbörslichen Handel die Preise für die von ihnen ausgegebenen Titel. Empirische Untersuchungen zeigen, wie die Preise strukturierter Produkte systematisch von jenen «fairen Werten» abweichen, die sich modelltheoretisch errechnen liessen.

Zielkonflikt zwischen der Anlageberatung und dem Produktverkauf

«Im Laufe der Zeit sind zu viele Instrumente auf den Markt gekommen, die oft auch zu komplex sind,» erklärte Derivate-Experte Heinz Zimmermann schon vor Jahren. Vielfach sei nicht zu erkennen, wie ein strukturiertes Finanzprodukt funktioniere, wie es konstruiert worden sei und mit wie viel Kapital es unterlegt sei. Die Verkaufsprospekte seien oft so komplex, dass Anleger diese oftmals gar nicht verstehen könnten.

Objektive Fachleute staunen immer wieder, welche undurchsichtigen Finanzprodukte unbedarften Anlegern angeboten werden. Ein Anleger, der schon ein recht einfach komponiertes Konstrukt kaum verstehe, werde beispielsweise den Nutzen von Double-Barrier-Reverse-Convertibles wohl schwerlich auf Anhieb begreifen. Er müsste sich blind auf seinen Anlageberater verlassen.

Das führt zu einem weiteren Problem: dem Zielkonflikte zwischen der Anlageberatung und dem Produktverkauf. Eigentlich sollten Banker nicht wie Verkäufer daherkommen, sondern idealerweise nur ihre Kunden nach bestem Wissen und Gewissen beraten oder ihre Portefeuilles verwalten. In der Praxis ist jedoch das Gegenteil der Fall: Die Anlageberater funktionieren wie die Mitglieder einer Drückerkolonne und müssen bestimmte Verkaufsziele erreichen, falls sie die Aussicht auf ihre Boni nicht verlieren wollen.

Strukturierte Produkte sind für Privatanleger in der Schweiz problematisch wegen:

Komplexität und Intransparenz

Viele strukturierte Produkte sind sehr komplex aufgebaut, sodass selbst erfahrene Anleger oft Mühe haben, die Funktionsweise vollständig zu verstehen. Die Vielzahl an Produktvarianten und fantasievollen Namen erschwert die Orientierung zusätzlich.

Die Kostenstruktur ist meist intransparent. Gebühren sind oft im Produktpreis versteckt und nicht klar ausgewiesen, was einen Kostenvergleich erschwert.

Risiken

Es besteht ein hohes Marktrisiko, da der Wert des Produkts stark von der Entwicklung des Basiswerts (zum Beispiel einer Aktie, einem Index, einem Rohstoff oder anderem) abhängt. Bei ungünstiger Marktentwicklung ist ein Totalverlust des eingesetzten Kapitals möglich.

Strukturierte Produkte sind rechtlich gesehen Schuldverschreibungen. Das bedeutet, dass bei einer Insolvenz des Emittenten, also zum Beispiel einer Bank, das investierte Geld verloren gehen kann. Dies wurde beim Konkurs von Lehman Brothers 2008 vielen Anlegern schmerzlich bewusst.

Fehlende Beratung und Schutz

Privatanleger erhalten häufig unzureichende oder unverständliche Beratung und werden oft zum Kauf (bzw. sie werden vom Portfoliomanager einfach in in die Depots gelegt) gedrängt, ohne die Risiken und die Funktionsweise wirklich zu kennen. Im Gegensatz zu klassischen Fonds gibt es keinen besonderen Anlegerschutz nach dem Kollektivanlagengesetz (KAG).

Fazit

Strukturierte Produkte bieten zwar Zugang zu neuen Märkten und Anlagestrategien, sind aber für Privatanleger wegen ihrer Komplexität, Intransparenz, hohen Risiken und dem fehlenden Schutz oft ungeeignet. Wer die Produkte nicht vollständig versteht, sollte sie meiden.

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

➔ Solche Artikel sind nur dank Ihren SPENDEN möglich. Spenden an unsere Stiftung können Sie bei den Steuern abziehen.

Mit Twint oder Bank-App auch gleich hier:

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.

FinGuide Matthias Hunn 03.07.2019: «In Strukturierten Produkten können Margen versteckt werden, die Kunden leicht übersehen. Zum Beispiel bei den beliebten Barrier Reverse Convertibles ist es selbst für Fachleute fast unmöglich, die eingerechneten Kosten zu beziffern. Zwar werden bestimmte Gebühren ausgewiesen, aber die Modelle, die bei der Berechnung der in den Produkten enthaltenen Optionspreise eingesetzt werden, können zu sehr unterschiedlichen Preisen mit mehr oder weniger Marge führen….»

Interessante Aussage im Artikel: «Strukturierte Produkte sind für Privatanleger in der Schweiz problematisch wegen: Komplexität und Intransparenz»

Könnte wohl theoretisch die Möglichkeit bestehen, dass die Strukturierten Produkte Intransparent sein müssen, um den Käufern ein erstaunen zu ersparen, wenn in Erfahrung gebracht werden könnte, was die Gestaltung und Pflege dieser dieser Produkte kostet, und wer zahlt.

Gunther Kropp, Basel

Die Gewährleistung ist eine gesetzliche Pflicht eines Verkäufers für Mängel einer Ware (Produkt) zu haften. Für neue Waren sind dies 2 Jahre. Derivate der Banken sind strukturierte Produkte. Letztlich auch ein (zusammen“montiertes“) Produkt. Wieso trägt bei diesen Produkten das Mängelrisiko der Käufer (Anleger) und nicht der Verkäufer (Bank)? Verkauft ein Unternehmer Ramschware, basierend auf einem irreführenden Hochglanzprospekt, so riskiert er eine Klage wegen Betrug. Strukturierte Finanzprodukte werden vordergründig kundenorientiert verkauft, dabei sind sie meist Boni fokussiert (siehe aktuell UBS). Bei einem Gewinn partizipiert die Bank mit, ein Verlust (Mangel) hingegen trägt der trompierte Anleger und nur er allein. Wie wird Wertschöpfung definiert?

Alle diese zusammengebastellten Produkte («Derivate») enthalten das spekulative Element – und hinter diesem geht die Bank juristisch stets erfolgreich in Deckung. Wer den Verführungsmethoden einer Bank vertraut ist selber schuld – oder Kunde mit mindestens Milliarden-Einlagen. Jedenfalls sehe ich das so.

Bei der Bank arbeiten hochbezahlte Profis daran, die Produkte so zu strukturieren, dass sie einerseits attraktiv aussehen, andererseits aber der Kunde im Normalfall verliert (und somit die Bank gewinnt).

Das Prinzip ist das gleiche wie im Casino. Der Fehler ist bloss, dass Banken solche Aktivitäten ohne Casinolizenz betreiben dürfen.