Zahlen mit Münz und Nötli ist zunehmend verpönt

«Absolute Frechheit – so etwas habe ich bisher noch nicht erlebt.» Hermann B. wollte noch seinen Kaffee austrinken und dann zu seiner Sitzung gehen. Doch mit Barzahlung war nichts, und seine Karte hatte er Zuhause vergessen. So musste er eine Kollegin bitten, mit ihm zum Café zurückzukommen, – «und das alles für die paar Peanuts, die ein Kaffee kostet», meinte er später verärgert.

Die Erfahrung, dass Bargeld unerwünscht ist, machen Kundinnen und Kunden in der Schweiz immer häufiger. Die Weihnachtsmärkte haben das all jenen verdeutlicht, welche dort in stimmungsvoller Atmosphäre nach passenden Geschenken Ausschau hielten. Doch wer nicht mit Karte zahlen wollte, der musste oft unverrichteter Dinge weiterziehen. Ohne Karte oder Twint läuft heute auf Märkten und in Hofläden fast nichts mehr. Ein Hauptargument für Händlerinnen und Händler: So gibt es keine Kasse mit Bargeld mehr, die Diebe plündern könnten.

Immer häufiger nur noch mit Karte

Bargeldloses Bezahlen ist auch in Medienberichten häufig ein Thema: Laut TagesAnzeiger fällt im letzten Herbst das «Cash-only» der Zürcher Xenix-Bar: Sie wird in Zukunft auch Bezahlkarten und Twint akzeptieren. Einige weitere Beispiele: In der Filiale der Bäckerei Buchmann an der Universitätsstrasse in Zürich gibt es Gipfeli und Sandwiches nur noch mit Karte. «No cash» gilt auch für «Frau Gerolds Garten» und für die Cafékette Vicafé. Fühlte man sich früher unwohl, wenn man ohne einen Batzen Geld aus dem Haus ging, so gibt einem heute eher die Plastikkarte und das Handy Sicherheit. So hat man jederzeit Zugang zu seinem Konto und muss beim Einkaufen nicht lange überlegen, ob man genügend Geld dabei hat. Und sollte man doch einmal Bargeld benötigen, auch dann ist das digitale Zahlen nicht weit weg. Mit der Plastikkarte kann man dann bei Migros oder der SBB Bargeld beziehen.

Während früher schon wegen der Gebühren das Abheben von Geld oder das Bezahlen mit Karte nur bei grösseren Summen üblich war, so begleicht man heute auch Parkgebühren oder Kleineinkäufe am Kiosk mit Plastikgeld. Auch für öffentliche Toiletten braucht es keine abgezählten Münzen mehr, sondern man steckt die Karte ein. Im Luzerner Bahnhof muss man sogar zwingend eine Karte oder das Handy dabeihaben, um die Toilette zu benutzen. Laut SBB ist das bargeldlose Zahlen hygienischer, und die Zutrittssysteme sind weniger störungsanfällig. Bis 2035 sollen zudem alle Billetautomaten aus Bahnhöfen, Bussen und Trams verschwinden.

Der Umbruch hat auch die Banken erfasst: In Deutschland wird die Raiffeisenbank Hochtaunus ihre Filialen schliessen und die Kunden nicht mehr mit Bargeld versorgen.Viele Banken beschränken zudem den kostenlosen Bargeldbezug. Oft gibt es einen Mindestbetrag bzw. eine begrenzte Anzahl kostenloser Bargeldbezüge pro Monat. Es ist abzusehen, dass in naher Zukunft die Bancomaten verschwinden werden und damit auch die spektakulären Sprengungen und Betrugsversuche einer vergangenen Zeit angehören.

Das schweizerische Forschungsprojekt «Swiss Payment Monitor» hat 2022 untersucht, wie man in der Schweiz zahlt: Die Bargeldnutzung liegt noch auf einem recht hohen Niveau. Aber immerhin verzichtet schon eine von sieben befragten Personen (15%) komplett auf Bargeld im Portemonnaie. Mobil wurde am häufigsten mittels QR-Code bezahlt (29,3% der Anzahl Transaktionen) oder via NFC (23,7%). Dann folgen Apps mit integrierter Bezahlfunktion (22,0%).

Vor allem bei den Jungen ist der Trend zum bargeldlosen Zahlen stark. Eine Studie des Online-Vergleichsdienstes Moneyland hat festgestellt, dass junge Erwachsene am liebsten mit EC- oder Kreditkarte sowie per Smartphone zahlen. Nicht zuletzt sind handybasierte Zahlungslösungen bei den 18- bis 49-Jährigen beliebt.

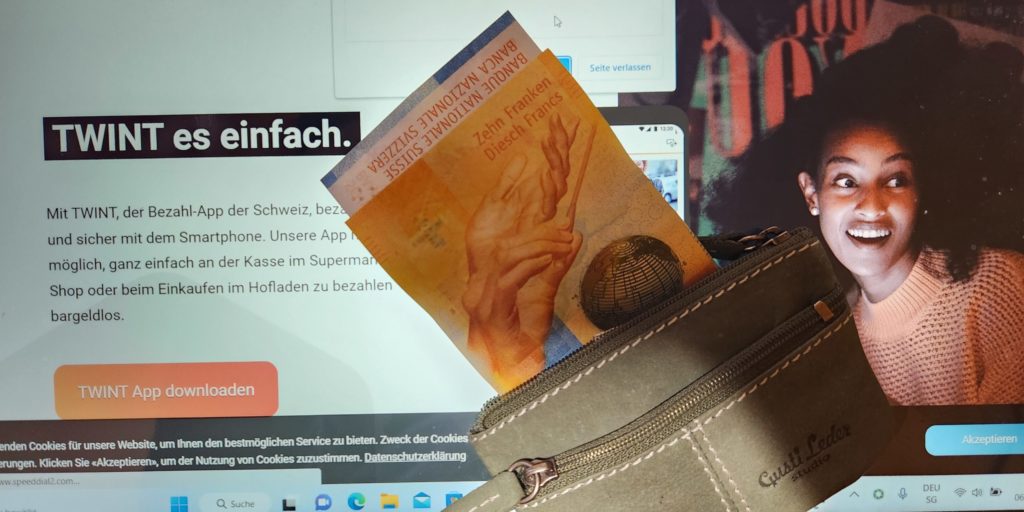

Twint startet durch

Immer beliebter ist in der Schweiz das Zahlsystem «Twint», das die Technologie des QR-Codes für stationäre Zahlungen nutzt, obwohl man lange gegenüber einer schweizerischen Sonderlösung skeptisch war. Das Handy auf einen Bezahlterminal auflegen und «twinten» ist jedoch für viele Schweizerinnen und Schweizer selbstverständlich geworden – ähnlich wie ganz Schweden mit «Swish» bezahlt. Gemäss Erhebungen des Swiss Payment Monitor ist Twint die mit Abstand meistgenutzte mobile Bezahllösung in der Schweiz: 71,3 Prozent des Umsatzes und 61,4 Prozent der Anzahl Transaktionen mit mobilen Geräten werden mit Twint erledigt.

Diese schöne neue Mobilwelt wird bald in ganz Europa einziehen. Twint plant in Deutschland und Österreich mit der dortigen Bluecode-App zusammenzugehen. Die Bluecode Bezahlstellen kann man in diesen Ländern dann auch mit Twint benutzen. Diese «Interoperabilität» der mobilen Bezahlsysteme soll in ähnlicher Weise auf 16 Länder ausgeweitet werden, die sich in der EMPSA zusammengeschlossen haben, der «European Mobile Payment Systems Association».

Der Bericht des Bundesrats

Auch der Bundesrat hat sich kürzlich über die Zukunft des digitalen Bezahlens geäussert. Sein Fazit: Bargeld verliere tendenziell gegenüber bargeldlosen Zahlungsmitteln an Bedeutung. Dies sei auf die gestiegene Attraktivität von bargeldlosen Zahlungsmitteln hinsichtlich Nutzerfreundlichkeit und Geschwindigkeit zurückzuführen. Die Beliebtheit des kontaktlosen Bezahlens sei auch auf die Corona-Pandemie zurückzuführen.

Zwar betont der Bundesrat, dass Bargeld weiterhin wichtige Funktionen für Wirtschaft und Gesellschaft übernehme und die bargeldlosen Zahlungsmittel nicht vollständig ersetzen könne. Dennoch spricht er sich gegen eine Annahmepflicht von Bargeld aus. Dies wäre für ihn ein zu starker Eingriff in die Wirtschafts- und Vertragsfreiheit. Zugang zu Bargeld und seine Akzeptanz seien in der Schweiz trotz Einschränkungen gut gewährleistet. Auch wenn einzelne Gaststätten oder andere Dienstleistungsfirmen keine Barzahlung akzeptieren, stehen den Kundinnen und Kunden genügend Alternativen zur Verfügung.

Klare Kante fehlt

Wenn an vielen Orten Bargeld nicht mehr angenommen wird, gibt es allerdings auch Verlierer, die immer mehr vom digital geprägten Alltag ausgeschlossen werden: Angehörige der älteren Generation, die digitales Bezahlen nie genutzt haben und ihre Rechnungen am Monatsende bis heute noch mit dem gelben Postbüchlein in der Hand bar bezahlen, werden grosse Mühe haben, auf die neuen Zahlungsmöglichkeiten umzustellen. Auch wenn man Tickets für Bus und Bahn nur noch online lösen kann und die Verkaufsschalter endgültig geschlossen werden, wird das Alltagsleben für all jene erschwert, die keinen PC oder kein Smartphone haben. Formulare und Gebühren, die online auszufüllen und zu bezahlen sind, stellen Hürden dar, die nur mit Hilfe computergewohnter Personen zu überwinden sind.

Gerade Menschen, die kein Einkommen und kein Bankkonto haben, sind auf Bezahlen mit Bargeld nach wie vor angewiesen. Auch der Bundesrat betont in seinem Bericht die «finanzielle Inklusion», nämlich dass Bargeld es Personen ohne Bankkonto oder Zugang zu bargeldlosen Zahlungsmitteln ermöglicht, am Wirtschaftsleben teilzunehmen.

Insgesamt laviert der Bundesrat zwischen einem Plädoyer fürs Bargeld und einer Ablehnung der Pflicht, Bargeld anzunehmen. Es fehlt dem Bericht eine klare Kante: Bargeld soll bleiben, aber eine Pflicht zur Annahme gibt es nicht. Dabei gibt es weit schärfere Argumente, welche Zweifel säen: Elektronisches Bezahlen könnte ein weiterer Schritt zum gläsernen Menschen sein. Wenn massenweise alle Transaktionen von Geld digital festgehalten werden, dann werden die Menschen und ihr Verhalten immer genauer erfasst – nicht nur, was sie kaufen, sondern auch wo und wie. Mit dem Zugriff auf das Kartenkonto könnte ein fürsorglicher Staat direkt eingreifen: Wo die Konten am Monatsende gegen Null tendierten, könnten diese automatisch gesperrt werden.

«Citizens Score» als Mahnung

Ulrich Horstmann und Gerald Mann, die ein Buch über die Abschaffung des Bargelds geschrieben haben, befürchten, dass in Zukunft «der Staat entscheidet, wer als bedürftig gilt und wer nicht.» Über bargeldloses Bezahlen werde der gläserne Zahler möglich, wo es für Wohlverhalten «Credits» gibt. Zur Veranschaulichung ihrer Kritik verweisen sie auf den «Citizen Score» in China (S. 52), wo schon 2018 bei Bürgern mit niedrigem Sozialpunktestand Zug- oder Flugreisen verweigert wurden.

Gemäss der Bertelsmann Stiftung dient der chinesische Citizen Score der Überwachung, Bewertung und Regulierung des finanziellen, sozialen, moralischen und möglicherweise politischen Verhaltens der Bürger Chinas – und auch der Unternehmen des Landes – über ein System von Bestrafungen und Belohnungen. Das Ziel sei es, «den Vertrauenswürdigen Vorteile zu verschaffen und die Unzuverlässigen zu disziplinieren.» Dazu wird mit «Big Data» vom Staat und von privaten Plattformen wie Alibaba auf breiter Front Daten gesammelt – bis hin zum Einsatz von Überwachungskameras. George Orwells Roman «1984» lässt grüssen.

Die Euphorie ist weg

Mit dem Klimawandel und dem Krieg in der Ukraine ist die Euphorie über das Verschwinden des Bargelds zusätzlich geschrumpft. Die neuen Systeme des Bezahlens sind von ihrer digitalen Vernetzung – und damit vom Strom und funktionierenden Netzen – abhängig. Ein Crash in der Stromversorgung oder auch Cyberattacken können unabsehbare Folgen haben. Einen Vorgeschmack solcher Folgen gab es in der Schweiz im vergangenen Herbst zu spüren, als bei Coop die Kartenterminals wegen einer technischen Störung schweizweit nicht mehr funktionierten. Viele Kunden liessen ihre Ware einfach bei den Selbstbedienungskassen liegen, als alles stillstand. Wenn aber wie beim Ukraine-Krieg die Elektrizität flächendeckend ausfällt, bleiben Türen und Kassen für alle verschlossen – und man kann höchstens noch mit dem verpönten Bargeld das Lebensnotwendigste kaufen.

Solche Erfahrungen sorgen für vermehrte Vorsicht gegenüber einer vorschnellen Abschaffung des Bargelds. Sogar Schweden, wo ein bargeldloses Zeitalter bereits in der näheren Zukunft erwartet wurde, beginnt zurückzurudern. So schlägt Stefan Ingves, Chef der schwedischen Zentralbank, in der Zeitschrift «Focus» Alarm: «Falls das Licht einmal ausgeht, brauchen wir in diesem Land genügend Bargeld, auch weit draussen in irgendeinem Wald, damit wir auf Scheine und Münzen zurückgreifen können». Er fordert, die Banken per Gesetz zu verpflichten, für den Notfall eine bestimmte Bargeldmenge vorrätig zu halten.

Das führt zum Paradox: Gerade jetzt, wo die Skepsis wieder grösser wird, kommt das bargeldlose Zahlen im Alltag bei uns richtig in Schwung. Dabei wäre es klüger, die Annahmepflicht für Bargeld nicht einfach auszusetzen. Denn damit bliebe zumindest ein Notvorrat an Barem überall bestehen.

Themenbezogene Interessenbindung der Autorin/des Autors

Keine

_____________________

Meinungen in Beiträgen auf Infosperber entsprechen jeweils den persönlichen Einschätzungen der Autorin oder des Autors.

Danke für diesen ausgewogenen Artikel. In der Tat empfinde auch ich die Zahlung mit Twint oder Apple Pay am bequemsten. Sie weisen aber richtig darauf hin, dass dieser Komfort seine Schattenseite hat, welche in unseren Mainstream-Medien zu wenig oder gar nicht diskutiert wird. Im Hintergrund sind die Zentralbanken daran, eine programmierbare digitale Währung zu schaffen (CBDC) und Frau von der Leyen hat angekündigt, dass die EU sehr bald eine Digitale Bürger-Identität einführen wird. Die Gefahr, die intensiv und öffentlich diskutiert werden sollte, besteht darin, dass der Staat damit nicht nur den gläsernen Bürger schafft, sondern – ähnlich wie in China – den Bürger beliebig kontrollieren und lenken kann. Wieso wird diese Entwicklung nicht diskutiert, damit sich jeder Bürger überlegen kann, ob er dasw will? Oder anders gefragt, lässt sich überhaupt verhindern, dass wir Komfort in Zukunft mit staatlicher Überwachung bezahlen müssen?

Wenn es so wäre, dass finstere Kräfte, welche das Bargeld verbannen und den gläsernen Menschen schaffen wollen, Corona erfunden hätten, um bargeldloses Bezahlen voranzutreiben, dann gälte ja im Umkehrschluss, dass andere Kräfte im Verborgenen dafür sorgen müssen, dass bargeldlose Bezahlsysteme immer mal wieder flächendeckend ausfallen…

Auf die Ebene von mir als Normalverbraucher gebracht: Ich kann ja Geschäfte mit einem deutlich hörbaren Fluch verlassen, die mein Bargeld nicht mehr akzeptieren. Wenn das eine genügend kleine Minderheit tut, werden sich immer mehr Geschäfte überlegen, wieder Bargeld zu akzeptieren, anstatt sich zu Komplizen von Herrschaftsideen zu machen.

Ich selber überleg mir grad, alle noch bestehenden Möglichkeiten fürs Barzahlen zu nutzen, anstatt meine Kreditkarte einzusetzen, weil’s vermeintlich so bequem sei…

Das geht mir genauso und solange Unser Geld noch gesetzliche Zahlungsmittel sind, hab ich kein Problem damit dass wenn ich meinen Kaffee den ich gerade getrunken habe und nur bargeldlos bezahlen kann, das Lokal ohne bezahlen zu verlassen. Mehr wie anbieten kann man es ja nicht.

Es geht nicht um «finstrere Kräfte» und um «Corona» schon gar nicht. Stellen Sie die VerteidigerInnen der Barzahlung bitte nicht in eine Verschwörer-Ecke! Hiter den Umtrieben gegen Bargeld und für Kartenbezahlung stehen klar definierte Profit- und Kontroll-Interessen. Die Banken wollen all unser Geld möglichst bei sich behalten (und kontrollieren können) und uns via Kärtchen nur die Informationen darüber «in die Hosentasche» geben. Und den Kontroll-Instanzen (staatlich und privat) geht es um das Wissen, wer wem wann wo was verkauft oder abkauft. Das treibt teils absurde Blüten: Sogar für eine Überweisung von 70 Franken von Bern nach Thun wird eine IBAN-Nummer verlangt. IBAN? Das heisst doch «International Bank Acount Number». «International» von Bern nach Thun? Eben: Mit IBAN gehen Informationen zur Transaktion in einer Millisekunde nach Diessenhofen (Fabrikgelände links ausgangs Städtchen Richtung Schaffhausen), von dort nach Südengland und direkt in einen Server in den USA. Na also.

Lieber Niklaus Ramseyer, ich hatte offenbar vergessen, «Ironie off» zu schreiben 😉

Ich boykottiere alle Geschäfte, die kein Bargeld akzeptieren.

Eine Abschaffung des Bargeldes wäre ein absoluter Rückschritt.

Ob man kaufen könnte oder verkaufen wäre dann nicht nur abhängig von einem hochtechnologischen System sondern auch vom Staat oder wer auch immer das steuern kann.

Ob mann kaufen oder verkaufen kann wäre dann abhängig von einem Knopfdruck von jemandem.

In der heutigen Zeit könnte man politisch oder sonst anders Denkenden den Geldhahn zudrehen.

Wie schnell wurde ein Notrecht aktiviert z.B. bei Corona. Anders Denkenden Ärzten wurde die Lizenz entzogen.

Das wäre dann beliebig weiter ausbaubar auch auf das zahlen oder das verkaufen.

Elektronisch bezahlen finde ich gut aber das Bargeld soll bleiben.

Und wieder versucht eine kleine «moderne» Minderheit (15%) mit Hilfe der Banken und staatlicher Kontrollorgane alle anderen in Geiselhaft zu nehmen. Die naiven KartenzahlerInnen wissen eben nicht, dass ihre Karteninfos (IBAN) innert Millisekunden in eine Zentrale nach Diessenhofen(TG) gehen – und von dort via Südengland unter dem Atlantik hindurch in einen Riesensurver, in USA. Die Kampagne gegen Bargeld (in die sich nun leider auch Infosperber einspannen lässt) läuft schon lange. Sie wird kaum Erfolg haben: Während meinem längeren Aufenthalt in Japan vor zwei Jahren wollte die Regierung dort gerade kleine Läden zu Rabatten für KartenzahlerInnen zwingen. Keine Chance: Nach 10 Tagen war Schluss mit dem Unfug. Sind eben nicht blöd, die JapanerInnen. Nein: Nur Bares ist Wahres! Den Gebrauchtwagen mit Tausendern abgezählt auf die Kühlerhaube bezahlt. Und wenn eine Beiz meinen «Füfliber» fürs Café («Isch de grad rächt so, gäuit!») nicht will, dann hat sie mich gesehen – grusslos.

Und wo bleibt das Recht auf die eigene Persönlichkeit?

Wenn ich jetzt kein Handy will, weil ich es nicht brauche, ich nicht mit der Verfolgung meines Handys als Datenschleuder einverstanden bin? Wenn ich niemanden Rechenschaft ablegen will was ich wo gekauft oder genossen habe?

Wen geht das was an?

In Brasilien ist es schon seit Jahren so, dass man über einem gewissen Betrag die CPF(ähnlich wie die AHV) angeben muss. So können die Steuerbehörden auch nachschauen, ob man mehr ausgegeben hat als man Verdienst deklariert. Nach Möglichkeit bezahle ich auch hier in der CH überall bar.

aber es gibt doch ein Bundesgesetz über die Währung und die Zahlungsmittel, vom 22. Dezember 1999

Da steht wörtlich drin: Artikel 3: «Jede Person ist gehalten, bis zu 100 schweizerische Umlaufmünzen an Zahlung zu nehmen………….Schweizerische Banknoten müssen von jeder Person unbeschränkt an Zahlung genommen werden.»

Und im Artikel 2 steht, dass «Schweizer Münzen und Banknoten gesetzliches Zahlungsmittel seien».

Wie ist das möglich, dass sowohl dieser Artikel, wie auch der Bundesrat dies nicht erwähnen, dies vergessen?

ich bin erstaunt.

Aus der Antwort des Bundesrats auf eine entsprechende Anfrage:

Das Gesetz schreibt somit vor, dass zur Zahlung Schweizer Banknoten und Münzen akzeptiert werden müssen; allerdings handelt es sich dabei um dispositives Recht. Dies bedeutet, dass es sich dabei um eine gesetzliche Regelung handelt, von der im Einzelfall durch Vertrag abgewichen werden kann. So kann z. B. mittels AGB eine Barzahlung mit Münzen oder Banknoten ausgeschlossen werden. Entscheidend dabei ist, dass der potenzielle Käufer im Voraus darauf aufmerksam gemacht wird und davon Kenntnis nehmen kann.

Und wie bezahlen wir bei Stromausfällen oder Computerpannen? Wie, wenn Sie aus gesundheitlichen Gründen ihr Passwort, Einloggcodes vergessen? Wie, wenn das Natel geklaut oder kaputt ist? Wie, wenn der Anbieter oder die Bank sie auf eine schwarze Liste setzt und sperrt (passiert auch bei vollem Konto)? Wie, wenn sie mit EDV aus diversen Gründen schlecht umgehen können? Wie zahlen, wenn sie armutsbetroffen sind und nicht alles im Leben beobachtet haben wollen?

Überlegt Euch gut wem Ihr aus Bequemlichkeit und Gutbürgerlichem Vertrauen Eure Daten verschenkt. Sie nehmen’s gerne und ihr habt das Nachsehen!

Vielen Dank für den Artikel. Interessant wäre ein Ressourcenvergleich bzw. Klimaschädlichkeit zwischen E-Geld und Bargeld. Ich finde intuitiv, dass eine elektronische Überweisung von kleinen Beträgen nicht verhältnissmässig ist. Bei Bitcoin ist das ja bekannt.

Ich hätte nichts gegen autonom und anonym funktionierende Prepaidkarten. Früher gab es etwas das hiess «cash», ist aber verschwunden. Nicht alle Menschen können Bankkonten und/oder Taschencomputer und/oder Apps, die nur via Google oder Apple erhältlich sind, verwenden. Diese auszuschliessen ist eine Diskriminierung und es erstaunt mich, das Behörden und Politik dies zulassen, sogar für essentielle Güter oder Dienstleistungen.

Ein gewollter oder ungewollter Stromausfall könnte für die Freunde des bargeldlosen Zahlungsverkehrs heilsam sein.

Auch mich würde es sehr interessieren, wie viel Energie solche Klein-Transaktionen verbrauchen. Wenn wir Energie sparen sollen, ist dies doch ein relevanter Aspekt. Natürlich neben den Problemen von Strommangellagen/Blackouts und Datensammlerei. Es wäre spannend, wenn dies jemand eruieren könnte.