40 Prozent der Gewinne der Multis landeten 2015 in Steueroasen

Multinationale Konzerne zahlen oft sehr wenig Steuern. Gewinne machen sie auf dem Papier nur dort, wo die Steuern niedrig sind. Durch Umlenkung in Steueroasen wurden 2015 schätzungsweise 40 Prozent der Unternehmensgewinne gar nicht dort erfasst, wo sie anfielen, sagten drei Ökonomen in einem Mitte letzten Jahres vorgestellten Arbeitspapier (Voxeu).

Dabei werden die Steuersätze immer niedriger. Zwischen 1985 und 2018 hat sich der durchschnittliche globale Gewinnsteuersatz mehr als halbiert. Er fiel von 49 Prozent auf 24 Prozent. Die häufigste Erklärung dafür ist, dass sich Länder wegen der fortschreitenden Globalisierung bemühen müssen, konkurrenzfähig zu bleiben. Die USA haben 2018 mit diesem Argument ihren Unternehmenssteuersatz von 35 Prozent auf 21 Prozent gesenkt.

An der Globalisierung liegt es nicht

Stimmt nicht, sagen Thomas Tørsløv und Ludvig Wier von der Copenhagen Business School und dem dänischen Finanzministerium, sowie Gabriel Zucman von der Berkley University. Der Rückgang der Unternehmenssteuerquote ist das Ergebnis einer fehlerhaften Politik in Hochsteuerländern und kein notwendiges Nebenprodukt der Globalisierung.

Das Trio trug zunächst Daten, die von Steueroasen über die bei ihnen gemeldeten Auslandsunternehmen veröffentlicht werden, zusammen und verfolgte sie anhand statistischer Daten zu den Ländern zurück, in denen die Gewinne erwirtschaftet wurden. Der Vergleich mit lokalen Wirtschaftsdaten ist spektakulär.

Wie wenige Angestellte viel Gewinn erwirtschaften

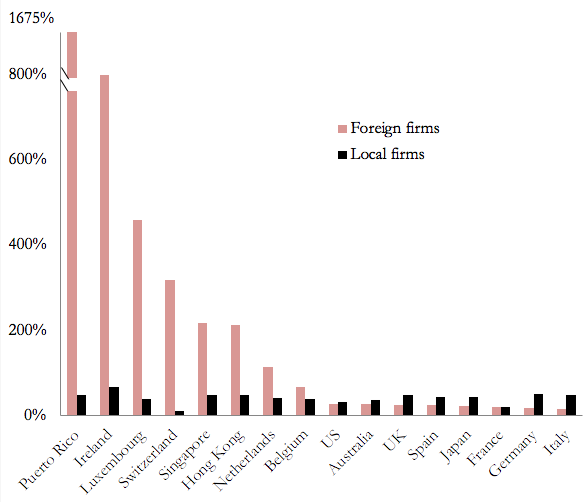

Die Ökonomen gingen davon aus, dass in Ländern, die keine Steueroasen sind, ausländische Firmen üblicherweise weniger profitabel sind als lokale. In Steueroasen ist das umgekehrt. Während für ortsansässige Unternehmen das Verhältnis von Löhnen zu Gewinnen typischerweise bei 30 bis 40 Prozent liege, sei das Verhältnis in Steueroasen um ein Vielfaches höher. In Irland liegt es bei 800 Prozent.

Unternehmensgewinne vor Steuern als Anteil der Lohnausgaben für verschiedene Länder. Während das Verhältnis von Löhnen zu Profiten für lokale Firmen typischerweise bei 30 bis 40 Prozent liegt, ist es für ausländische Firmen in Steueroasen um ein Vielfaches höher (Grafik: Zucman et al.)

Unternehmensteile in Hochsteuerländern scheinen dabei oft nicht profitabel zu sein. Dieser falsche Eindruck kommt so zustande: Ein Konzern ist juristisch gesehen nicht nur ein Unternehmen, sondern es sind viele zusammenhängende. Eine solche Struktur hat Vorteile, was Risiken oder auch die lokale Gesetzgebung anbelangt.

Ein Teilunternehmen, das beispielsweise nur die Produktion in einem Land umfasst, bezahlt aber einem anderen Unternehmensteil Lizenzgebühren, Entgelt für Führungsleistungen und Ähnliches und verbucht diese als Ausgaben (siehe auch Infosperber: «So verschieben Konzerne ihr Geld in Steueroasen»).

Die übergeordnete Management-Firma hat in der Regel nur sehr wenige Angestellte und befindet sich in einem Land mit niedrigem Steuersatz. Dort fallen dann die Gewinne an. Einige haben gemessen am nationalen Einkommen höhere Steuereinnahmen als die grossen Hochsteuerländer in Europa oder die USA.

Lokale Unternehmen haben das Nachsehen

Der EU entgehen durch Kapitalverschiebungen etwa ein Fünftel der Körperschafts-Steuereinnahmen, schätzt das Autorentrio. Sie verfälschen Statistiken und Kennzahlen wie das BIP und das Wirtschaftswachstum. Zu den Gewinnern gehört die Schweiz. Besonders Steuer-vermeidungsfreudig scheinen die US-Unternehmen zu sein. Google Alphabet beispielsweise machte 2016 einen Umsatz von 19,2 Milliarden Dollar in den Bermudas. Dort gilt ein Unternehmenssteuersatz von null Prozent.

Hochsteuerländer, kritisieren Tørsløv, Wier und Zucman, reagierten darauf völlig falsch. Nämlich indem sie sich gegenseitig die knapper werdende Butter vom Brot nähmen. Die meisten internationalen Steuerstreitfälle betreffen gar keine Steueroasen, sondern finden zwischen den Hochsteuerländern satt. Für die Steuerbehörden ist das aus verschiedenen Gründen einfacher, zwischen diesen Ländern gibt es beispielsweise etablierte Prozesse. Mit grossem Widerstand von Seiten der Unternehmen müssen sie nicht rechnen, da der Löwenanteil der Unternehmensgewinne zunehmend weiter in Niedrigsteuerländer geht.

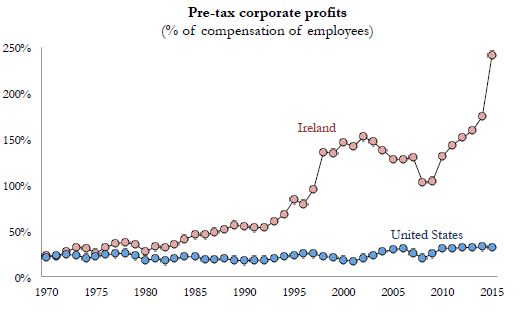

Unternehmensgewinne vor Steuern als Anteil der Löhne zwischen 1970 und 2015 für Irland und die USA im Vergleich. (Grafik: Zucman et al.)

Das Nachsehen haben dabei kleine und mittelgrosse lokale Unternehmen, die unter dem Strich wesentlich mehr Steuern bezahlen als ihre multinationale Konkurrenz (siehe auch Infosperber: «Der Bäcker muss mehr Steuern zahlen als Facebook»).

{kind=link}

{kind=link}

So ein Pech aber auch, dass es kein Patent auf die Besteueruns-Methoden von

grossen Kapital-Einkommen gibt. Sonst hätte die Schweizer Finanzbranche immer noch eine Monopolstellung und die grossen Schweizer Konzerne immer noch niedrigsten Fremdkapitalzinsen im Steuerdumping.