Freudige Nachricht für die Pensionskassen und Rentnerinnen

Die Abflachung der Lebenserwartung der 65-Jährigen seit 2011 hat erhebliche Folgen für die Rentenfinanzierung. Trotzdem kalkulieren Pensionskassen-Versicherer weiterhin mit einer fast linearen Zunahme der Lebenserwartung. Mit dieser prognostizierten, steigenden Lebenserwartung der über 65-Jährigen begründen sie tiefere Renten und ein höheres Pensionsalter.

Fälschlicherweise wird dabei davon ausgegangen, dass sich die Tendenz der steigenden Lebenserwartung in Zukunft mit wenigen Abstrichen fortsetzt. In einem «Referenzszenario» gehen das Bundesamt für Statistik BFS sowie auch das Bundesamt für Sozialversicherungen BFS davon aus, dass im Jahr 2065

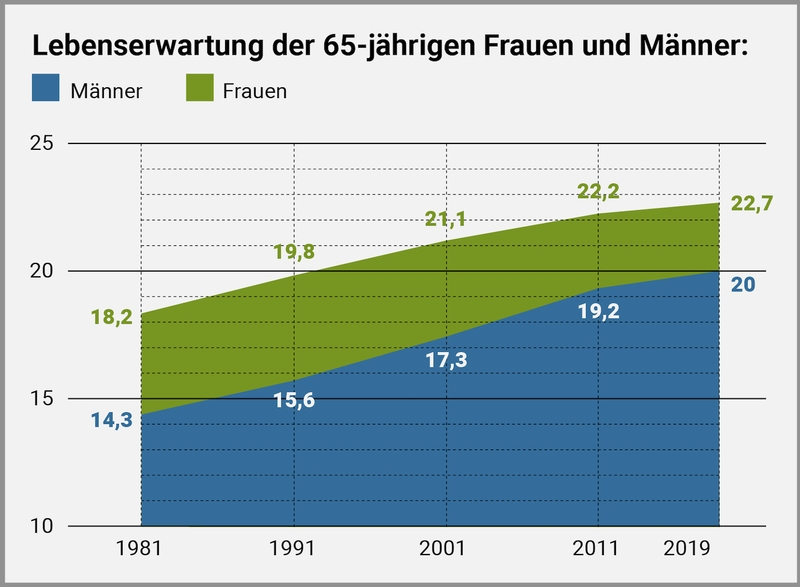

- 65-jährige Frauen noch 27,1 Jahre leben (heute 22,7);

- 65-jährige Männer noch 24,8 Jahre (heute 20).

Doch dieses Szenario der durchschnittlichen Lebenserwartung erweist sich mit jedem Jahr, das verstreicht, immer mehr als ein alarmistisches Szenario, das nicht eintreffen wird. Das bestätigen einmal mehr die neusten Zahlen des Bundesamts für Statistik für das Jahr 2019. Die Lebenserwartung der 65-Jährigen nimmt bereits seit einigen Jahren viel weniger zu als für die Renten prognostiziert. Pensionskassen und Pensionsversicherungen sparen Milliarden, falls die 65-Jährigen nur ein Jahr weniger lang leben, als es im Referenzszenario prognostiziert wird. Aufgrund der Neurentenstatistik des Bundesamts für Statistik lässt sich ausrechnen, dass allein für einen einzigen neuen Rentnerjahrgang bis zum Tod rund 450 Millionen Franken weniger Renten ausbezahlt werden müssen, falls dieser Jahrgang ein Jahr weniger lang lebt als kalkuliert.

So viele zusätzliche Jahre leben die 65-Jährigen durchschnittlich. Seit 2011 flacht sich die Zunahme der Lebenserwartung deutlich ab. (Quelle: Bundesamt für Statistik)

Entscheidend für Renten der Pensionskassen

Die Finanzierung der Pensionskassenrenten hängt – im Gegensatz zur AHV – zu einem wichtigen Teil davon ab, wie viele Jahre die Frauen und Männer nach der Pensionierung noch leben. Steigt die Lebenserwartung, braucht es insgesamt mehr Beiträge während der aktiven Jahre oder es kommt zu einer Senkung der Renten. Denn man geht davon aus, dass die einer Pensionskasse Angeschlossenen ihre Renten selber finanzieren. Im Trend der letzten sieben Jahre lag die zu erwartende Lebenserwartung allerdings unter der prognostizierten.

Neben der Lebenserwartung beeinflussen u.a. auch die Renditen der Kapitalanlagen und der Umwandlungssatz – und damit die Höhe der zukünftigen Renten – den Kapitalbedarf.

Indizien für weniger Renten-Lebensjahre

Die Zukunft kann niemand voraussagen. Doch mehrere Indizien sprechen dafür, dass die Lebenserwartung der 65-Jährigen bis 2035 und bis 2065 deutlich weniger stark zunimmt, als es Pensionskassen und Versicherungen prognostizieren:

- Die gegenwärtigen Rentnerinnen und Rentner hatten in den Kriegs- und ersten Nachkriegsjahren zwar entbehrungsreicher, aber besonders gesund gelebt.

- Ein Teil der Bevölkerung ernährt sich weniger gesund als früher.

- Der Anteil der stark Übergewichtigen und der Menschen, die sich zu wenig körperlich bewegen, hat deutlich zugenommen.

- Ein erheblich grösserer Anteil an Menschen war und ist viel mehr Lärm und Stress und Feinststaub ausgesetzt als früher.

Es gibt allerdings auch Gegentrends. So rauchen weniger Männer als früher. Oder es kann künftig zu wirklichen Erfolgen in der Behandlung häufiger Krebserkrankungen kommen. Ein Blick ins Ausland zeigt aber, dass die Lebenserwartung der 65-Jährigen in manchen Industriestaaten seit wenigen Jahren ebenfalls kaum noch zunimmt, stagniert und in einigen Grossstädten sogar abnimmt.

Der Einfluss von Covid-19 ist noch schwer abzuschätzen. Vorerkrankte Ältere starben etwas vorzeitig. Doch die Gesamtmortalität der über 65-Jährigen hat sich nicht merklich verändert.

Arme subventionieren die Reichen

Bei den bisher aufgeführten Zahlen handelt es sich um die durchschnittliche Lebenserwartung von 65-Jährigen. Die zehn Prozent wirtschaftlich Schwächsten leben rund 10 Jahre weniger lang und beziehen deshalb auch zehn Jahre weniger lang Pensionskassen-Renten als die zehn Prozent wirtschaftlich Stärksten.

Es sind also nicht nur die Jüngeren, welche die Älteren «subventionieren», sondern vor allem bei den Pensionskassen die wirtschaftlich Schwachen, welche die Reichen «subventionieren». Davon ist bei den Rentenreformen viel zu selten die Rede.

***************************************************************

Siehe auch:

- Zweite Säule: Ungebremste Abzockerei, 22.7.2017

- Renten: Medien kolportieren Gefälligkeitsstudien, Rudolf Strahm, 25.6.2017

- Daten und Tabellen zur Lebenserwartung, Quelle: Vorsorgeforum

- DOSSIER: Die Zukunft der AHV und IV

***************************************************************

{kind=link}

{kind=link}

Sie schreiben: «Es sind also nicht nur die Jüngeren, welche die Älteren «subventionieren», sondern vor allem bei den Pensionskassen die wirtschaftlich Schwachen, welche die Reichen «subventionieren»."

Könnten Sie mir vielleicht einmal erklären, wie das mit der Verzinsung des Vorsorgekapitals im obligatorischen und im überobligatorischen Bereich ist und wo die Grenze liegt und wie viel das für einen «Reichen» mit einem Familieneinkommen von Fr. 150’000 in 20 Jahren ausmacht? Vielen Dank.

Zweite Frage: Was halten Sie davon, einmal aufzuarbeiten, wie das mit BVV2 lief läuft? PKs durften Internet-Schrott-Aktien zu kaufen beginnen, als der Boom auf dem Höhepunkt war. Auch die nächste BVV2-Anpassung war zufällig kurz vor der Krise. Und dann die angebliche Verpflichtung, rund 30% zinsfrei in Anleihen anzulegen – dazu BVV2 mutwillig falsch gelesen vgl. VIAC.

Welch frohe Botschaft, Herr Gasche! Habe als 85-jähriger gleich eine Flasche geöffnet. Zwar haben Statistiken momentan nicht den besten Ruf. Aber seit wir wissen, dass Corona Vorerkrankte, auch Fettleibige, früher beseitigt, haben Ihre Erwägungen schon eine Chance. Wenn sich als Folge dieser Entwicklung die Menschheit bis 2050 auf vier Milliarden reduziert, dann wahrlich, können wir eine Steuersenkung ins Auge fassen und als Rentner so richtig zuschlagen. Gut, dass infosperber das Gras rechtzeitig wachsen hört!

@Ochsenbein. Die Antworten auf Ihre Fragen wären interessant. Doch die Zweite Säule hat ein sehr kompliziertes Gerippe mit vielen Interaktionen. Es ist uns deshalb nicht möglich, Ihre Fragen zu beantworten. Versuchen Sie es bei der Stiftung oder der Versicherung Ihrer Pensionskasse oder beim Pensionskassenverband.

Meine grosse, private PK hat mir mitten im Corona gemeldet, sie hätte 2019 11.2 % Gewinn gemacht, 121% Kapitaldeckung und zahle 5% Zins. Dass die Jungen meine Rente finanzieren muss ist ein Unsinn. Es gibt einfach gut- und schlechtgeführte Kassen…man spricht immer von tiefen Zinsen, aber von den hohen Erträgen der Immobilien schweigt man…das eigentliche Problem sind die Witwen- und Kinderrenten..

Der grosse weil unsichtbare Schwindel wird unter unser aller Augen gemacht in dem bei der Leistungsf�higkeit des privatrn Rentensystems immer von Zinsen die Rede ist.

Den grossen Reibach aber machen die Anleger i.e. die Pensionskassen und derennprivate Vermittler und Mittelsm�nner mit Renditen auf investiertes Kapital und das liegt bei den PK seit Jahren regelm�ssig bei um die 8% oer mehr nach Abzu der Kosten.

Ausserdem f�llt es schwer sich konkret an eine Systembedingte oder gar politische Wahrhafte Verbesserung dieses maroden Rengrnsystems zu erinnern. Es gab in den letzten 30 Jahren n�mlich keine die nicht auf eigenen Einzahlungen basierte.

Es steht folgend quer im Raum wenn sich ohne Ausnahme die Finanzbranche zum Zustand des Systems �ussern darf, mit horrend absurden tr�gerischen Annahmen in fernste Zukunft, w�rend alle anderen Betroffenen blos mit heruntergelassenen Hosen dastehen. Angefangen bei den Jungen, aufh�rend bei den Alten und alle zwischen drin.

Es gibt in dem System keine Solidarit�t zwischen Reich und Arm und die letzten Reste zwischen Alt und Jung (Generationenvertrag ohne den kein Rentensystem jemals funktionierte) werden gerade demontiert.

Den letzten beissen die Hunde und das waren die Invaliden auf deren Buckel man sich dran machte einer Handvoll privater IV PK Versicherer ejne goldene Nase zu verschaffen w�rend man den kantonalen IV alle Kosten aufb�rdete.