«Nur dumme Kassen machen noch Jagd auf Junge»

Von ihren jüngeren Mitgliedern kassieren die Krankenkassen tiefere Prämien, müssen jedoch für diese Jungen grosse Summen für den Risikoausgleich unter den Kassen ausgeben und dazu allenfalls noch Leistungen zahlen. Diese Kombination hat zur Folge, dass die «Jagd nach guten Risiken» nicht mehr das ist und auch schon lange nicht mehr das war, was man häufig behauptet hatte, nämlich eine rentable Jagd.

Im Gegenteil: Billigkassen, die sich auf junge gesunde Mitglieder spezialisieren, verlieren heute wegen des verschärften Risikoausgleichs unter den Kassen ihre Daseinsberechtigung.

Nachdem Infosperber bereits am 14. August darüber berichtet hatte (siehe «Jagd auf ältere Frauen, die im Spital waren») informierte auch die Tagesschau SRF am Sonntag 12.10.2014 kurz darüber.

Es wird für die Kassen finanziell zunehmend interessanter, ältere Mitglieder zu bewerben, sogar solche, die einen Spitalaufenthalt hinter sich haben

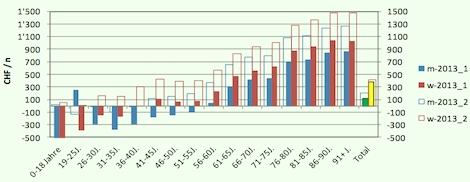

Krankenkassenexperte Josef Hunkeler, der jahrelang für den Preisüberwacher gearbeitet hatte, hat die Zahlen vom Bundesamt für Gesundheit nochmals detailliert ausgewertet und in einer Grafik zusammengefasst.

Je älter desto rentabler für die Kassen:

Zahlen BAG / Auswertung und Grafik Josef Hunkeler

Die vollen, farbigen Säulen zeigen die durchschnittliche Rentabilität der «Kranken» (rot=Frauen; blau=Männer); die leeren Säulen die Rentabilität der «Gesunden».

Aus der Grafik geht hervor: Männer im Alter von unter 40 Jahren, kranke Männer sogar bis zum Alter von 55, fahren für die Kassen Verluste ein. Jüngere Frauen können zwar schon ab 26 bescheidene Gewinne abwerfen, aber nur wenn sie gesund sind. Bei diesen Rentabilitäts- beziehungsweise Verlustzahlen sind die Kosten der Krankenkassen für Verwaltung und Marketing nicht mit gerechnet.

Leute im Alter ab 55 Jahren waren im 2013 im Durchschnitt durchwegs «gute Risiken» und warfen entsprechende Gewinne ab, gesunde etwas mehr als kranke.

Selbst ältere Frauen, die für einen Eingriff im Spital waren, sind für die Kassen im Durchschnitt profitabel. Denn für diese Älteren erhalten die Kassen happige Ausgleichszahlungen aus dem Risikofonds. Bald tritt ein noch höherer Risikoausgleich von Gesunden zu Kranken und Älteren in Kraft, der zusätzlich den Verbrauch von Medikamenten berücksichtigt. Die Älteren werden damit noch interessanter.

Junge waren noch selten rentabel

Entgegen verbreiteter Behauptungen waren «junge Leute zwischen 19 und 25 Jahren wegen des undifferenzierten Risikoausgleiches im Schweizer Durchschnitt noch nie rentabel», erläutert Hunkeler». Häufig zahlten manche Kassen sogar mehr Geld in diesen Ausgleichsfonds ein

als sie von den Jungen Prämien einnahmen: Ein Verlust also, ohne dass diese Jungen auch nur einen Franken an Leistungen bezogen.

Erst die massiven Prämienerhöhungen der Jahre 2011 und 2012 haben die Bilanz der Jungen verbessert. Doch unterdessen ist ein verschärfter Risikoausgleich in Kraft getreten, so dass diese Jungen bereits wieder Verluste einfahren. Eine weitere Verschärfung des Risikoausgleichs ist beschlossen. Er wird junge Gesunde zu einem noch grösseren Verlustgeschäft machen.

Verluste mit «jungen Versicherten» im Alter 19-25 in den Jahren 1996 bis 2013:

«Nur dumme Kassen machen noch Jagd auf Junge», folgert Hunkeler. Falls Krankenkassen es trotzdem tun, gebe es nur zwei Gründe: Entweder könnten einzelne Kassen nicht rechnen, oder sie hegten die vage Hoffnung, dass diese Jungen ein Leben lang ihre Mitglieder bleiben. Dieser Lockvogel-Politik könnte das Bundesamt für Gesundheit leicht einen Riegel schieben, indem es für diese Altersklasse kostendeckende Prämien vorschreibt.

—

{kind=link}

{kind=link}

Gemäss SRF nehmen die Kassen rund 26 Milliarden Prämien ein und bezahlen 1.6 Milliarden in den Risikoausgleich.

Gemäss BAG verursachten 2011 50% der Versicherten (die Gesunden) 0.6% der Kosten.

Die Ergebnisse von Herrn Hunkeler können nur stimmen, wenn unter den «Jungen» nahezu gleich häufig teure Kranke sind, wie unter den «Alten» oder wenn die Kassen den «Jungen» massive Prämienrabatte gewährten.

Herr A.von Wyl kommt in SGGP Bd 125 zum Schluss, die «Jungen» leisteten eine Quersubventionen an die «Alten». «Dynamisch interpretiert» hätten sie davon einen Vorteil, vorausgesetzt, in 30 Jahren zahlen die dannzumal Jungen noch mehr an die dannzumal Alten. Mir scheint die «dynamisch interpretierte Solidarität» ein Euphemismus für ein Schneeballsystem der Generationen, und die Berechnungen von Herrn Hunkeler bringen mich nicht von dieser Meinung ab.

Wir sollten uns um mehr Effizienz bemühen, nicht um Schönreden.

Dr. med. D. Bracher, Gümligen

Lieber Herr Bracher,

es stimmt zwar, dass junge, v.a. junge Männer im Durchschnitt bis zum Fünf-fachen (in einzelnen Kantonen noch etliches mehr) an Prämien bezahlen, als was sie an Leistungen beziehen. In dieser Optik liegt eine Quersubvention an andere Versicherte.

Bloss das Geld beibt nicht bei der Kasse. Diese muss Risikoausgleichstransfers in den «gemeinsamen Topf» einbezahlen, welche nicht selten höher ausfallen, als das was sie an Prämien eingenommen haben.

Auch im Herbst 2014 gibt es für diese Altersklasse noch viele Prämienangebote, sogar von «seriösen» Kassen, welche unter dem wahrscheinlichen Risikoausgleich liegen. Diese Kassen verlieren Geld, bevor sie die erste Prämienrechnung geschrieben haben.

Dies betrifft v.a. junge Männer mit hohen Franchisen, aber auch Leute in Randregionen (z.B. BE, ZH) und v.a. auch «alternative Versicherungsmodelle».

Der Risikoausgleicht macht hier den Unterschied. Alte, nicht allzukranke Frauen sind ein gutes Geschäft für die Kasse, da die Quersubventionen über den Risikoausgleich einiges höher ausfallen als die von den Kassen zu bezahlenden Mehrleistungen.

Seit 2011 werden im Durchschnitt sogar Leute mit Wahlfranchisen subventioniert, während Leute mit «Alternativen Modellen» zwar wenig Prämien bezahlen, für die Kassen aber wegen dem Risikoausgleich stark an Attraktivität verloren haben.

Zum Glück für die Kassen sind die «jungen gesungen Männer» nicht allzu zahlreich. So genügen die Überschüsse der anderen Altersgruppen.

Weil die Kassen für Junge happige Risikoausgleiche für die «Alten» zahlen müssen, stimmt die Schlussfolgerung A.von Wyl in SGGP Bd 125 schon lange nicht mehr, dass die «Jungen» eine Quersubvention an die «Alten» leisten würden.

Interessanter Artikel, jedoch ist der Leser nicht in der Lage, die Statistik nachzuvollziehen. Das ist schade, ist doch der Risikoausgleich ein zentrales Problem bei Kassen und WZW-Screeningverfahren. Damit die Angaben von Herrn Hunkeler überprüfbar – verifizierbar – werden, braucht es Individualdaten der Versicherer. Die beobachten ja ganz genau die OKP Bruttojahreskosten ihrer Klientel und sind ja wohl darin auch sehr professionell, es geht ja um viel Geld. Kann es sein, dass der Artikel gegen den RSA aufgegleist wurde? Dann müsste man ja die Groupe Mutuel dahinter zahlend vermuten :-). Aber das nur eine kleine Gedankenspielerei. Immerhin. Die Jahresbrutto Medikamentenkosten > 5000 Fr als neuer Proxy für die ambulante Patientenmorbidität, wie vom Bundesrat durchgesetzt und ab 11.2015 operativ, könnte die Kassen echt in die Bedrouille bringen. Welche Rolle spielt also Infosperber in dieser ganzen Diskussion? Bitte offenlegen. Danke auch für die Publikation dieses Beitrages.

Herr Romanens, da gibt es nichts offenzulegen. Das BAG publiziert die kantonalen Prämien für die Altersklassen 19-25 und >25 sowie die Höhe des zu zahlenden Risikoausgleichs für gesunde Junge und Junge mit Spitalaufenthalt sowie für gesunde «Alte» und «Alte» mit Spitalaufenthalt. Man kann die Durchschnittsprämien jeden Kantons nehmen und die durchschnittlichen Risikozahlungen sowie die effektiv von den Kassen bezahlten Gesundheitskosten je nach Altersklassen und Geschlecht. Sehr differenziert und detailliert ausgerechnet hat dies Josef Hunkeler.

Sie haben recht: Sobald beim Einzahlen in den Risiko-Ausgleichsfonds auch noch die Medikamentenkosten des Vorjahres berücksichtigt werden, müssen die Kassen wohl Jagd auf die Alters- und Pflegeheime machen. Das gibt weniger gute Schlagzeilen als die «Jagd auf die jungen Gesunden».

Die Datenlage ist zugegebenermassen nicht sehr transparent. Ich verwende aber in der Regel nur öffentlich zugängliche Daten. Die Risikoausgleichsdaten findet man unter http://www.kvg.org/de/statistik-_content—1–1052.html, der Rest sind öffentliche Daten der KV-Statistik des BAG.

Ich wünsche mir seit Jahren, dass das BAG diese Daten benutzerfreundlich aufbereitet auf seiner Internet Seite publiziert. Irgendwo gibt es da aber offensichtlich institutionelle Limiten.

Das einzige, was nicht ganz publik ist und auf Hochrechnungen beruht sind die absoluten Werte der Prämien nach Altersgruppe und Kanton. Diese Werte sind aber relativ robust und statistisch vertretbar aufbereitete «best guess» Daten.

Ich bin schon seit einigen Jahren «im Geschäft», habe aber als Pensionierter den Vorteil als nicht kommerziell interessierter «Gentleman-farmer» meine Ideen in akademischer Weise und ohne Interferenz eines Vorgesetzten oder andersweitig involvierten Stakeholders zu entwickeln. Meine Papiere sind als kostenfreie Diskussionsbeiträge gedacht — Ich bin irgendwie eben immer noch meiner akademischen Vergangenheit verpflichtet.

Meine Papier stehen interessierten natürlich auch im Sinne einer offenen sachorientierten Diskussion zur Verfügung. Ich muss aber zugestehen, dass Urs Gasche schon recht hat, wenn er meine Papiere als nicht besonders leserfreundlich einstuft. Ich schreibe sie aber auch v.a. für mein eigenes Verständnis der Problematik. Kollateralnutzen ist freie Zugabe.

PS @Romanens > Was oder wer ist RSA ? Die Mutuel kenne ich, bin aber nicht Aktionär

Danke an Herrn Hunkeler für seine sachlichen Präzisierungen. Es wäre freundlich, wenn Sie mir Ihre sorgsam gehütete E-Mail Adresse mitteilen könnten an dbracher@datacomm.ch

Zu Herrn Gasche: Sie machen ein Durcheinander: Dass die Kassen Ausgleichszahlungen für junge Männer leisten müssen, ändert nichts daran, dass die Jungen die Alten subventionieren, wie Herr Hunkeler ja auch bestätigt..

Dr.med. D. Bracher

@hunkeler, die absoluten Werte sind tatsächlich entscheidend, ein Leck gestattete mir früher, daraus die Zahlungen der Kassen an die Netzwerke zu berechnen… Ihr Papier interessiert mich, senden Sie es doch an michel.romanens@gmail.com. Insbesondere allfällige Sensitivitätsanalysen mit verschiedenen aboluten Werten.

Tatsächlich sind aktuell ältere Versicherungsnehmer die gesund bleiben jene mit dem niedrigsten Risiko, da sie höhere Prämien bezahlen als die jüngeren Versicherungsnehmer. Für die Versicherer ist damit aber das Problem nicht gelöst. Auf der Individualebene erfolgt ex ante eine Risikoformel-basierte Kostenerwartung, die kaum 50% der tatsächlich eintretenden Kosten erklärt (C. Beck). Sie, Herr Hunkeler, beurteilen die Situation korrekt, aber ex posteriori, das ist natürlich einfacher. Je nachdem ist ein Versicherer dann weiterhin mit jungen gesunden besser bedient als der andere Versicherer mit den gesunden Alten. Gemäss Stefan Felder (compression of morbidity) ist ja auch nicht gesichert, dass die Formel alt=teuer zutrifft, denn die älteren Leute bleiben einfach länger gesund. Summa summarum ist die Unterstellung, Jagd auf junge Versicherte sei dumm, wie Herr Gasche das journalistisch überspitzt im Titel insinuiert, schlicht falsch.

Ganz so falsch ist es natürlich trotzdem nicht, auch wenn es intuitiv nicht sehr plausibel erscheint. Die von mit seit einiger Zeit immer wieder aufgeworfene Frage betrifft nicht die soziale Gesamtrechnung, sondern die mikroökonomische Rechnung, einerseits aus de Sicht der Prämienzahler, andererseits aus der Sicht der Kassen.

Es ist für die meisten Leute klar, dass Prämien, welche die Risikoausgleichstransfers nicht zu finanzieren vermögen, für die Kassen ein Verlustgeschäft sind – und dies bevor die erste kassenrelevante Transaktion gemacht wird. Dies ist so, selbst wenn die Prämie ein Mehrfaches der direkt verursachten Kosten ausmacht.

Wenn eine ganze Altersgruppe weniger Prämien bezahlt als die Risikoausgleichszahlungen für die Kassen ausmachen, ist das Resultat natürlich dasselbe. Die KV-Buchhaltung zeigt, dass die Gesamtrechnung für junge Leute aus der Sicht der Kassen nicht aufgeht und dies unabhängig vom Gesundheitszustand dieser Leute. Das ist im Wesentlichen die Aussage, welche Urs Gasche hier gemacht hat.

Wie ich anderweitig geschrieben habe ist die Idee, Prämienrabatte an junge Leute oder an Leute in den Randregionen (Region 3) oder an Leute mit «alternativen Versicherungsmodellen» zu gewähren mit den obligatorischen – undifferenzierten – RA-Transfers zu vergleichen, um die Rentabilität aus der Sicht der Kassen zu evaluieren.

Die Geschichte zeigt aber klar, dass der bisherige Risikoausgleich überschiesst.

Prämien sind nur ein Teil der Geschichte.

Optimal sind alte Versicherte, die keine Kosten verursachen, und hier unschlagbar: die bereits Verstorbenen.

Das hat sich doch damals eine Winterthurer Kasse zunutzen gemacht. Wie hiess die schon wieder?

Mir fehlen im Artikel die aktuellen Ausgleichszahlungen. Sie waren, glaube ich, schon vor Jahren bei sagenhaften 150 Fr. pro Kopf und Monat!

Für junge gesunde Männer zw. 26 und 45 Jahre liegt die Transfertzahlung 2013 bei praktisch 200 CHF, d.h. etwas über 70% der bezahlten Prämien. Bei den Frauen ist dies einiges weniger, so dass im Durchschnitt eine Transfertzahlung von etwa 55% der Prämien resultiert.

Für die Kassen haben die Verstorbenen den Vorteil, dass sie nichts mehr kosten. Aber sie bezahlen wohl auch keine Prämien mehr…