Horror-Video von der Ukraine-Front gehört an die Öffentlichkeit Horror-Video von der Ukraine-Front gehört an die Öffentlichkeit Tote, Verletzte, lebenslange Traumata – das Leben und Überleben in Gräben – der reale Einsatz von Drohnen. Eine Dokumentation. Urs P. Gasche / 24.04.2024

Horror-Video von der Ukraine-Front gehört an die Öffentlichkeit Horror-Video von der Ukraine-Front gehört an die Öffentlichkeit Tote, Verletzte, lebenslange Traumata – das Leben und Überleben in Gräben – der reale Einsatz von Drohnen. Eine Dokumentation. Urs P. Gasche / 24.04.2024

Grübel rettete UBS für 3 Millionen Franken, Ermotti will 20 Grübel rettete UBS für 3 Millionen Franken, Ermotti will 20 Die UBS geniesst einen Blanko-Scheck des Steuerzahlers. Dies erkannte Oswald Grübel. Ermotti kümmert’s nicht. Lukas Hässig / 24.04.2024

Grübel rettete UBS für 3 Millionen Franken, Ermotti will 20 Grübel rettete UBS für 3 Millionen Franken, Ermotti will 20 Die UBS geniesst einen Blanko-Scheck des Steuerzahlers. Dies erkannte Oswald Grübel. Ermotti kümmert’s nicht. Lukas Hässig / 24.04.2024

Die UBS will sich mit geheimem Vergleich aus der Affäre ziehen Die UBS will sich mit geheimem Vergleich aus der Affäre ziehen Der Milliarden-Skandal in Mosambik, an dem die CS beteiligt war, ist weder für die UBS noch für Mosambiks Bevölkerung erledigt. Thomas Kesselring / 24.04.2024

Die UBS will sich mit geheimem Vergleich aus der Affäre ziehen Die UBS will sich mit geheimem Vergleich aus der Affäre ziehen Der Milliarden-Skandal in Mosambik, an dem die CS beteiligt war, ist weder für die UBS noch für Mosambiks Bevölkerung erledigt. Thomas Kesselring / 24.04.2024

Der «Blick» ist vergesslich Der «Blick» ist vergesslich Vor zwei Monaten lobte der «Blick» die neue Fernseh-Sendung «Late Night Switzerland». Jetzt ist plötzlich alles schlecht. Marco Diener / 24.04.2024

Vorschlag: 13. AHV-Rente mit der direkten Bundessteuer zahlen Kommentar Vorschlag: 13. AHV-Rente mit der direkten Bundessteuer zahlen Mit einer Erhöhung der Bundessteuer um 20 Prozent, wäre die 13. AHV-Rente finanziert. Und ihre Nachteile wären kompensiert. Werner Vontobel / 23.04.2024

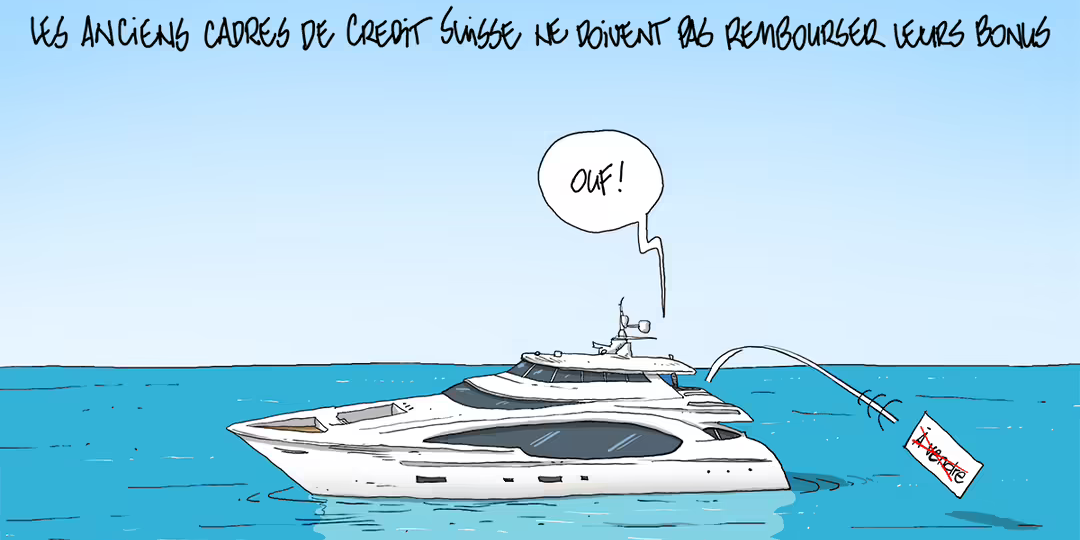

Nach der Credit-Suisse-Pleite Nach der Credit-Suisse-Pleite Die ehemaligen Kadermitarbeiter müssen die Boni nicht zurückzahlen. Red. / 23.04.2024

SVP-Heisssporne wollen den Grimseltunnel SVP-Heisssporne wollen den Grimseltunnel Für Berner SVP-Parlamentarier ist der Grimseltunnel ein «bewundernswertes Projekt». Die Regierung sieht es nüchterner. Marco Diener / 23.04.2024

«Wir sollten uns auf eine Pandemie mit H5N1 vorbereiten» «Wir sollten uns auf eine Pandemie mit H5N1 vorbereiten» Der frühere WHO-Epidemiologe Klaus Stöhr fordert dringend eine Aufarbeitung der Pandemiefehler. Die nächste Krise sei «garantiert». Martina Frei / 23.04.2024

CS/UBS: Viele Finanzprofessoren waren auffällig zurückhaltend CS/UBS: Viele Finanzprofessoren waren auffällig zurückhaltend Professoren an Universitäten sollen die Interessen der Bevölkerung wahrnehmen und nicht im Interesse der Grossbanken arbeiten. Red. / 22.04.2024

Alarmzeichen: Die Weltmeere erreichen Rekordtemperaturen Alarmzeichen: Die Weltmeere erreichen Rekordtemperaturen Seit Anfang 2024 steigen die Wassertemperaturen noch stärker als schon im ganzen Jahr 2023. Forscher erklären sich überrascht. Red. / 22.04.2024

Ein Slum am Rand Europas – und ein Verein, der dagegen angeht Ein Slum am Rand Europas – und ein Verein, der dagegen angeht Kein Wasser, überall Dreck und 20 Franken für zehn Stunden harte Arbeit: So leben ausländische Feldarbeiter in Italien. Walter Aeschimann / 22.04.2024

Die Neutralitätsinitiative als Chance für eine Kurskorrektur Die Neutralitätsinitiative als Chance für eine Kurskorrektur Die Schweiz soll sich um die UNO kümmern und nicht um die NATO. Es braucht eine radikale Abkehr von neoliberalen Paradoxen. Verena Tobler / 21.04.2024

USA beschliessen strenge PFAS-Höchstwerte für Trinkwasser USA beschliessen strenge PFAS-Höchstwerte für Trinkwasser Nach 23 Jahren juristischem und politischem Tauziehen kommt damit die fast strengst mögliche Regulierung der giftigen Chemikalien. Daniela Gschweng / 21.04.2024

Nach der 13. AHV-Rente kommt die Prämien-Entlastungs-Initiative Nach der 13. AHV-Rente kommt die Prämien-Entlastungs-Initiative «Post von Maillard...» «Er will wissen, ob wir öffentlich dagegen antreten könnten...» «Er findet, das könnte ihm wieder helfen...» Red. / 21.04.2024

Gesundheitsschutz oberste Priorität? Das war mal bei Corona Kommentar Gesundheitsschutz oberste Priorität? Das war mal bei Corona Wenn es um gesundheitsschädigende Stoffe wie Glyphosat oder PCB geht, stehen Industrieinteressen über dem Gesundheitsschutz. Bernd Hontschik / 20.04.2024

Sprachlupe: Chauvinismus feiert Urständ, gar nicht fröhlich Sprachlupe: Chauvinismus feiert Urständ, gar nicht fröhlich «Chauvinismus» hat (zumindest) zwei Bedeutungen: nationalistisch und sexistisch. Den Zusammenhang zeigt ein Buch am Beispiel Putin. Daniel Goldstein / 20.04.2024

Podcast: Die Woche 16 auf Infosperber Podcast: Die Woche 16 auf Infosperber Scheinheilige Politiker und Medien. Dieter Hallervorden zu Gaza. Smartphones und Social Media – das Ende der Kindheit? Red. / 19.04.2024

Trotz Milchschwemme fordern die Milchproduzenten mehr Geld Trotz Milchschwemme fordern die Milchproduzenten mehr Geld Es gibt zu viele Kühe in der Schweiz, die mehr Milch geben als getrunken oder in Form von Käse, Joghurt oder Butter gegessen wird. Urs P. Gasche / 19.04.2024

Friedenspreis für Krone-Schmalz löste eine Rufmordkampagne aus Friedenspreis für Krone-Schmalz löste eine Rufmordkampagne aus Sie wurde für ihre Verdienste um Frieden und Versöhnung geehrt, von anderen als Verbreiterin von «Kreml-Narrativen» ausgegrenzt. Tobias Riegel / 19.04.2024

kontertext: Zwischen Tod und Leben steht etwas Akkukapazität Kommentar kontertext: Zwischen Tod und Leben steht etwas Akkukapazität Digitale Werkzeuge verbinden mich mit (fast) allem. Aber bringen sie mich auch meinen Leben näher? Eine kleine Selbstbefragung. Michel Mettler / 19.04.2024

Elon Musk droht Tesla in die Pleite zu reiten Elon Musk droht Tesla in die Pleite zu reiten Der einst gehypte Elektroauto-Konzern droht zum Kostengrab zu werden, da die Nachfrage nach den veralteten Modellen einbricht. Christof Leisinger / 19.04.2024

Smartphone-Kritik macht Furore in den USA Smartphone-Kritik macht Furore in den USA Social Media erst ab 16: Sozialpsychologe Jonathan Haidt beklagt den Verlust der Kindheit und sticht in ein Wespennest. Pascal Sigg / 18.04.2024

«Und das soll kein Völkermord sein?» «Und das soll kein Völkermord sein?» Der deutsche Schauspieler Dieter Hallervorden bezieht Stellung. Er hat ein politisches Gedicht zu Gaza veröffentlicht. Red. / 18.04.2024

Armenien als neuer Zankapfel im Ost-West-Konflikt Armenien als neuer Zankapfel im Ost-West-Konflikt Von Russland in Stich gelassen, sucht Armenien nach Verbündeten im Westen – ein Akt von grosser Sprengkraft. Amalia van Gent / 18.04.2024

Der Iran hat Israel mit Drohnen und Raketen angegriffen Der Iran hat Israel mit Drohnen und Raketen angegriffen «Das verdient eine Antwort!» «Haben wir nicht schon alles gesagt?» Red. / 18.04.2024

So einseitig und scheinheilig sind Baerbock, Macron und Medien So einseitig und scheinheilig sind Baerbock, Macron und Medien Die Drohnen- und Raketenangriffe Irans gegen Israel hatten einen Anlass, so wie auch das Besetzen des Gazastreifens durch Israel. Urs P. Gasche / 18.04.2024

KI-Arbeiter in Kenia: «Die Arbeitsbedingungen sind erbärmlich» KI-Arbeiter in Kenia: «Die Arbeitsbedingungen sind erbärmlich» Kenianische Arbeiter säubern für weniger als zwei US-Dollar pro Stunde Trainingsdaten. Ein Interview mit einem Insider. Constanze Kurz / 17.04.2024

Einige Jung-SVPler distanzieren sich von Rechtsextremen Einige Jung-SVPler distanzieren sich von Rechtsextremen «Ich glaube, ich erwische langsam den Krampf...» Red. / 17.04.2024

Die USA halten sich nur ans Völkerrecht, wenn es ihnen passt Die USA halten sich nur ans Völkerrecht, wenn es ihnen passt Kleinstaaten sind davon abhängig, dass sich Grossmächte an Regeln halten. Doch die Schweiz prangert Verstösse der USA nicht an. Urs P. Gasche / 17.04.2024

Die Rede, die Yanis Varoufakis in Berlin nicht halten durfte Die Rede, die Yanis Varoufakis in Berlin nicht halten durfte Der frühere griechische Finanzminister erhielt vom deutschen Innenministerium ein Betätigungsverbot. Red. / 16.04.2024

Professor Chesney glaubt nicht an Beruhigungspillen der Finma Professor Chesney glaubt nicht an Beruhigungspillen der Finma Die letzte internationale systemrelevante Grossbank des Landes erzeugt zu viele Risiken. Das sagt Finanzprofessor Marc Chesney. Red. / 16.04.2024

Velos für den Profit: Radwege bringen Umsatz Velos für den Profit: Radwege bringen Umsatz Der Kunde im Auto wird als Geschäftsgrundlage überschätzt. Langsamverkehr fördert das Geschäft – sogar in den USA. Daniela Gschweng / 16.04.2024

«Fett-weg»-Spritzen könnten statt 150 nur 20 Franken kosten «Fett-weg»-Spritzen könnten statt 150 nur 20 Franken kosten Wissenschaftlerinnen haben die Herstellungskosten für Medikamente berechnet – inklusive eines Gewinns für die Hersteller. Martina Frei / 16.04.2024

Gesundheit: KI lügt, erfindet, desinformiert auf Befehl Gesundheit: KI lügt, erfindet, desinformiert auf Befehl «ChatGPT» & Co. fabrizieren auf Aufforderung massenhaft falsche Gesundheitsinformationen. Die Entwickler kümmert das nicht. Martina Frei / 15.04.2024

Minenarbeiter in Madagaskar schuften für Schweizer Uhren Minenarbeiter in Madagaskar schuften für Schweizer Uhren Einheimische bauen Saphire unter unmenschlichen Bedingungen ab. Der Schweizer Schmuckhandel profitiert. Das kritisiert Public Eye. Susanne Aigner / 15.04.2024

Betroffene: «Die Leihmutterschaft ist unmenschlich» Betroffene: «Die Leihmutterschaft ist unmenschlich» Olivia Maurel wurde von einer Leihmutter geboren. Sie sagt, Leihmutterschaft sei ein Geschäft auf Kosten von Frauen und Kindern. Barbara Marti / 14.04.2024

Steuer für Milliardäre: Ein Hirngespinst? Oder doch nicht? Sperberauge Steuer für Milliardäre: Ein Hirngespinst? Oder doch nicht? Hinter den Kulissen laufen Diskussionen über eine Vermögensteuer für Milliardäre. Am G20-Gipfel könnte sie zum Thema werden. Red. / 14.04.2024

Vertrauenskrise im Schweizer Geheimdienst Vertrauenskrise im Schweizer Geheimdienst «Das Problem hier ... ist der Mangel an Transparenz.» Red. / 14.04.2024

Britische Fische sind voll mit Kokain Britische Fische sind voll mit Kokain Die Koks-Fische führten zu zahlreichen amüsanten Schlagzeilen. Sie sind aber ein Zeichen eines grösseren Abwasserproblems. Daniela Gschweng / 13.04.2024

Das Spiel: Meditieren und kultivieren Das Spiel: Meditieren und kultivieren Ein richtiger Bonsai ist ein Werk über Generationen hinweg. Die komprimierte Art des Spiels lässt aber ebenso schöne Bäumchen zu. Patrick Jerg / 13.04.2024

Podcast: Die Woche 15 auf Infosperber Podcast: Die Woche 15 auf Infosperber KI und wissenschaftliche Studien. KI und Energieverbrauch. Digitalisierung und Überwachung. Red. / 12.04.2024

Der Bundesrat kuscht vor Grossbanken wie der UBS Der Bundesrat kuscht vor Grossbanken wie der UBS Trotz CS-Krise fasst er sie im «Too big to fail»-Bericht mit Samthandschuhen an. Deutlich mehr Eigenkapital gefordert? Fehlanzeige. Christof Leisinger / 12.04.2024

Lehrkräftemangel: Zahlenschieberei in Kantonen Lehrkräftemangel: Zahlenschieberei in Kantonen Weniger Lehrpersonen als bekannt sind genügend ausgebildet. Zahlen, die Kantone nicht gern nennen, sind teils deutlich gestiegen. Pascal Sigg / 12.04.2024

Fliegt ein Herz nach Paris … Sperberauge Fliegt ein Herz nach Paris … Premiere: Spenderherz aus der Karibik in Paris transplantiert. Damit werde «unbegrenzte geografische Beschaffung» denkbar. Martina Frei / 12.04.2024

So will die EU das digitale Briefgeheimnis abschaffen So will die EU das digitale Briefgeheimnis abschaffen Die verdachtslose Überwachung privater Chats könnte in der EU schon bald zur Pflicht werden. Dies zeigt ein neues Leak. Philippe Stalder / 11.04.2024

Klima: Schweiz wurde vom Europäischen Gerichtshof verurteilt Klima: Schweiz wurde vom Europäischen Gerichtshof verurteilt «Und wie haben sie es aufgenommen?» Red. / 11.04.2024

kontertext: Klimaerzählungen zwischen Wut, Paranoia, Hoffnung Kommentar kontertext: Klimaerzählungen zwischen Wut, Paranoia, Hoffnung Zwei aktuelle Bücher wählen diametral verschiedene Methoden, die Klimakatastrophe zu erzählen. Mit welchem Ergebnis? Silvia Henke / 11.04.2024

Gletscherschmelze in Grönland kann unser Wetter vorhersagen Gletscherschmelze in Grönland kann unser Wetter vorhersagen Je mehr Eis in Grönland schmilzt, desto heisser wird der europäische Sommer, haben Forschende herausgefunden. Daniela Gschweng / 10.04.2024

Chef von JP Morgan warnt vor Zinsen von acht Prozent und mehr Chef von JP Morgan warnt vor Zinsen von acht Prozent und mehr Jamie Dimon, Boss der Grossbank, hat sein Institut auf Krisenzeiten vorbereitet. Scheinheilig aber lehnt er mehr Eigenkapital ab. Christof Leisinger / 10.04.2024