Sperberauge

Die UBS schröpft ihre Kundinnen und Kunden

Lukas Hässig © zvg

Dieser Beitrag erschien am 22. März auf «Inside Paradeplatz».

Ein Entscheid zur Unzeit

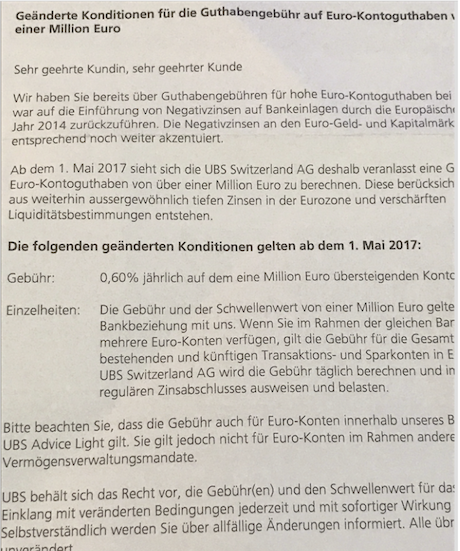

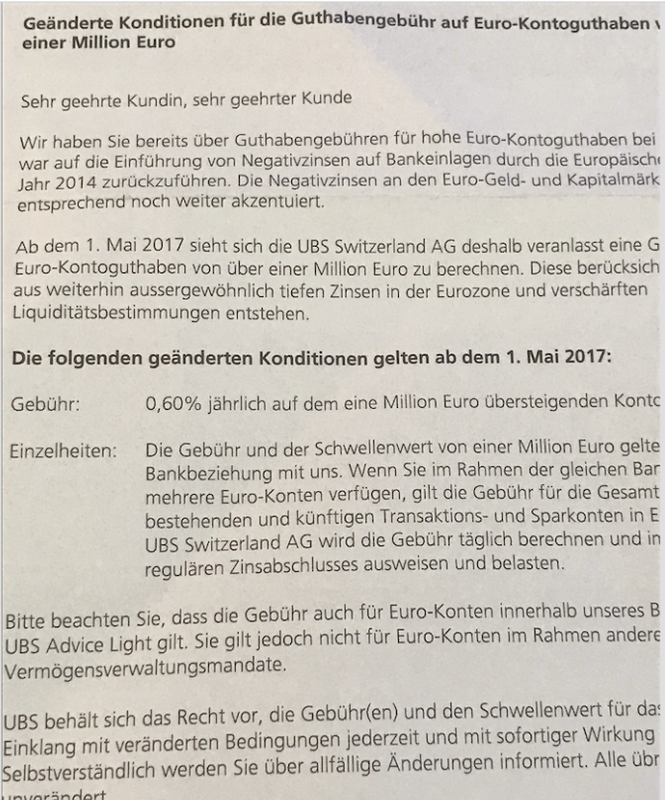

Die UBS lässt ihre Euro-Kunden zur Ader. Ab 1. Mai verlangt sie 0,60 Prozent pro Jahr von jedem Kunden, der mehr als 1 Million Euro bei ihr in Cash hält. Egal, auf wie viele Konten die Euros verteilt sind.

Der Entscheid kommt zur Unzeit. In den USA ziehen die Zinsen an. Doch die UBS mit ihrer Ertragsschwäche in der vermeintlichen Paradedisziplin «Vermögensverwaltung» weiss sich nicht anders zu helfen. Sie presst die Zitrone aus. Bis nichts mehr tropft.

«Geänderte Konditionen für die Guthabengebühr auf Euro-Kontoguthaben», lautet der harmlose Titel des Briefs an alle Kunden, die Euros bei der UBS Schweiz halten. Also in der neuen UBS Switzerland AG, die als besonders sicher gilt.

Die Europäer hätten die Zinsen tief hinunter gedrückt, seit 2014 lägen jene der Zentralbank im Minus. Man sehe sich deshalb «veranlasst», «ab dem 1. Mai 2017» Negativzinsen für «Euro-Kontoguthaben von über einer Million Euro zu berechnen».

UBS will Vermögensverwaltungsmandate

Aber nicht nur das. Die UBS zwingt ihre Kunden mit Wohnsitz Schweiz und mit Euros auf der Seite zum Investieren. Sie hält in ihrem Brief nämlich fest, dass wer bei ihr «Vermögensverwaltungsmandate» hat, der sei nicht betroffen sei. Hingegen würden selbst Kunden mit «UBS Advice Light» den Minuszins zahlen müssen.

Advice Light ist das Programm, bei dem der Kunde selbst über seine Investments entscheidet und der UBS nur Aufträge zur Umsetzung erteilt.

Bei Vermögensverwaltungs-Mandaten hingegen delegiert der Kunde das ganze Investieren an die Bank. Diese kann dafür 1 Prozent oder noch mehr in Rechnung stellen.

Zum Schluss hält die grosse UBS ihren vielen auch kleinen Euro-Kunden die Pistole auf die Brust. Wer die Minuszinsen auf sein Euro-Erspartes nicht abliefern will, der muss gehen. In diesem Fall müsse der Kunde alle seine Euro-Konten per Ende April schliessen und die Beziehung zur UBS beenden, heisst es im Brief der Grossbank.

Auszug aus dem Informationsschreiben der UBS an die Kundinnen und Kunden. Grössere Auflösung hier.

Die Euro-Minuszinsen stehen schief in der Landschaft

Erstens haben die Zinsen in den USA wie erwähnt angezogen. Der 1-Monats-Libor in Dollar ist in den letzten 12 Monaten von 0,43 auf 0,97 Prozent hochgeschossen.

Die Federal Reserve Bank, die Zentralbank der USA, hat zum zweiten Mal innert zwei Jahren an der Zinsschraube gedreht. Weitere Viertelprozent-Schritte in den nächsten 24 Monaten sind angekündigt.

Der Dollar wird durch die höheren Zinsen stärker. Er zieht Gelder an. Der Mechanismus funktioniert über die steigende Zinsdifferenz zum Euro und zum Franken. Diese Währungen werden im Vergleich zum Dollar schwächer. Das erhöht die Chancen, dass die europäische und schweizerische Exportwirtschaft weiter Fahrt aufnimmt. Es kann zu Inflation kommen. Anzeichen dafür sind vorhanden.

Kurz: Der Tiefpunkt bei den Zinsen auch in Euro und Franken könnte durchschritten sein. Darauf weisen auch die Hypozinsen in der Schweiz hin. Sie haben gedreht und steigen. Doch ausgerechnet jetzt drückt die Nummer 1 des Finanzplatzes ihren Kunden Euro-Negativzinsen aufs Auge.

Das bringt den zweiten Punkt ins Spiel. Das UBS-Management entpuppt sich mit dieser Strafaktion als phantasielos. Die UBS-Kapitäne klagen über passive Kunden, die ihr Geld horten, statt es in Aktien oder andere Assets zu investieren.

Deshalb, so ihr Lamento, bleibe halt nichts anderes übrig, als Strafzinsen einzuführen.

Keinen Gedanken verschwenden sie auf die Frage, weshalb die Kunden der führenden Privatbank der Welt keine Lust haben, Wertpapiere zu kaufen. Könnte es sein, dass sie gebrannte Kinder sind und befürchten, gerade zum falschen Zeitpunkt – auf dem Höchst – einzusteigen?

Die UBS-Chefs müssten solche Zweifel anpacken. Mit ihren Beratungen könnten sie die Kunden überzeugen, dass es immer noch nachhaltige Investments gibt. Das tun sie nicht. Oder wenn, dann ohne Erfolg.

Also greifen die Kapitäne des Tankers zum Holzhammer. Bumm, Negativzinsen. Wenn nicht: Dann gehe.

Abbild dieser Arroganz sind die Boni. Sie gehen durchs Dach. 100 Millionen für die Mitglieder der Konzernleitung, davon 14 Millionen für den Chef. Der Präsident erhält dann auch noch 6 Millionen. Ein Zulangen ohne Grenzen. Für eine Leistung ohne Worte.

———————————————————

Die Migros-Bank legt nach: Sogar 0,75 Prozent «Gebühr»

upg. Ab 1. Juli 2017 erhebt die Migros-Bank auf Guthaben von über einer Million Franken eine «Guthabengebühr» (=Negativzins) von 0,75 Prozent/Jahr. Das teilte die Migros-Bank am 23. März mit. Schuld sei die «Negativzins-Politik» der Schweizerischen Nationalbank.

Die Migros-Bank empfiehlt wie die UBS, für Anlagen von über einer Million Franken der Migros-Bank ein Vermögensverwaltungsmandat zu erteilen oder eine Investition in Mi-Fonds zu tätigen. Die Migros-Bank lockt mit erlassener Depotgebühr und Preisnachlässen beim Mandat. Hauptsache, die Kunden ziehen das Geld nicht ab, beziehen keine Tausendernoten oder legen es nicht bei einer andern Bank an.

Themenbezogene Interessenbindung der Autorin/des Autors

Keine. Der Wirtschaftsjournalist Lukas Hässig betreibt die Webseite «Inside Paradeplatz».

{kind=link}

{kind=link}

Diese dauernde Abzockversuche durch die Bank und deren «Kundenberater», alias «Produktandreher» sind extrem mühsam.