Wie Medien einseitig über den Franken informieren

Red. Simon Schmid hat untersucht, wie die NZZ, der Tages-Anzeiger und der Blick über den Wechselkurs des Frankens in den letzten Jahren berichtet haben und eine «markante Asymmetrie festgestellt». Seine zwei Beiträge im Ökonomieblog «Free Lunch» können wir mit seinem Einverständnis hier zusammenfassen (Links zu den Originalartikeln unten).

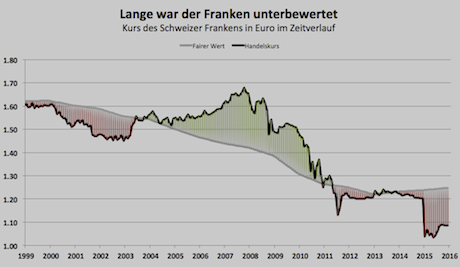

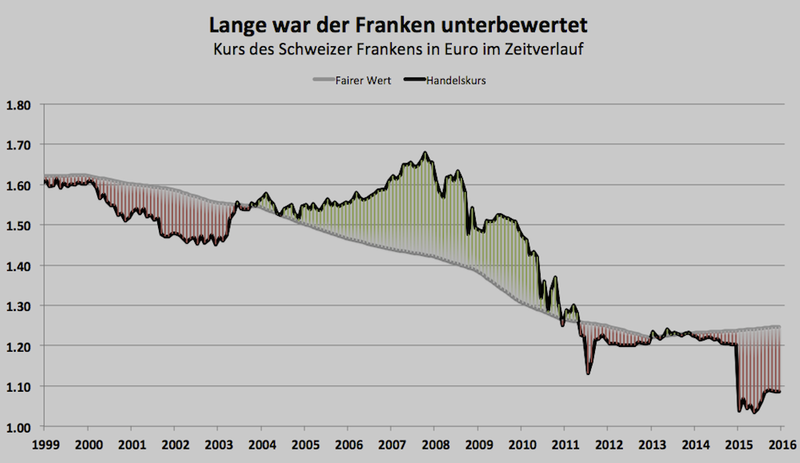

Jahrelang war der Franken unterbewertet

Frankenschock. Starker Franken. Frankenstärke. Hartwährung. Diese Wörter waren letztes Jahr unzählige Male zu lesen. Auch dieses Jahr werden Medien ähnliche Begriffe verwenden, wenn sie den Schweizer Franken thematisieren.

Dabei geht oft vergessen: Seit Beginn des Jahrtausends war der Franken eigentlich meistens das Gegenteil – nicht eine überbewertete, sondern eine unterbewertete Währung. Dies zeigt ein Vergleich des Euro-Frankenkurses an der Börse mit dem fairen Wert der beiden Währungen.

Von 2005 bis 2010 war der Franken stark unterbewertet

Kurs des Schweizer Frankens in Euro. Grösseres Format hier (Zahlen Credit Suisse/Grafik Handelszeitung)

Die Forschungsabteilung der CS veröffentlicht in regelmässigen Abständen eine Schätzung des fairen Werts diverser Währungen. Man erkennt auf der Grafik, dass der Franken zwischen 2005 und 2010 zu einem deutlich schwächeren (also höheren) Kurs gehandelt wurde als eigentlich angemessen.

Aus der Grafik lassen sich zwei Schlüsse ziehen. Erstens: So richtig stark ist der Franken im Vergleich zum Euro eigentlich erst seit Beginn des letzten Jahres, als die SNB den Mindestkurs fallen liess. Die Überbewertung beträgt gemäss Schätzung der CS etwa 13 Prozent. Das bedeutet für ein hypothetisches Unternehmen, das sämtliche Kosten in Franken und sämtliche Erträge in Euro hat: Machte es beim fairen Wechselkurs weniger als 13 Prozent Marge, so schreibt es nun Verlust.

Der zweite Schluss, der sich aufdrängt: In der Ära des schwachen Frankens war die Marge dieses hypothetischen Unternehmens im Grunde genommen viel zu hoch. So war der Franken zur Spitzenzeit im Jahr 2007 fast um 18 Prozent unterbewertet. Die gesammelten Währungsgewinne aus dieser Epoche (grüne Fläche) überwiegen die Verluste der darauffolgenden Zeit (rote Fläche).

Von den fetten Jahren redet kaum jemand

In Zahlen ausgedrückt lief zwischen 1999 und Mitte 2003 ein «kumulierter Verlust» von 19 Jahresprozenten auf. Bis im Frühling 2011 ergab sich dann ein kumulierter Gewinn von 61 Jahresprozenten, seither entstand wieder ein kumulierter Verlust von 21 Jahresprozenten*.

Der Hinweis auf die fetten Jahre relativiert das aktuelle Klagen über den starken Franken in weiten Teilen der Industrie.

Ein «fairer» Frankenwert ist nicht exakt zu bestimmen

Man muss dazu anmerken, dass der «faire Wert» einer Währung ein Stück weit Ansichtssache ist. Die CS verwendet zur Berechnung ein Modell, das einerseits auf der Kaufkraftparität beruht (also auf Preisvergleichen im Stil eines Big-Mac-Index) und andererseits verschiedene ökonomische Variablen berücksichtigt: die Produktivität, die Auslandsvermögen, die Realzinsen in beiden Ländern.

Über die Verhältnisse gelebt

Trotz all dieser Unwägbarkeiten muss man aus heutiger Warte feststellen, dass die Wirtschaft vor der Finanzkrise über lange Strecken äusserst günstige Währungsbedingungen vorgefunden hat. So ist auch zu erklären, dass die jüngste Frankenstärke von vielen Firmen als derart einschneidend empfunden wird. Ein Teil der Kapazitäten, die heute abgebaut werden, wurden in den fetten Exportjahren aufgebaut. Damals fehlte der Druck, der die Firmen heute zwingt, nur die lukrativsten Projekte zu verfolgen.

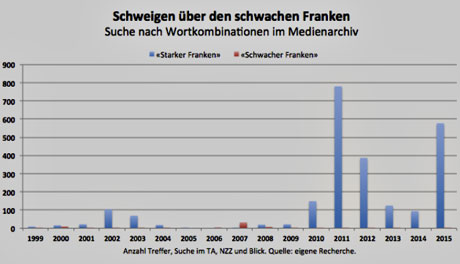

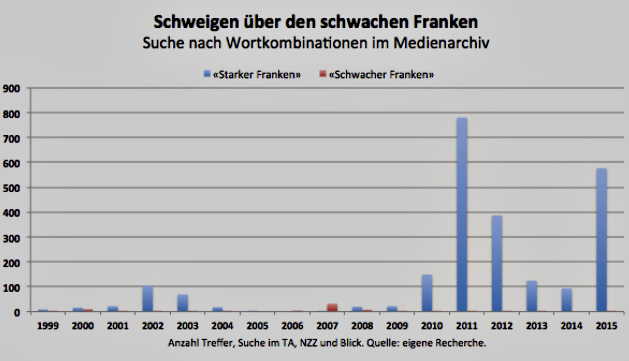

In den Medien war die Unterbewertung kaum ein Thema

Diese Asymmetrie geht in der öffentlichen Wahrnehmung unter. Wertet der Franken auf, folgt ein Aufschrei. Ist der Franken schwach, wird geschwiegen. Wir haben das Schweizer Medienarchiv der Jahre 1999 bis 2015 durchforstet und einerseits nach dem Begriff «starker Franken» und andrerseits nach den Begriffen «schwacher Franken», «schwachen Franken und «schwachem Franken» gesucht.

In blau jeweils die Anzahl der Artikel mit der Wortkombination «starker Franken», in rot die Anzahl Artikel mit der Kombination «schwacher Franken».

Blau = Artikel über «starken Franken», rot = Artikel über «schwachen Franken». Grösseres Format hier (Recherche Handelszeitung)

Auf der Grafik ist deutlich zu erkennen, wie der «starke Franken» ab 2010 die Presse beschäftigte. 2011 wurde ein Spitzenwert mit insgesamt 780 Artikeln in den drei Tageszeitungen «NZZ», «Tages-Anzeiger» und «Blick» registriert. Nach der Aufhebung der Euro-Untergrenze im Jahr 2015 schoss die Berichterstattung erneut in die Höhe.

In markantem Gegensatz dazu stehen die Artikel, in denen die Wortkombination «schwacher Franken» vorkam. Die Trefferzahl dieser Suche liegt praktisch im ganzen Zeitraum bei null bis zehn Artikeln pro Jahr. Einzig im Jahr 2007 thematisierten einige Beiträge den «schwachen Franken». Es waren genau 32 Texte.

Alle profitieren, alle schweigen

Das obige Muster ist typisch für die Diskussion über Devisenkurse – wohl nicht nur in der Schweiz, sondern im Allgemeinen. Ist eine Währung schwach, so stört dies (ausser den Konsumenten) eigentlich niemanden. Kein Branchenverband organisiert Pressekonferenzen, an denen die schwache Währung thematisiert wird, kein Unternehmen beklagt sich über die gestiegene Marge. Praktisch alle organisierten Akteure profitieren vom billigen Kurs.

Anders in Zeiten der Aufwertung. Bereits erste Anzeichen einer erstarkenden Währung werden zum Anlass genommen, um Klagen anzustimmen. Das zeigt etwa die kleine Spitze im Jahr 2002. Die Währung muss als Grund hinhalten, warum ein bestimmtes Unternehmen ein schlechtes Ergebnis erzielt hat, oder warum es diese oder jene politische Massnahme braucht.

Selbst in den Jahren rund um 2006, als der Euro in der Gegend von 1.60 Franken notierte, war diese Währungsschwäche kaum ein Thema. Was um so mehr erstaunt, als dass man aus der Geschichte eigentlich hätte wissen müssen, was für eine Währung der Franken ist: eine Währung, deren fundamentaler Wert in der langen Frist stets ansteigt.

Selbst die Notenbank kommuniziert asymmetrisch

Selbst die Nationalbank thematisierte die Währungsschwäche in jener Zeit kaum. In den vierteljährlichen Medienmitteilungen zur Lagebeurteilung erwähnte die SNB den schwachen Franken auch im Jahr 2006 mit keiner Silbe. Erst 2007 kamen die Währungshüter verklausuliert auf die Währung zu sprechen und mahnten: «Die Teilnehmer am Frankenkreditmarkt und die Unternehmer sollten sich der von ihnen eingegangenen Wechselkursrisiken stets bewusst sein».

Ganz anders hatte es zuvor in den Jahren 2002 bis 2005 getönt – einer Zeit, in der der Franken mehr oder weniger stabil zum Euro war, aber der Dollar zur Schwäche neigte. In praktisch jedem Communiqué fanden sich damals Hinweise zur «Frankenstärke». Bis 2006 hielt sich auch der Satz in der Mitteilung, die SNB werde «auf eine rasche Aufwertung des Frankens (…) angemessen reagieren.»

Nach der Finanzkrise und speziell in der Eurokrise ging dann alles sehr schnell. Viele Leute in der Schweiz rieben sich die Augen, als Euro und Franken plötzlich bei der Parität standen. Die Verwunderung hätte sich jedoch in Grenzen halten können – wenn SNB, Finanzprofis und Zeitungen bereits füher darüber gesprochen hätten, wie schwach der Franken gewesen war.

—

* Ein «kumulierter» Verlust bzw. Gewinn über x Jahresprozenten bedeutet in diesem Zusammenhang eine durchschnittliche Über- bzw. Unterbewertung von x Prozent während einem Jahr (oder alternativ: eine Abweichung von x/2 Prozent während einem zwei Jahren, eine Abweichung von 2*x Prozent während einem halben Jahr).

—

- Handelszeitung Teil 1: «Der Mythos vom starken Franken»

- Handelszeitung Teil 2: «Wie Medien die Schweizer Währung missverstanden»

Themenbezogene Interessenbindung der Autorin/des Autors

Keine. Simon Schmid ist Chefökonom bei der Handelszeitung. Twitter: @schmid_simon

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Mal profitieren die Importeure, mal die Exporteure. Ich finde heute am Kiosk Zeitschriften, die mit mit einem Kurs 1€ = 2 SFR rechnen. Da kassiert jemand kräftig ab. oder nicht?

Ausserdem, es gibt wohl nur ganz wenige Exporteure, die ihren Aufwand nur in SFR rechnen. Welcher Exporteur hat keine Produktionsmaschinen aus dem Ausland, keine IT – Infrastruktur aus dem Ausland, keine Fahrzeuge, kein Rohstoff aus dem Ausland importiert? Also: zu einem tieferen Preis eingekauft – dann liegen auch beim Endpreis gewissen Preissenkungen drin.

Interessanter Artikel mit einem leider etwas schrägen Blickwinkel. «Ein Teil der Kapazitäten, die heute abgebaut werden, wurden in den fetten Exportjahren aufgebaut. Damals fehlte der Druck, der die Firmen heute zwingt, nur die lukrativsten Projekte zu verfolgen.» Das Konkurrenz-Dogma wird also unhinterfragt vorausgesetzt. Das üble Resultat dieser Idee -die Globalisierung, resp. Chinaisierung- wird nicht erwähnt. Ein Nebenprodukt davon ist der Franken als allseits beliebte Fluchtwährung für Menschen mit viel zu viel Geld und die Schweiz als Zielland für Steuerflüchtlinge. Wenn man das mal alles rausrechnen würde, auch die sonstigen derivativen Spekulationen und nur den «Schweizer-Realwirtschafts-Anteil» an der Währung gelten lassen würde, das wär doch mal interessant? Das würde dann auch die Frage von Herrn Abächerli beantworten.