Selbstbedienung: Lachs für Chefs, Krümel für Crew

Die Höhe der Verzinsung der Vorsorgegelder zeigt es exemplarisch: Sie ist abhängig von der Hierarchie. Je weiter oben in der Kantonalbank ZKB, desto mehr gibt es für den Begünstigten.

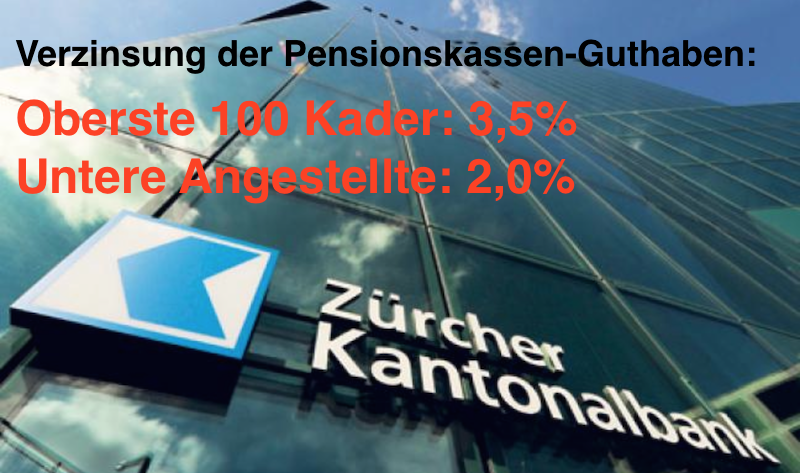

Die Angehörigen der Kaste der obersten 100, intern «Schlüsselkader» genannt, erhielten im letzten Jahr auf ihre Vorsorgegelder einen Zins von 3,5 Prozent.

Ein Geldsegen der besonderen Art im Zeitalter von Negativzinsen.

Deutlich weniger gab es für die übrigen 4’700 Mitarbeiter. Ihre Pensionskassen-Gelder wurden mit «nur» 2 Prozent verzinst.

Das ist auch nicht schlecht. Viele Schweizer Pensionskassen-Versicherte müssen inzwischen mit weniger leben.

Aber die 2 Prozent für die breite ZKB-Basis sind klar schlechter als das, was die Topgilde der Staatsbank für sich eingestrichen hat.

Bel-Etage ab 230’600 Basissalär

Die Vergoldung der «Happy few» in einer Bank, die von ihrer Geschichte her für alle gleich sein sollte, funktioniert über eine klassische Bel-Etage-Versicherung. Es gibt dafür ein Extra-Vehikel, das ausschliesslich für die obersten Manager der Bank existiert.

Der Name: «Marienburg» – eine Stiftung, deren Begriff auf die Bezeichnung für den repräsentativen Ursprungssitz der Bank an der Zürcher Bahnhofstrasse 9 namens «Marienburg» zurückgeht.

In der Marienburg-Stiftung sind rund 100 ZKB-Chefs versichert. Es handelt sich um eine Zusatz-PK für die obersten Leute.

Als Eintrittsschwelle braucht es 230’600 Basissalär. Bei der Pensionskasse für die normalen Angestellten liegt die Schwelle, um in den Genuss der Leistungen der Kasse zu kommen, bei 21’150 Franken.

Die Marienburg-PK bedeutet für die Kaste der hundert Auserwählten ein phantastisches Zusatzeinkommen.

Wer es von den ZKB-Managern in die Marienburg schafft, der hat ausgesorgt: Top-Rente, überdurchschnittliche Verzinsung.

Und wie für alle ZKBler gilt: Frühpensionierung mit 60. Ein rundum versorgtes Leben wie für richtige Staatsdiener.

Die Bank begründet auf Anfrage die unterschiedliche Verzinsung zwischen 2 Prozent für die Mannschaft und 3,5 Prozent für die Offiziere auf eine technische Art und Weise: «Grundsätzlich legen beide Pensionskassen das Geld auf dieselbe Weise an», heisst es zunächst. Dann: «Die Pensionskasse der Zürcher Kantonalbank ist voll autonom, sie trägt sämtliche Risiken selber. Daher müssen gesetzlich Rückstellungen für Risiken wie Langlebigkeit, Tod und Invalidität gebildet werden.»

Alles für oben, wenig für unten

Bei der Marienburg sei das «im Gegensatz dazu» anders, sie habe «die Risiken Langlebigkeit, Tod und Invalidität rückversichert». Was zur Folge habe: «Bei Pensionierungen erfolgt die einmalige Auszahlung des angesparten Kapitals. Die Stiftung Marienburg muss solche Rückstellungen nicht bilden und kann daher je nach erzielter Rendite die Verzinsung flexibler festlegen.»

Soweit, so unklar. Klar sind die Zahlen: Alles für oben, wenig für unten.

Das Bild verfestigt sich bei der Analyse des Geschäftsberichts der ZKB-Pensionskasse. Daraus geht hervor, dass die Stiftung Marienburg, dieses Vehikel der Nomenklatura der Bank des Zürcher Volks, einen unglaublich hohen Zins auf ihr Konto erhält.

2014 fielen auf ein Vermögen von 27,7 Millionen Zinsen von 1,7 Millionen an. Das entspricht einer Verzinsung des Marienburg-Kontos von 6,15 Prozent.

Das erinnert an die Risikoprämien südländischer Staaten auf dem Höhepunkt der EU-Schuldenkrise. Schon 2013 lag der Zins mit 4,15 Prozent auf stolzem Niveau.

Alle Leistungen rund um die Marienburg-Kader-PK gehen zulasten des Gewinns der Staatsbank.

Das wäre nicht weiter schlimm. Nur: Je weniger Gewinn, desto weniger nützt die Bank dem Steuerzahler, also dem eigentlichen Besitzer.

Die riesigen Unterschiede bei der Pensionskasse verstärken zudem das Image einer Bank, die ihre «einfachen» Angestellten an der kurzen Leine hält.

—

Dieser Beitrag erschien am 7. Juli 2015 auf der Plattform «Inside Paradeplatz»

—

Themenbezogene Interessenbindung der Autorin/des Autors

Keine. Der Wirtschaftsjournalist Lukas Hässig betreibt die Webseite «Inside Paradeplatz».

{kind=link}